主要收获:

- 航空产能扩张:Garmin 收购了一个 75,000 平方英尺的综合机库,为 75 名员工增加了工作空间,扩大了飞机认证和飞行测试吞吐量,航空业务收入在最新报告的季度中增长了 18%。

- 创纪录的季度势头:Garmin 实现了 20 亿美元的季度收入增长,增长率为 12%,营业收入为 4.57 亿美元,利润率为 26%,然后将全年每股收益指导上调至 8 美元,并重申收入为 70 亿美元。

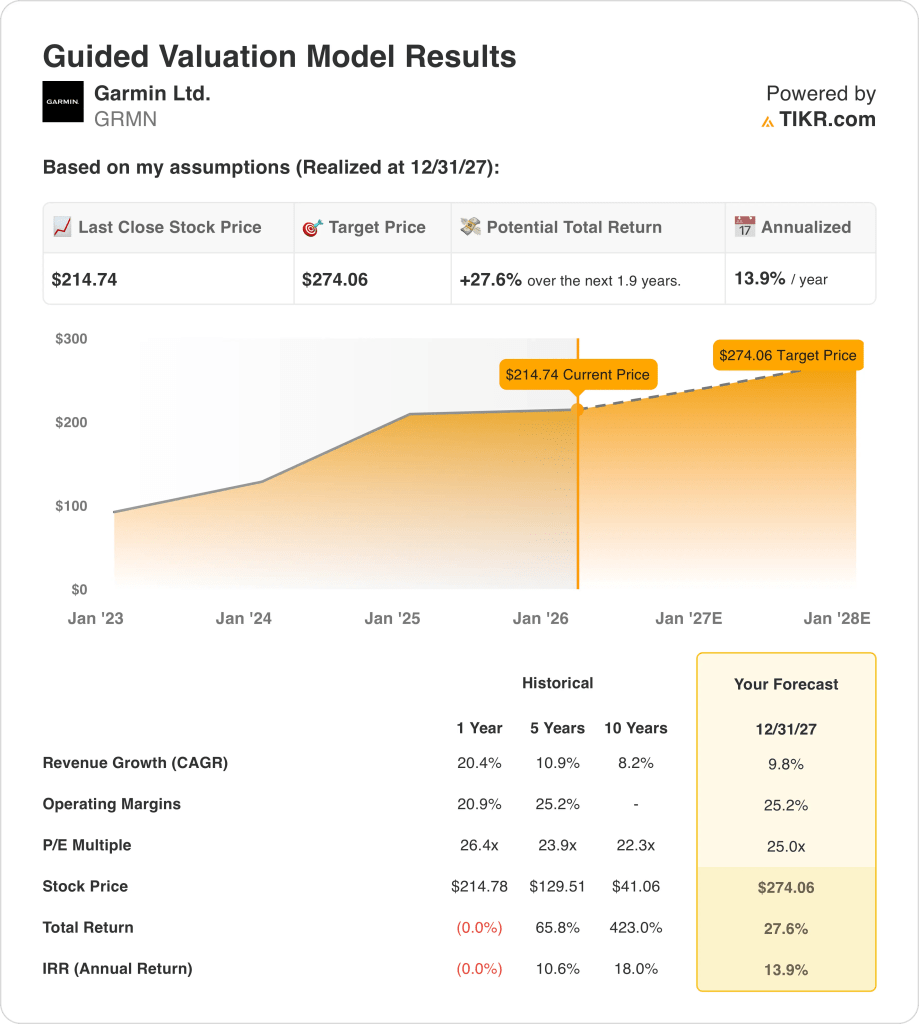

- 价格预测:根据 10%的营收增长、25% 的营业利润率和 25 倍的退出市盈率模型,到 2027 年,Garmin 股价将达到 274 美元。

- 模型上升空间:从 215 美元到 274 美元,Garmin 的总上涨空间为 28%,约 2 年的年化回报率为 14%。

在 TIKR 的结构化估值框架内,免费量化 Garmin 股票的第四季度促销环境和外汇趋势对 2026 年盈利稳定性的影响 → 《分析 Garmin 公司的投资案例》。

分解 Garmin 有限公司的案例

Garmin Ltd.(2026 年 2 月 10 日,Garmin Ltd.(GMRN)在梅萨(Mesa)收购了一个 75,000 平方英尺的机库,从而扩大了其航空业务版图,为公司在 2026 年 2 月 18 日发布第四季度财报之前获得更高的认证吞吐量奠定了基础。

在第三季度财报电话会议上,Garmins 称其收入达到 20 亿美元,同比增长 12%,营业收入为 4.57 亿美元,营业利润率为 26%,公司有望实现约 70 亿美元的年收入。

毛利率为 59%,营业费用占销售额的 33%,全年营业利润率为 25%,备考每股收益为 8 美元,由多元化业务贡献支撑。

健身业务收入增长 30%,达到 6.01 亿美元;航空业务增长 18%,达到 2.4 亿美元;航海业务增长 20%,达到 2.67 亿美元;而户外业务在上一轮强劲的产品周期后下降 5%,达到 4.98 亿美元。

在2025 年第三季度的财报电话会议上,首席执行官克利夫-彭博(Cliff Pemble)表示:"Garmin 又一个季度取得了出色的财务业绩。

由于拥有 40 亿美元现金、20 亿美元库存以管理关税风险,以及 25 倍的估值倍数,投资者现在关注的焦点是,在不扩大倍数的情况下,10% 的收入增长能否持续。

模型对 Garmin 股票的启示

Garmin 在健身和航空领域的需求稳定,而近期的产能扩张和 25.2% 的营业利润率使预期保持平衡,而不是过高。

市场假设采用 9.8% 的收入增长率、25.2% 的营业利润率和 25.0 倍的退出倍数,得出与当前盈利趋势一致的 274.06 美元目标价。

该目标价反映了 27.6% 的总上升空间和 13.9% 的年化回报率,超过了 10% 的股本障碍率,但提供了适度的超额回报。

该模型发出了 "买入 "信号,因为在保守的市场假设下,13.9% 的年回报率支持有纪律的资本配置。

13.9% 的年化回报率超过了 10% 的股票障碍率,支持资本增值,而不仅仅是保值,因为市场假设的收入增长和 25.0x 的估值证明到 2027 年的风险补偿是合理的。

在 TIKR 上免费分析 Garmin 股票的关税风险、台币成本影响和 58% 的毛利率前景,以了解当前市场条件下的估值风险 →。

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算出股票的预期回报。

以下是我们对 Garmin 股票使用的假设:

1.收入增长率:9.8

随着健身、航空和航海领域需求的增强,Garmin 股票在 2023 年收入增长 7.6% 之后,2024 年收入增长 20.4%,扭转了 2022 年收入下降 2.5% 的局面。

2024 年的营收总额为 63 亿美元,预计 2025 年和 2026 年分别为 71.4 亿美元和 76.6 亿美元,增长率从 13.3% 放缓至 7.3%。

9.8%的收入增长假设低于最近20.4%的增长速度,接近5年10.9%的年均复合增长率,而且需要在可穿戴设备和航空积压产品方面实现稳定的份额增长。

这低于 1 年 20.4% 的历史收入增长率,因为更艰难的比较和产品周期正常化限制了加速和上限估值的扩张。

2.营业利润率:25.2

由于利润率较高的部门增加了组合权重,Garmin 股票的营业利润率从 2023 年的 20.9% 扩大到 2024 年的 25.3%,而 2022 年为 21.1%。

2024 年的毛利率保持在 58.7%,而营业收入增至 15.9 亿美元,营业支出总额为 21.0 亿美元,规模支撑了盈利的弹性。

25.2% 的营业利润率假设与当前结构保持一致,并假定到 2026 年,收入规模将达到 76.6 亿美元,同时支出增长保持有序。

关税风险、汇率变动和第四季度的促销力度会带来成本变化,任何毛利率下滑都会将营业利润率压缩到 25% 以下。

这与 1 年期 25.3% 的营业利润率相一致,因为该模型假定盈利能力保持稳定,而不是进一步结构性扩张。

3.退出市盈率:25 倍

Garmin 股价的 1 年收益率为 26.4 倍,5 年收益率为 23.9 倍,10 年收益率为 22.3 倍。

根据市场假设,25 倍的退出倍数将使 2026 年的正常化每股收益达到 8.72 美元,并且在不假设倍数扩张的情况下保持在当前估值水平附近。

市场假设的 2026 年正常市盈率为 20 多美元,25 倍的退出倍数符合当前的情绪,而不是最高的热情。

如果收入增长放缓到 9.8%以下,或利润率下滑到 25.2%以下,那么市盈率很可能会压缩到 10 年平均水平的 22 倍附近。

这低于 26.4x 的 1 年历史市盈率,因为盈利持续性支持估值,而收入增长放缓限制了倍数扩张。

免费分析 Garmin 股票在航空和航海领域的优势如何抵消户外活动的放缓,以及如何塑造 TIKR 到 2029 年的 299 美元目标价 →。

如果情况好转或恶化会发生什么?

到 2029 年,可穿戴设备需求的增长、航空积压订单的转化以及各细分市场的利润率控制将影响 Garmin 的股票回报。

- 低度情况:如果户外活动周期疲软,成本压力上升,收入增长 7.6%,净利润率保持在 19.8% 附近 → 年化回报率 2.8%。

- 中位情况:健身需求稳定,航空业稳定,收入增长 8.5%,净利润率达到 21.3% → 8.9% 的年化回报率。

- 高位情况: 如果可穿戴设备获得更多份额,且产品组合得到改善,收入将增长 9.3%,净利润率将扩大到 22.4% → 14.5% 的年化回报率。

Garmin 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算在牛市、熊市和基本市盈率情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

将 Garmin 股票 25% 的营业利润率前景与其 5 年平均值进行比较,以确定当前定价是否假定了 TIKR 上的峰值盈利能力,免费 →。

寻找新机会?

- 查看 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!