主要收获:

- 供应链的复杂性:贸易的不确定性和人工智能的采用,使这家物流网络领导者的调整后息税折旧摊销前利润(EBITDA)增长了 19%。

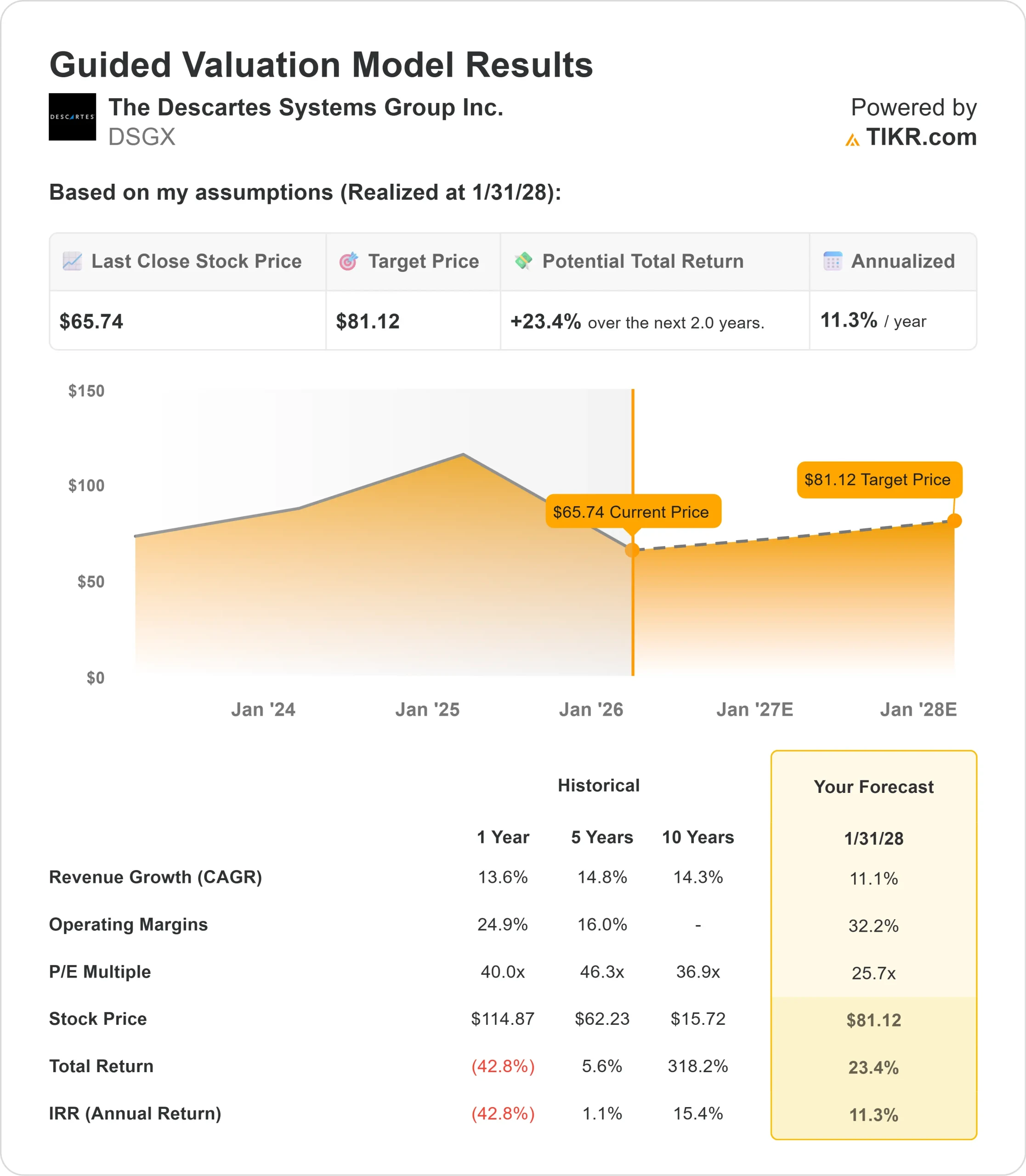

- 价格预测:根据目前的执行情况,到 2028 年 1 月,DSGX 的股价可能会达到 81 美元。

- 潜在收益:这一目标意味着总回报率将从当前的 66 美元上涨 23%。

- 年回报率:投资者可在未来两年内看到约 11% 的增长。

现在直播:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票的上涨空间有多大?>>>

笛卡尔系统集团(DSGX)在 2026 财年第三季度取得了优异的业绩,收入和利润全面创下历史新高。公司总收入达 1.88 亿美元,同比增长 11%,调整后的息税折旧摊销前利润(EBITDA)激增 19%,达到 8600 万美元。

首席执行官埃德-瑞安(Ed Ryan)强调了全球贸易混乱是如何为笛卡尔的解决方案带来强劲需求的。

- 仅在过去的 90 天里,客户就经历了中美之间的关税休战、金属和家具关税的扩大、新的互惠贸易协定以及不断变化的拒绝方筛查要求。

- 这种不确定性促使客户向笛卡尔寻求关税数据、受制裁方筛查和贸易流研究。

- 随着进口商寻求推迟关税和更有效地管理现金流的方法,该公司的外贸区解决方案尤其受到欢迎。

- 公司的 MacroPoint 业务通过使用人工智能代理与司机互动,实现了市场领先的 90% 的卡车跟踪率。

- 这比几个月前的 87% 有了大幅提高,是通过自动联系 30 多万名卡车司机并将 18 万名新司机纳入网络实现的。

- 美国取消微量豁免后,电子商务清关成为另一大增长动力。

- 外国卖家突然需要为以前免税的货物报关并支付关税。笛卡尔的高速处理能力抢占了大量市场份额,而竞争对手却在努力处理每天数以百万计的交易。

尽管笛卡尔公司的基本面强劲,业务模式也能抵御经济衰退,但其交易价格为 66 美元,这为认识到该公司作为全球贸易关键基础设施地位的投资者提供了上涨空间。

查看分析师对 DSGX 股票的全面增长预测和估计(免费) >>>

模型对笛卡尔系统公司股票的启示

我们对笛卡尔进行了分析,因为它已转型成为全球占主导地位的物流网络运营商,为全球 26,000 家客户提供服务。

该公司得益于结构性利好因素,这些因素会随着时间的推移而不断复合。无论经济状况如何,贸易的复杂性都在继续增加,这就需要更复杂的合规性和数据解决方案。

人工智能的应用加速了笛卡尔全球物流网络对干净、格式化、实时数据流的需求。

管理层最近举办的人工智能黑客马拉松产生了 50 多条员工对新服务的建议,其中许多已经部署。

例如,进口数据的自然语言搜索、自动拒绝方筛选逻辑、自由贸易资格评估以及人工智能驱动的关税分类建议。

网络模式具有强大的可防御性。如果不与相同的贸易伙伴建立联系并积累可比数据集,竞争者就无法复制其功能--这一过程需要数年时间,并且在实现盈利之前会遭受巨大损失。

这也解释了为什么二十年来没有出现新的重要网络竞争对手。

根据年收入增长 11% 和运营利润率 32% 的预测,我们的模型预测该公司股价将在两年内涨至 81 美元。假定市盈率为 26 倍。

与笛卡尔公司 40 倍(一年)和 46 倍(三年)的历史平均市盈率相比,这一数字略有下降。

较低的市盈率反映了运输量波动带来的近期不确定性,以及市场在动荡时期低估网络业务价值的倾向。

真正的价值在于笛卡尔的复合增长模式--有机扩张加战略并购--在一个关键任务网络中,随着规模的扩大,价值会越来越大。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 DSGX 股票使用的假设:

1.收入增长:11.1

笛卡尔在第三季度实现了 7% 的有机服务增长,比上半年的 4% 有所加快。目前,服务收入占总收入的 93%,推动了公司的盈利能力。

公司的增长集中于结构性需求而非周期性因素。

- 随着客户应对关税的复杂性,全球贸易智能解决方案增长强劲。

- 监管变化后,电子商务海关申报几乎翻了一番。

- 由于人工智能的改进推动了计费载荷的增加,MacroPoint 跟踪收入也随之增加。

- 交叉销售不断扩大,随着客户在整个网络中采用多种解决方案,目前已达到收入的 65-70%。

管理层预计,通过有机扩张和战略并购相结合,调整后息税折旧摊销前利润(EBITDA)将保持每年 10-15% 的增长。

2.运营利润率 32.2%

笛卡尔的调整后 EBITDA 利润率为 46%,今年早些时候的重组行动使利润率提高了 300 个基点。 该公司在保持服务质量的同时,每年削减数百万成本。

网络业务随着规模的扩大自然会扩大利润率,因为基础设施成本的增长速度比收入的增长速度要慢。

在现有网络上增加新客户或交易只需极少的增量投资。

3.退出市盈率:25.7 倍

目前,市场对笛卡尔的估值为 26 倍市盈率。我们认为,在预测期内,市盈率将小幅压缩至 26 倍。

运输量和总体市场波动带来的近期不确定性对市盈率产生了影响。

然而,随着执行的继续,笛卡尔的网络模型、现金生成和人工智能定位应能获得较高的估值。

该公司在第三季度结束时拥有 2.79 亿美元现金、零债务和 3.5 亿美元的未提取信贷额度,这为其收购和通过新授权的正常程序发行人出价进行机会性股票回购提供了充足的火力。

如果情况好转或恶化会怎样?

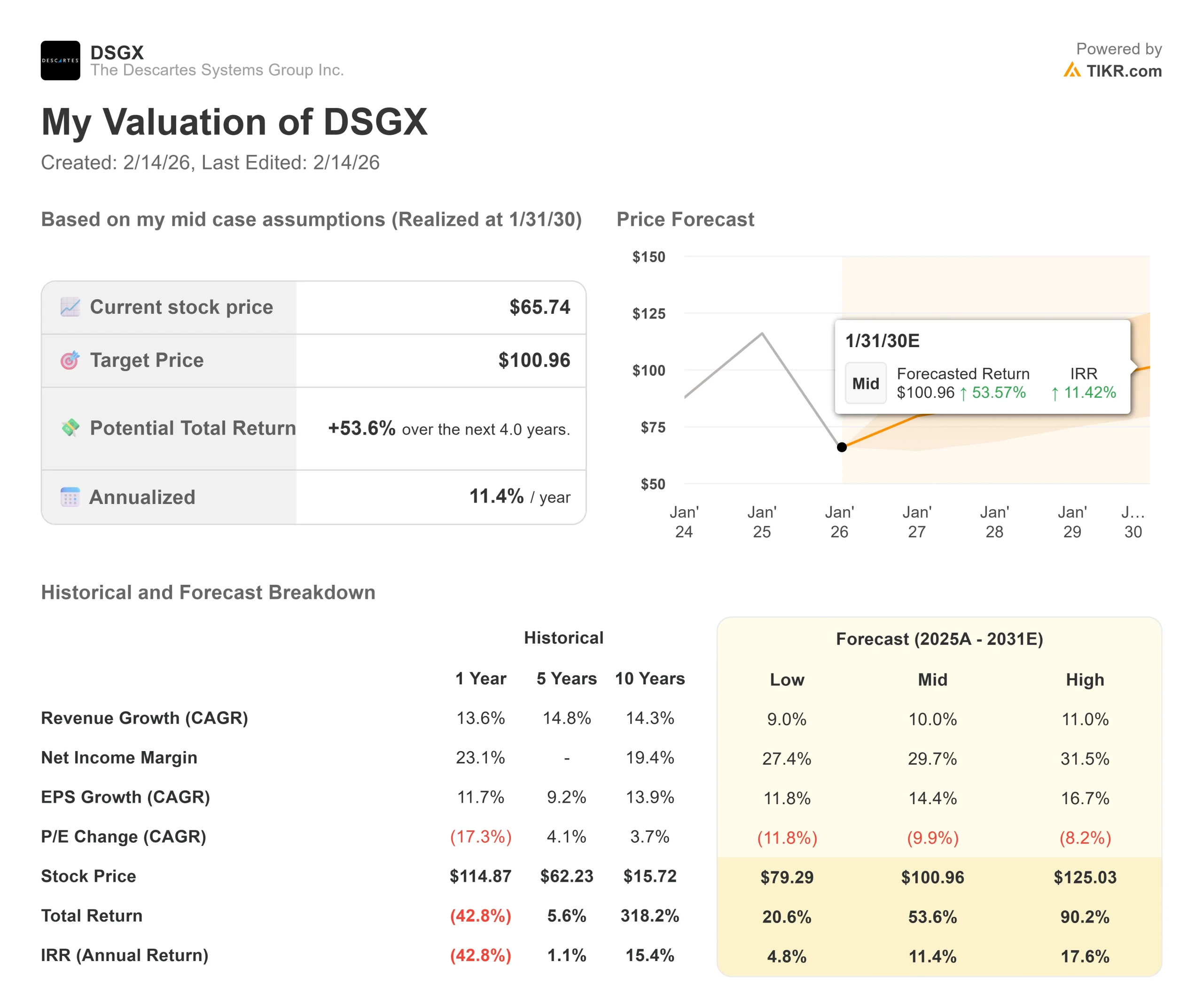

物流网络面临数量周期和监管变化。以下是笛卡尔股票在 2030 年 1 月前不同情况下的表现:

- 低度情况:如果收入增长放缓至 9%,净利润率压缩至 27%,投资者仍可获得 21% 的总回报(每年 5%)。

- 中等情况:如果增长率为 10%,利润率为 30%,我们预计总回报率为 54%(每年 11%)。

- 高案例:如果人工智能驱动的需求加速推动 11% 的收入增长,而笛卡尔保持 32% 的利润率,总回报率将达到 90%(每年 18%)。

查看分析师目前对 DSGX 股票的看法(使用 TIKR 免费) >>>

估值范围反映了公司在人工智能货币化方面的执行力、在行业整合期间成功抢占市场份额的情况,以及公司在进一步融入客户运营过程中保持定价能力的情况。

在最坏的情况下,运输量会大幅下降,并出现竞争压力。

在最好的情况下,人工智能推动的网络需求快于预期,交叉销售的速度超过历史水平,被收购的公司提前实现整合。

笛卡尔系统公司股票的上涨空间有多大?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!