NFLX 股票的主要数据

- 过去一周表现:-2

- 52 周区间:75 美元至 134 美元

- 估值模型目标价:120 美元

- 隐含上升空间:2.9 年 55.6

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,评估您最喜爱的股票(如 PACCAR)的价值 >>>

发生了什么?

网飞 (NFLX)股价本周走低,近期股价在77美元左右,原因是投资者正在消化财报和更广泛的媒体行业动态。

1 月 20 日,Netflix 公布了第四季度财报,业绩略超预期,但并未重塑近期情绪。收入同比增长 18%,达到 121 亿美元,营业收入同比增长 30%,反映了利润率的持续扩张。

然而,由于近期的涨幅已将大部分利润率的改善计入股价,该公司股价在财报发布后出现下跌。由于行业整合和监管审查带来的不确定性,投资者纷纷远离大市值媒体公司,该股也面临压力。

本周的新闻流仍然集中在潜在的媒体合并上,包括有关华纳兄弟、Discovery 和派拉蒙的报道,这间接影响了 Netflix 的情绪。此外,围绕美国对大型流媒体平台的反垄断调查的头条新闻也增加了短期谨慎情绪。

重要的是,Netflix 在本周内没有改变指导原则、用户趋势或长期战略。最近的走势反映了估值敏感性和更广泛的行业噪音,而不是 Netflix 基本业务的任何恶化。

查看分析师对 NFLX 的增长预测和目标价格(免费) >>>

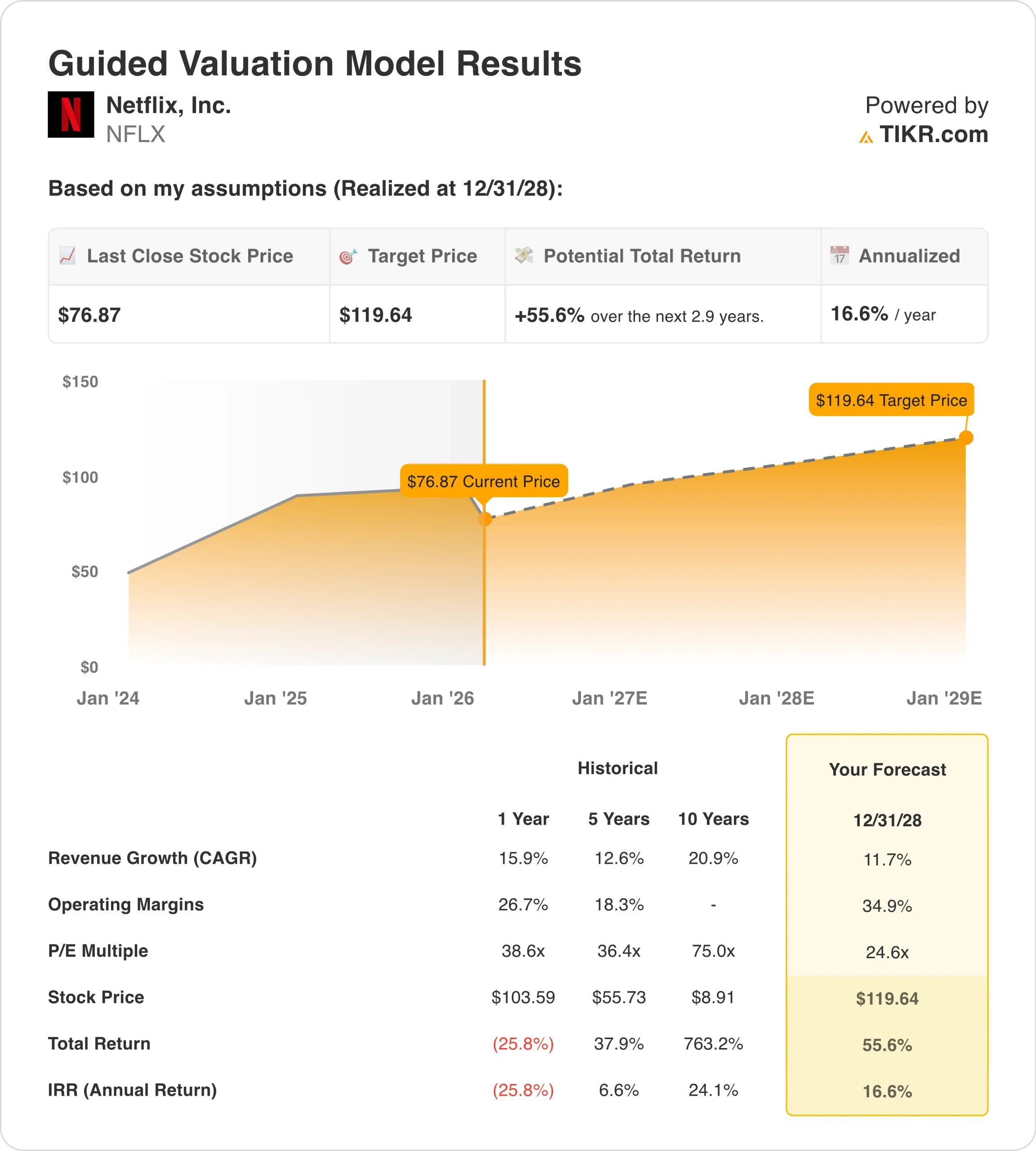

NFLX 股票价值被低估了吗?

根据到 2028 年实现的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):11.7

- 运营利润率34.9%

- 退出市盈率:24.6 倍

基于这些输入,该模型估计目标价为 119.64 美元,这意味着从当前股价算起,总回报率为 55.6%,未来 2.9 年的年化回报率为 16.6%。

稳定的收入增长和不断改善的盈利能力继续支撑着 Netflix 的前景。最近 12 个月的营收达到了 452 亿美元,同比增长 16%,而随着内容支出纪律的改善,营业利润率扩大到近 30%。

自由现金流也有所增强,Netflix 在过去 12 个月中产生了 95 亿美元的现金流。公司将这些现金主要用于股票回购,在 2025 年回购了超过 90 亿美元的股票。

资产负债表实力依然稳健。Netflix 在期末拥有约 91 亿美元的现金和短期投资,长期债务小幅下降至 135 亿美元。

展望未来,分析师预计,到 2027 年,营收增长将保持在中低水平,而息税折旧摊销前利润(EBITDA)和每股收益(EPS)预计将因运营杠杆而增长更快。这种态势解释了为什么即使长期基本面保持不变,该公司股票在短期内仍会波动。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。