纽约梅隆银行股票的关键统计数据

- 6 个月业绩:16

- 52 周区间: 70 美元至 129 美元

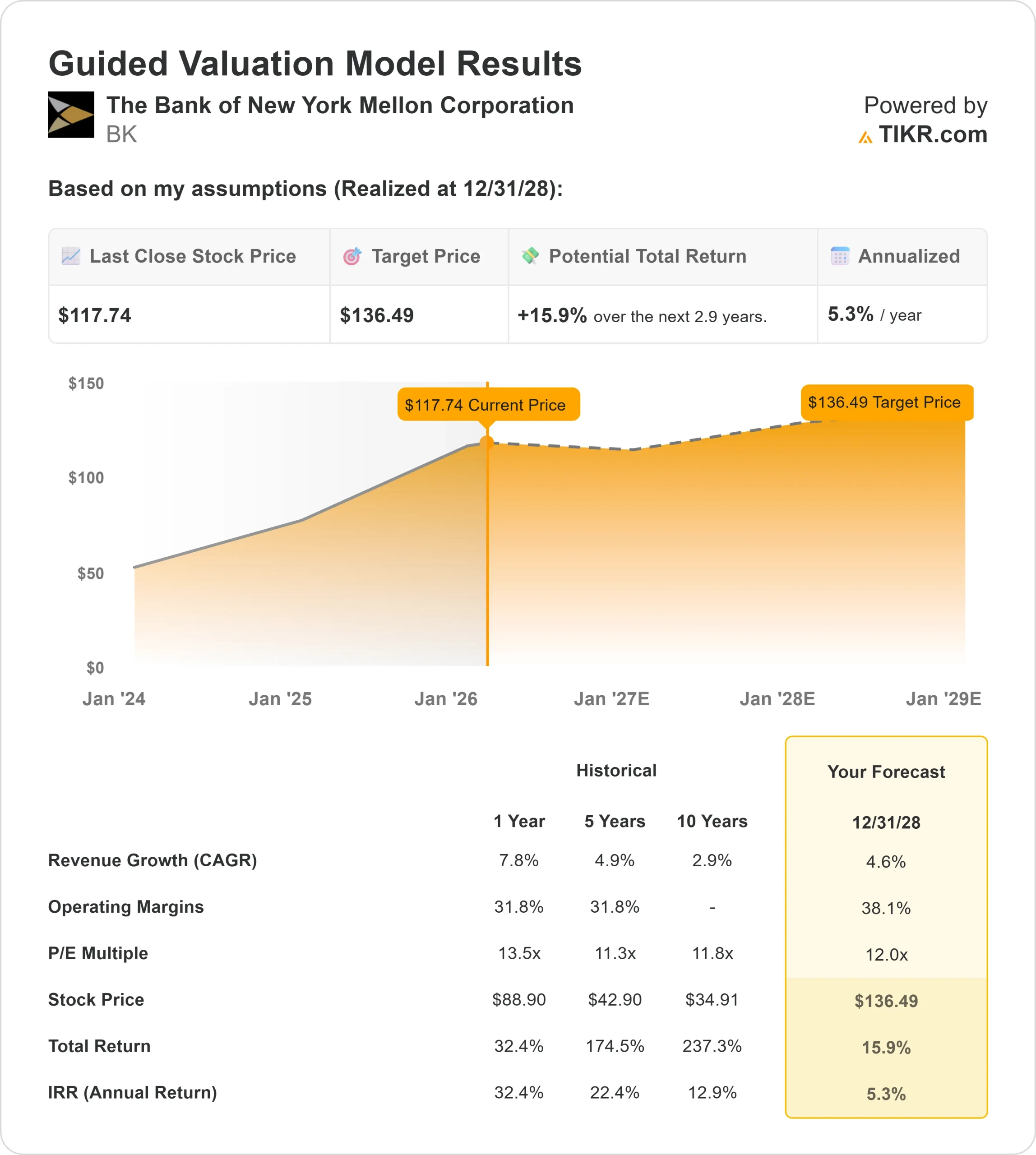

- 估值模型目标价:136 美元

- 隐含升幅:16

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如纽约梅隆银行公司)进行估值 >>>

发生了什么?

纽约梅隆银行公司股价在过去 6 个月中上涨了约 16%,收盘价接近每股 118 美元,原因是投资者对其一贯的执行力、不断提高的效率和持续的费用增长给予了奖励。

股价稳步攀升至 52 周区间的上限,反映出投资者对该公司结构转型的信心不断增强,而非短期利率投机。

股价走高是因为投资者对纽约银行通过严格的费用控制和加强整个平台的交叉销售来扩大盈利能力充满信心。

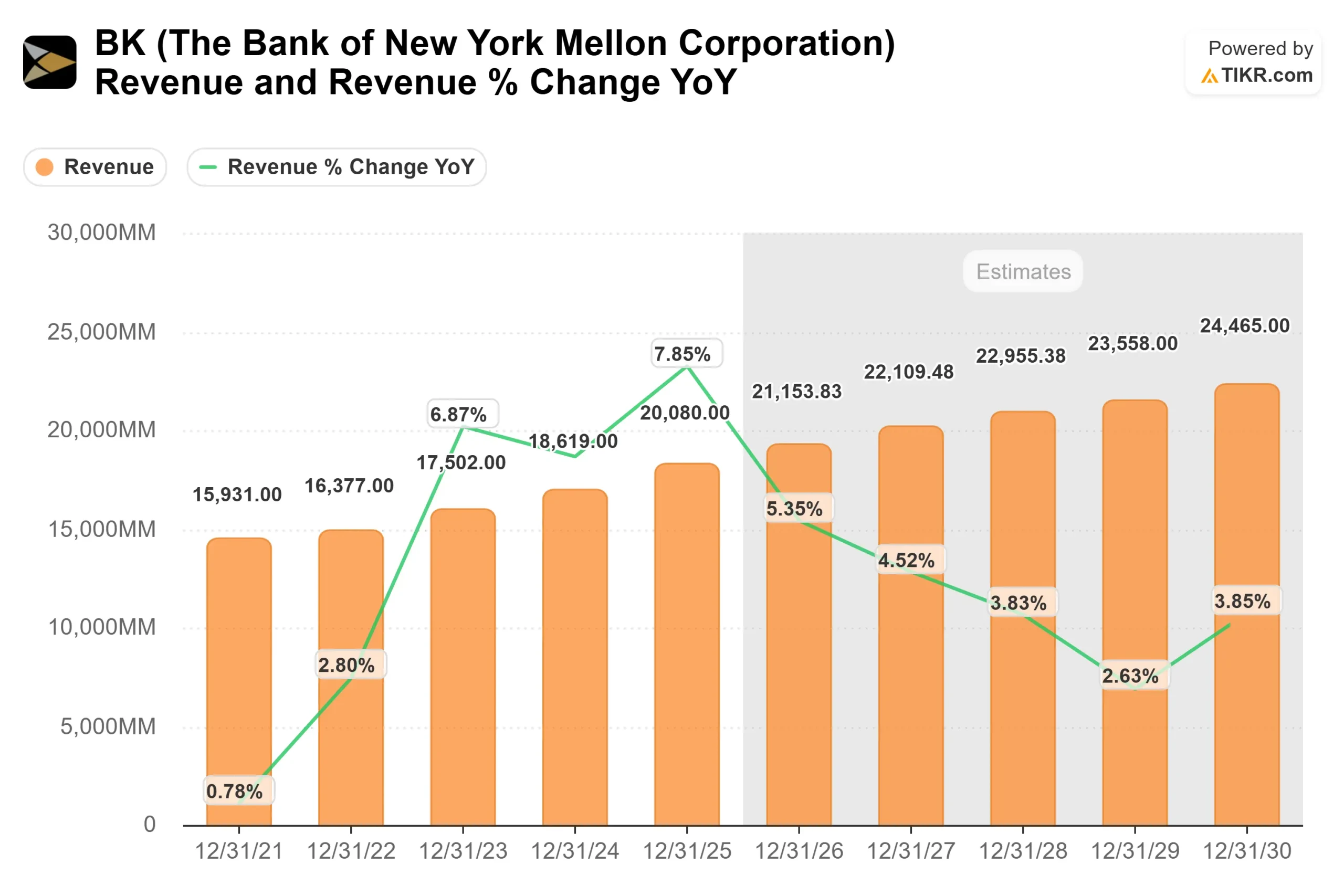

在过去三年中,费用增长率从 2022 年的 8%下降到 2.7%、持平、1% 和 3%,而去年的有机费用增长率达到 3.2%,其中 10%的销售额来自新标识,购买三种或三种以上产品的客户增加了 64%。

成本控制和客户渗透率方面的改善表明,盈利增长正变得更具结构性,与利率波动的关系也越来越小。

在美国银行金融服务大会上,首席财务官德莫特-麦克多诺(Dermot McDonogh)强调,目前有 80% 的员工已按照公司的平台运营模式进行了调整,其余 20% 的员工将于今年过渡,并表示公司 "在平台运营模式方面才刚刚起步"。

管理层重申,预计今年存款将保持相对平稳,支持净利息收入的稳定,同时公司将扩大跨平台整合、人工智能驱动的产能创造和数字资产计划。

机构持仓依然活跃。Todd Asset Management增持126.1%至269,856股,Varma Mutual Pension Insurance Co增持22%至168,590股,Illinois Municipal Retirement Fund增持23.9%至364,870股。

虽然一些公司削减了持股量,但机构投资者和对冲基金仍持有约 85.31% 的股票,这反映了专业人士的持续持股以及对纽约梅隆银行执行力的长期信心。

查看分析师对纽约银行梅隆公司的增长预测和目标价(免费) >>>

纽约梅隆银行的价值是否被低估?

根据估值假设,该股的模型如下

- 收入增长率(CAGR):4.6

- 营业利润率38.1%

- 退出市盈率:12.0 倍

收入增长反映了资产服务、发行人服务和财富管理领域的稳步扩张,交叉销售势头和结构性庞大的全球资产基础为其提供了支持。

两年前瞻收入复合年增长率为 4.9%,表明在经常性客户活动的支撑下,收入增长温和但持久。

运营利润率为 38.1%,假定平台运营模式和技术现代化将继续提高效率。

随着越来越多的业务转入统一平台,通过扩大规模和统一流程,收入增量更有可能转化为利润。

净利息收入仍然受到业务存款的支持,管理层预计今年业务存款将保持相对平稳,这有助于减少与传统贷款银行相比的盈利波动。

其他驱动因素包括更深入的产品整合、数字资产基础设施的扩展,以及人工智能工作流程的改进,从而提高产能并加快客户入职速度。

按照 12.0 倍的退出倍数计算,该股的目标价为 136 美元,这意味着在大约2.9 年的 时间里将有16% 的上涨空间。

从目前的水平来看,纽约梅隆银行的价值似乎被低估了,到 2026 年,其进一步上涨的动力可能来自利润率的持久性、跨平台整合以及规范的资本分配,而不是依赖于利率周期。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。