主要收获:

- AI 势头:2025 年,平台上将执行超过 10 亿次人工智能操作,人工智能产品将为 ARR 增长增加 1.5 个百分点。

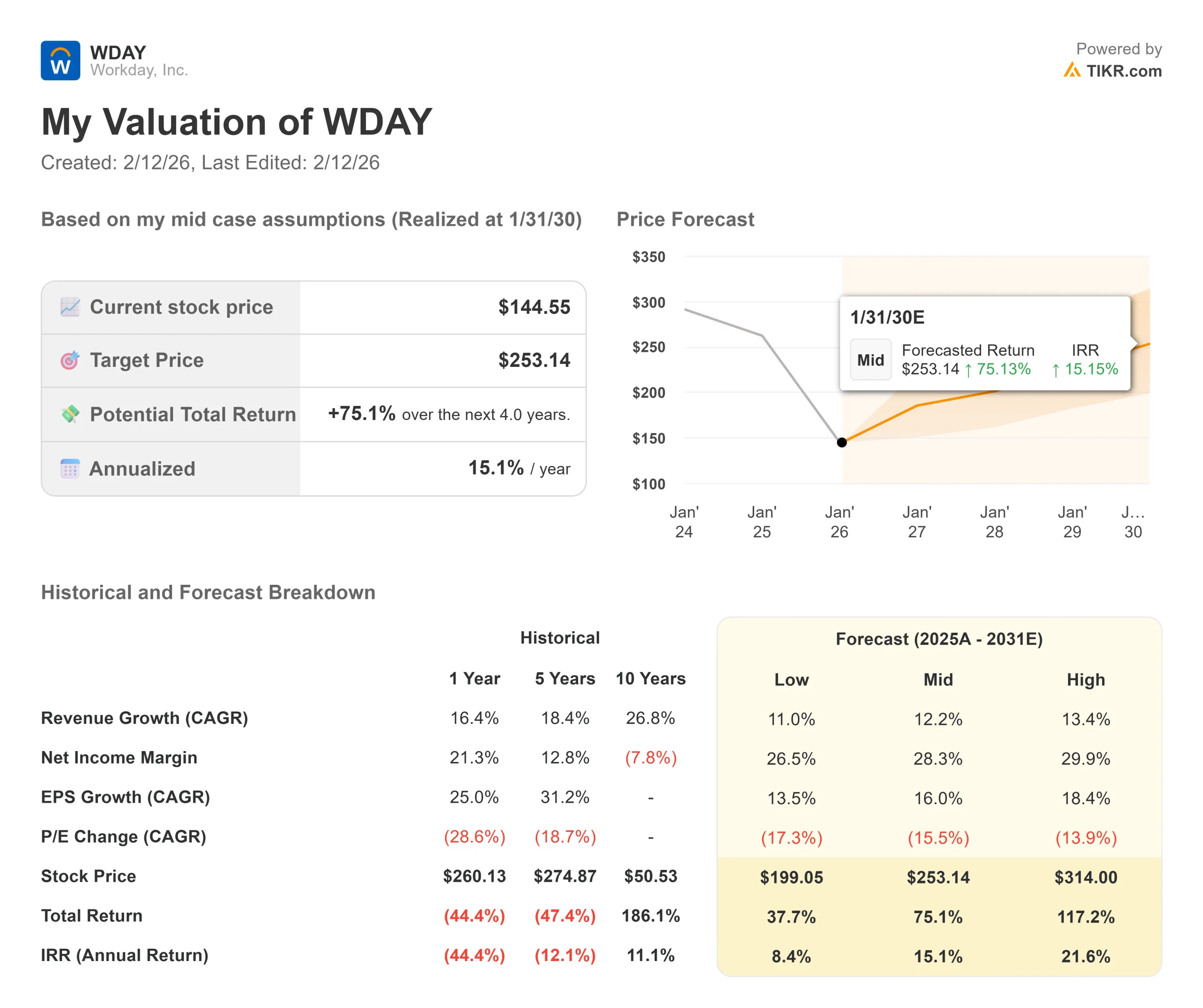

- 价格预测:根据目前的执行情况,到 2028 年 1 月,WDAY 的股价可能会达到 192 美元。

- 潜在收益:这一目标意味着总回报率将从目前的 145 美元上涨 33%。

- 年回报率:投资者可在未来两年内看到约 16% 的增长。

现在直播:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票的上涨空间有多大?>>>

Workday(WDAY)2026财年第三季度业绩稳健,订阅收入增长15%,非美国通用会计准则(Non-GAAP)营业利润率为28.5%,显示了其统一人力资源和财务平台的实力。

公司首席执行官卡尔-埃申巴赫(Carl Eschenbach)强调了公司的竞争优势:企业在尝试实施人工智能的过程中,正苦于系统脱节和数据质量低下。

- Workday 的统一平台可提供业务就绪的人工智能,帮助企业快速适应并推动可衡量的成果。

- 公司的人工智能发展势头迅猛。目前,超过 75% 的核心客户使用 Workday Illuminate AI,仅在 2025 年就产生了超过 10 亿次 AI 操作。

- 四分之三的新交易和 35% 的客户扩展都包含了人工智能产品,其中表现突出的是 Evisort,其季度业绩创下新高,Extend Pro 的净新 ACV 同比增长超过 50%。

- Workday 近期的收购增强了其人工智能能力。对 Paradox 的收购在第三季度完成,并立即为收入做出了贡献。人工智能原生平台 Sana 将重新设计 Workday 的用户体验,并为 Workday Learning 带来超个性化的技能开发。

- 即将进行的 Pipedream 收购增加了 3,000 个预构建连接器,使 Workday 代理能够真正完成整个企业的工作。

尽管基本面强劲,人工智能能力也处于市场领先地位,Workday 的交易价格仍为 145 美元,这为认识到该公司在关键企业软件基础设施领域地位的投资者留出了上升空间。

查看分析师对 WDAY 股票的全部增长预测和估计(免费) >>>

模型对 Workday 股票的启示

我们分析了 Workday 向领先的人工智能驱动的人力资源和财务平台转型的过程。

企业需要统一的数据和业务背景才能成功实施人工智能。Workday 的平台提供了这两方面,它拥有业内最大、最简洁的人力资源和财务数据集。

这使公司能够获得人工智能的支出,否则这些支出可能会用于点解决方案。

客户留存率保持在 97% 的健康水平,同时客户群的员工人数继续保持小幅增长。

公司正通过 Workday GO 向大型企业以外的市场拓展,目前包括 Global Payroll 和人工智能驱动的部署代理,可将实施时间缩短 25%。

国际市场方面,欧洲、中东和非洲地区、亚太地区以及日本的表现稳健。新的欧盟主权云(EU Sovereign Cloud)让客户可以完全在欧盟范围内运行人工智能驱动的解决方案,从而满足数据主权要求。

在迪拜新设的办事处和在印度扩大的业务为公司带来了更多增长机会。

根据 12.4% 的年收入增长率和 31.8% 的营业利润率预测,我们的模型预测该公司股票将在两年内涨至 192 美元。这假定市盈率为 14 倍。

这表明,Workday 25.3 倍(一年)和 33.4 倍(三年)的历史平均市盈率有所下降。较低的市盈率反映了该股近期的表现不佳,以及市场对人工智能货币化时间表的不确定性,尽管其早期发展势头强劲。

真正的价值在于 Workday 独特的定位,即在其客户群中实现人工智能货币化,同时通过运营效率保持健康的利润率。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 WDAY 股票使用的假设:

1.收入增长率:12.4

Workday 的增长主要依靠人工智能驱动的平台扩张和国际市场渗透。

在第三季度强劲表现和第四季度 15-16% 的 cRPO 指引支持下,管理层预计 27 财年订阅收入增长约 13%。

第三季度,人工智能产品为 ARR 增长增加了 1.5 个百分点。随着采用范围的扩大,这一贡献应该会增加。例如,当 Workday 出售其 HiredScore 招聘代理时,每 1 美元的标准招聘收入可带来 2.5 美元的收入。

Workday GO 的扩展主要针对中型企业市场,包括全球薪资和简化部署。

加上对大型企业的持续渗透,增加了人力资源和财务(占第三季度新交易的 50%),该公司有多个增长载体支持两位数的扩张。

2.运营利润率 31.8%

Workday 的目标是在投资人工智能能力的同时,继续扩大利润率。

公司在第三季度实现了 28.5% 的非美国通用会计准则运营利润率,预计 26 财年全年的运营利润率约为 29%。

管理层正在通过自动化和规模化提高效率,同时对人工智能人才、中东和印度等新市场以及中型企业部门进行有针对性的投资。

财务框架的目标是到 28 财年,在公认会计准则和非公认会计准则的基础上扩大利润率。

3.退出市盈率:14 倍

目前,市场对 Workday 的估值为市盈率的 14.2 倍。我们假设市盈率在预测期内稳定在 14 倍。

这一保守的市盈率反映了近期股价的疲软,以及市场对人工智能收入转化的怀疑,尽管 Workday 已经展示了切实的人工智能货币化。

随着该公司继续证明人工智能驱动的增长和利润扩张,该倍数应该会重新向历史平均水平靠拢。

平台的竞争护城河正在加强。客户越来越多地将 Workday 视为他们的人工智能战略合作伙伴,而不是评估零散的点解决方案,微软与 Workday 合作管理人力和数字员工就是明证。

如果情况变好或变坏会发生什么?

企业软件面临着人工智能应用和竞争态势方面的执行风险。以下是到 2030 年 1 月,Workday 股票在不同情况下的表现:

- 低度情况:如果收入增长放缓至 11%,净利润率压缩至 26.5%,投资者仍可获得 38% 的总回报(年回报率为 8.4%)。

- 中等情况:如果增长率为 12.2%,利润率为 28.3%,我们预计总回报率为 75%(每年 15.1%)。

- 高案例:如果人工智能加速推动了 13.4% 的收入增长,同时 Workday 保持 29.9% 的利润率,那么总回报率将达到 117%(年回报率 21.6%)。

查看分析师目前对 WDAY 股票的看法(使用 TIKR 免费) >>>

这一范围反映了公司在人工智能货币化方面的执行力、成功拓展新市场和客户群的能力,以及在通过专门为人力资源和财务部门打造的人工智能代理提供可衡量的业务价值的同时保持定价能力的能力。

Workday 的股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 运营利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!