CSX 公司股票的关键统计数据

- 30 天业绩: 15%

- 52 周区间: 26 美元至 42 美元

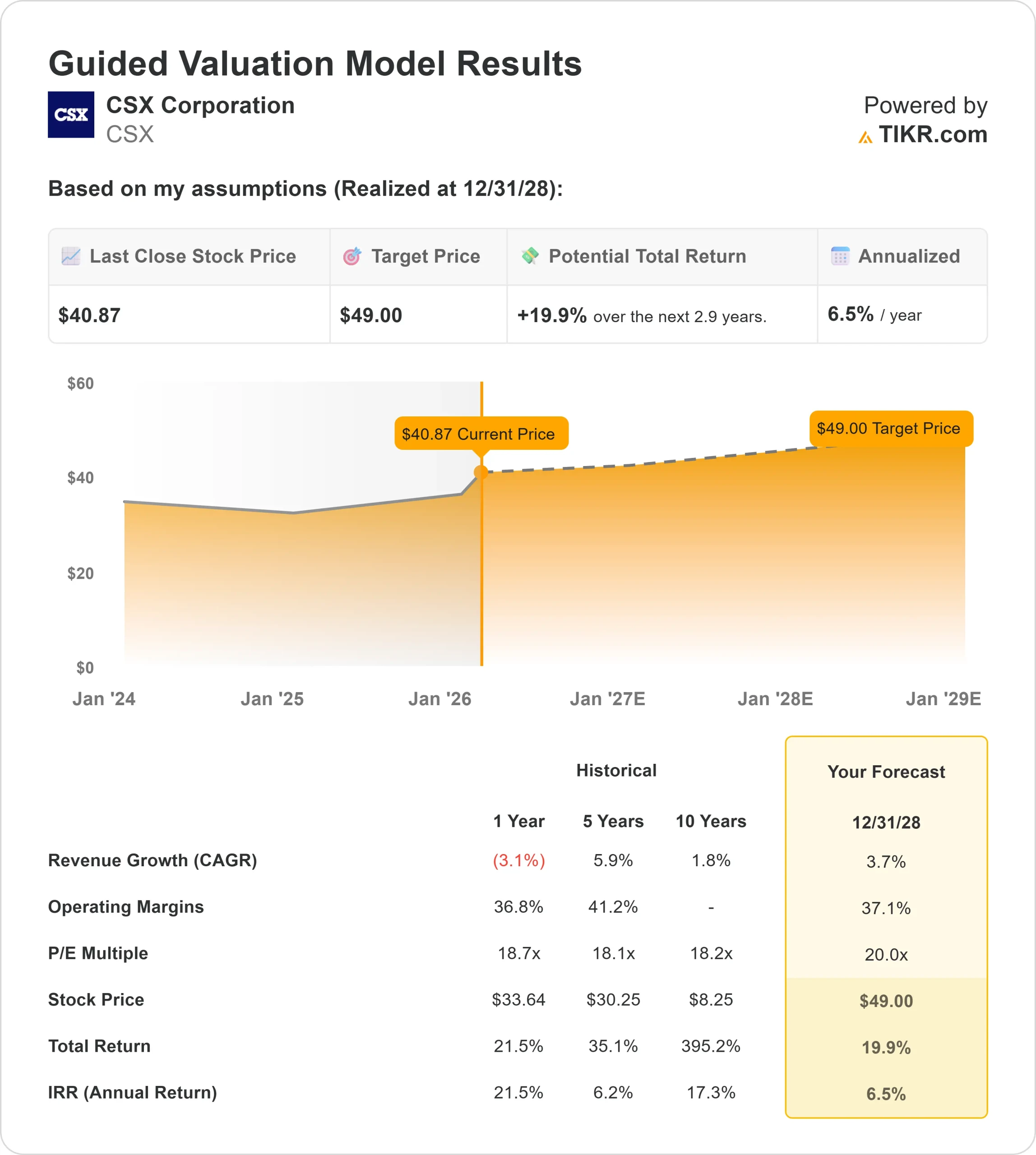

- 估值模型目标价:49 美元

- 隐含升幅:20

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对 CSX 公司等您最喜爱的股票进行估值 >>>

发生了什么?

CSX股票在过去 30 天内上涨了约 15%,最近的交易价格接近每股 41 美元,因为投资者对第四季度的盈利结果和 2026 年的最新指导做出了反应。随着市场焦点从短期盈利压力转向前瞻性利润扩张,股价出现反弹。

该公司公布第四季度收入同比下降 1%,营业收入同比下降 9%,每股收益同比下降 7%,其中包括与劳动力优化和技术行动相关的约 5000 万美元费用,即每股 0.02 美元,股价最初面临压力。

疲软的工业需求和不利的业务组合影响了盈利能力,造成了近期的疲软。

不过,投资者对不断改善的基本趋势和前瞻性指导做出了积极回应。联运收入增长 7%,运量增长 5%,彰显了网络优势。

首席执行官史蒂夫-安吉尔(Steve Angel)表示,2026 年的收入将实现较低的个位数增长,并表示公司预计 "运营利润率将扩大 200 至 300 个基点",这意味着未来将出现显著的运营杠杆。

管理层还计划 2026 年的资本支出低于 24 亿美元,并预计自由现金流将比 2025 年至少增长 50%。

过去 30 天内的走势表明,投资者正在定位更强的盈利能力,而不是仅仅关注近期收入的疲软。

查看分析师对 CSX 公司的增长预测和目标价格(免费) >>>

CSX 公司的价值是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):3.7

- 运营利润率37.1%

- 退出市盈率:20 倍

收入增长反映的是逐步正常化,而不是周期性激增。分析师估计,收入将从 2025 年的约 140.9 亿美元增至 2028 年的约 157.3 亿美元,这与稳定的定价执行和适度的运量恢复是一致的。

利润率扩张仍是盈利的核心驱动力。管理层提出的 2026 年营业利润率增长 200 至 300 个基点的目标,得益于劳动力优化、100 多项成本效益措施、资产利用率的提高以及更严格的可支配支出控制。

考虑到铁路公司的固定成本结构,一旦运量稳定下来,增量收入就能转化为超额收益增长。

一些业务驱动因素支持了这一前景。联运扩张、天然气价格上涨支撑的国内公用事业煤炭需求、与基础设施相关的运输(如集料和水泥),以及正在进行的合同重新定价工作,都有助于提高增量利润。

资本纪律进一步加强了公司的设置,计划资本支出低于 24 亿美元,预计自由现金流至少增长 50%,从而提高了分红和回购的灵活性。

基于这些投入,估值模型估计目标价为 49 美元,这意味着在大约2.9年的时间里,总涨幅约为20%,年涨幅约为6.5%。

在年回报率大于 6% 的框架下,CSX 的价值似乎被低估了,未来的业绩将由运营杠杆、定价执行力和规范的资本分配驱动,而不是激进的业绩加速。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。