星座能源股票的主要数据

- 本周表现:10%

- 52 周区间: 161 美元至 413 美元

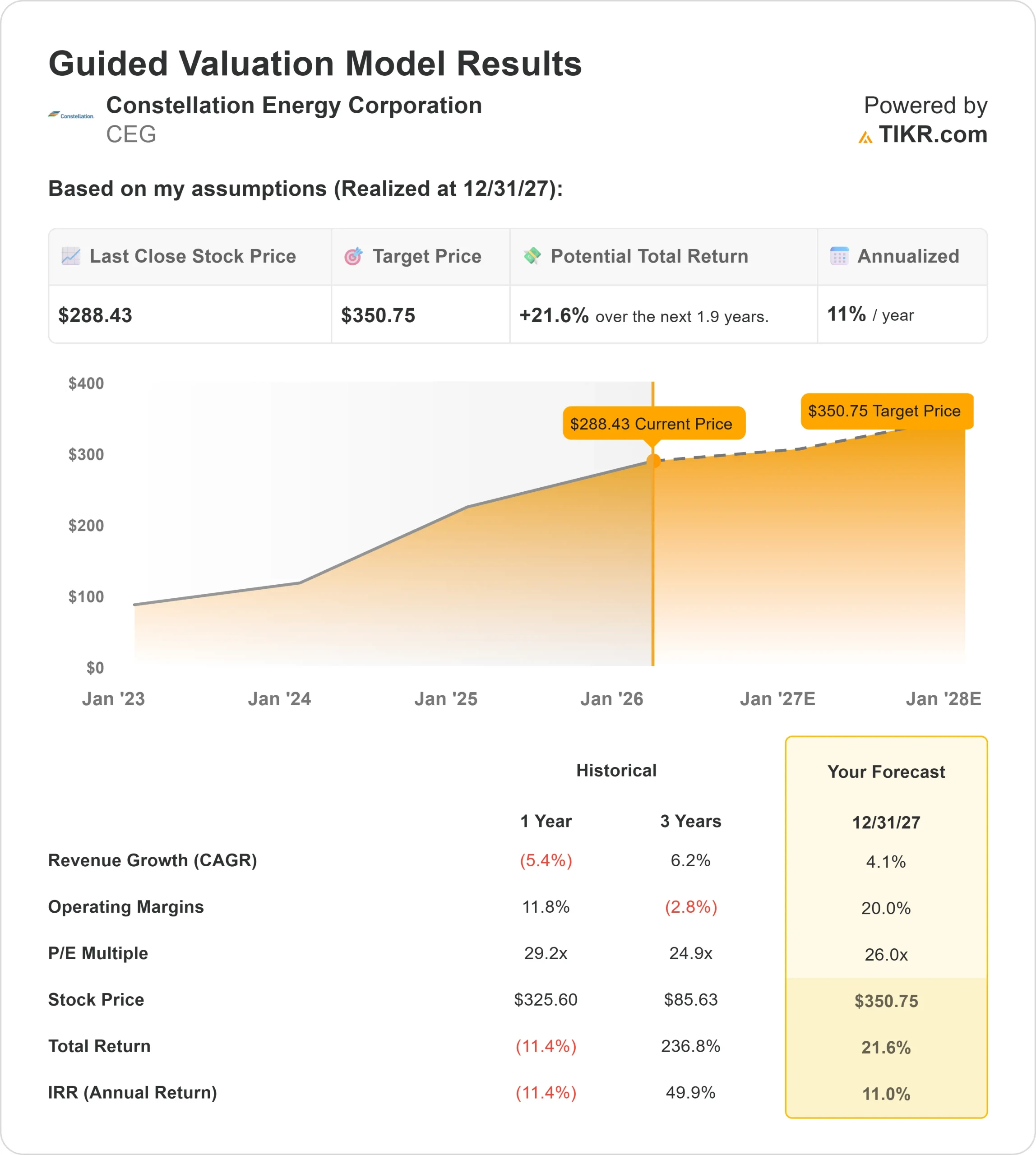

- 估值模型目标价:351 美元

- 隐含上涨空间: 22

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如星座能源)进行估值 >>>

发生了什么?

星座能源本周股价上涨约 10%,最近交易价格接近每股 288 美元,原因是投资者对新签订的主要数据中心电力协议做出了回应,并对与人工智能基础设施相关的长期电力需求重拾信心。

这一走势反映出围绕签约产能增长的情绪正在改善,而非投机势头。

Constellation 宣布其 Calpine 部门与 CyrusOne 签署了一项新的 380 兆瓦协议,为德克萨斯州的一个数据中心供电,同时还签署了第二阶段另外 380 兆瓦的独家协议,之后股价走高。

加上之前宣布的 Thad Hill 能源中心 400 兆瓦协议,CyrusOne 在德克萨斯州数据中心的总签约电力现已超过 1,100 兆瓦。

这些协议扩大了未来收入的可视性,巩固了 Constellation 作为超大规模基础设施运营商核心供应商的地位。

分析师的情绪也支持了业绩的增长。1 月 20 日,富国银行将其目标价从 478 美元下调至 460 美元,但维持增持评级,并指出 Constellation 仍是其 "最佳 IPP 构想",有多个数据中心交易和资产机会正在进行中。即使在下调评级后,该公司仍强调随着时间的推移,Constellation 仍有巨大的上升潜力。

围绕潜在的 PJM 容量市场定价调整的监管头条新闻仍是一个因素,但本周的反弹表明投资者更加关注长期合同需求增长和美国电力消费的结构性增长。

查看分析师对 Constellation Energy 的增长预测和目标价格(免费) >>>

星座能源公司的价值被低估了吗?

根据估值假设,该股票的模型如下

- 收入增长(年均复合增长率):4.1

- 运营利润率:20.0

- 退出市盈率:26 倍

收入增长反映了工商业客户负荷的稳步增长,尤其是需要稳定基荷电力的超大规模数据中心。

虽然顶线增长保持在较低的个位数,但与人工智能基础设施相关的电力需求结构性增长支持了长期的销量稳定。

前瞻性预测表明,未来两年的息税前盈利(EBIT)年均复合增长率为 23.7%,这凸显了运营杠杆是主要的盈利引擎。

由于固定的核电运营成本被分摊到稳定的发电量上,因此较高的实际电价、发电量市场付款和长期购电协议可以扩大利润率。

估值模型估算的目标价为 350.75 美元,四舍五入后为 351 美元,这意味着在约1.9年的时间里,总上涨幅度约为22% ,年化涨幅为11%。

净债务与息税折旧及摊销前利润(EBITDA)的比率为 0.83x,净债务接近 51 亿美元,资产负债表依然强劲,为资本灵活性提供了支持。

从目前的水平来看,星座能源公司的价值似乎被低估了,其 2026 年的业绩可能会受到持续的数据中心承包、持久的电力定价、经营杠杆和规范的资本分配的推动。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。