西部数据股票的关键统计数据

- 过去 30 天表现32%

- 52 周区间: 29 美元至 308 美元

- 估值模型目标价:427 美元

- 隐含升幅:52

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对 Western Digital 等您最喜爱的股票进行估值 >>>

发生了什么?

西部数据股价在过去 30 天内飙升了约 32%,攀升至每股约 282 美元,原因是投资者对人工智能驱动的更强劲存储需求做出了回应,而且该公司在纽约战略更新会上提出的财务前景得到了实质性改善。

管理层概述了未来三到五年 20% 的近线 exabyte 增长预期,并上调了长期财务目标,表明收入扩张和利润率改善的速度比之前预期的要快,之后该公司股价走高。

需求加速和更高的结构性盈利预期共同推动了近期的涨势。

首席执行官欧文-谭(Irving Tan)表示,公司一直 "专注于推动执行",并强调长期客户协议将持续到 2027 年日历月,其中一项协议将持续到 2028 年日历月。

这种额外的可见性增强了人们的信心,即人工智能训练和推理工作负载正在转化为持续的超大规模存储需求。

运营势头进一步支持了这一举措。西部数据上一季度的 32 TB 近线硬盘出货量为 350 万台,预计本季度将略低于 400 万台,这标志着该公司历史上最快的大容量硬盘增长之一。

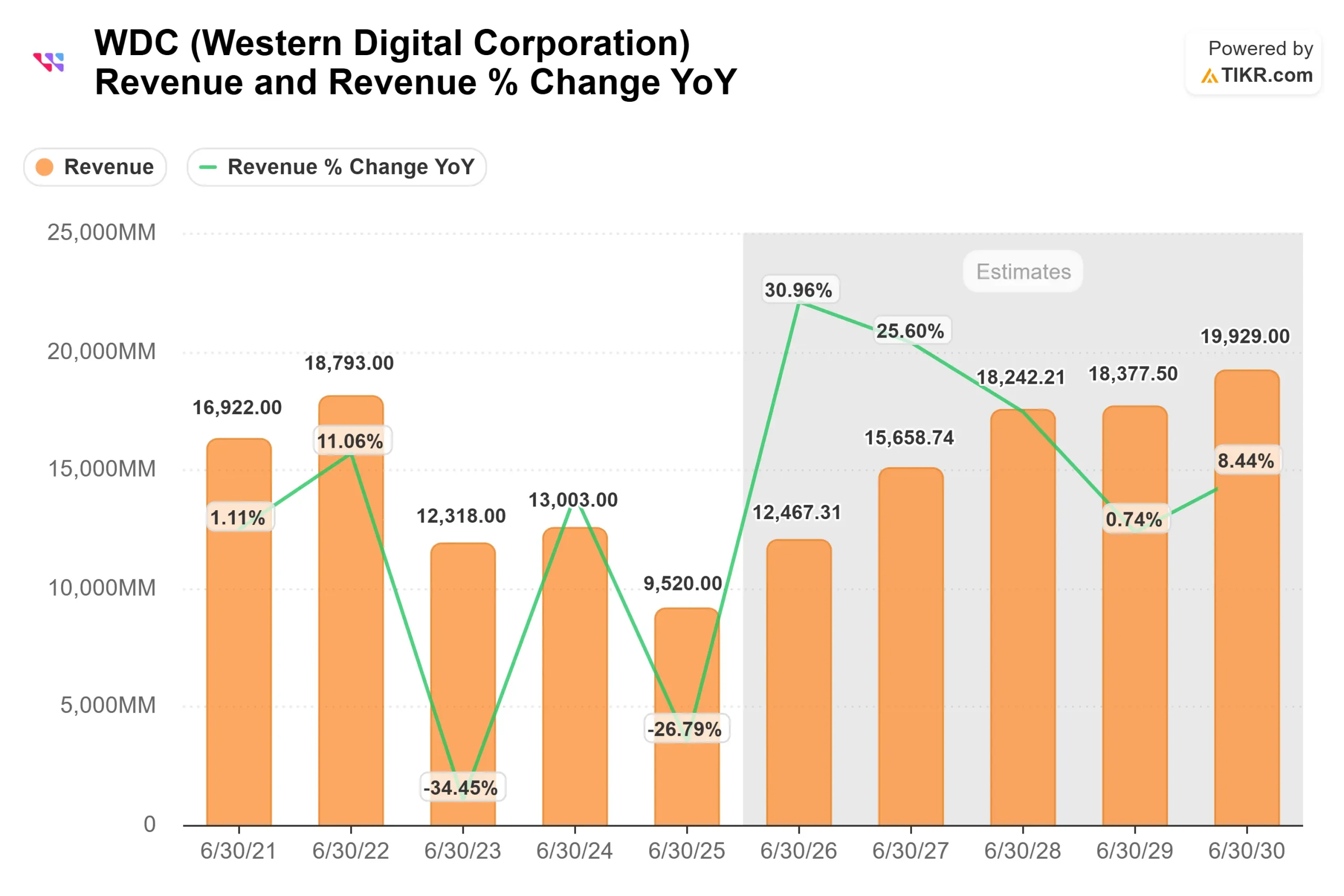

2026 财年的收入预计将超过 120 亿美元,约为 2024 财年的两倍,毛利率预计在 40% 左右,营业利润率在 30% 左右。

公司还加强了资本回报。西部数据已经回购了 15 亿美元的股票,最近又授权了一项 40 亿美元的回购计划。

在过去的三个季度中,自由现金流利润率均超过了 20%,巩固了公司不断改善的盈利能力,这也是近期公司股价上涨的原因。

西部数据的价值被低估了吗?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):24

- 运营利润率38%

- 退出市盈率: 20 倍

收入增长反映了从低谷的强劲复苏,预计销售额将从 2025 财年的 95.2 亿美元增至 2027 财年的约 156.6 亿美元,并随着人工智能相关存储需求的扩大而继续增长。

该估值模型于 2026 年实现,反映了外字节的持续增长和每 TB 的稳定定价。

与之前的周期相比,分析师的预期还包含了更加严谨的行业定价环境。

管理层认为,在更大容量硬盘的采用和长期客户协议的支持下,价格稳定或略有提高。

利润率的扩大是盈利的主要驱动力。随着 32 terabyte 和 40 terabyte ePMR 硬盘的放量以及下一代 HAMR 产品通过鉴定,每 terabyte 成本下降,同时运营杠杆率提高。

管理层更新的财务框架目标是:在未来三到五年内,收入年增长率超过 20%,毛利率超过 50%,运营利润率超过 40%,自由现金流利润率超过 30%。

根据这些数据,该模型估计目标价为 427 美元,意味着与当前水平相比有 52% 的上涨空间。

西部数据的股价约为每股 282 美元,似乎被低估了,其未来表现与持续的人工智能驱动的存储需求、产能提升执行、定价稳定性和持续的资本回报息息相关,而不仅仅是周期性波动。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。