德州仪器股票的关键统计数据

- 过去一个月表现:20

- 52 周区间: 140 美元至 231 美元

- 估值模型目标价:324 美元

- 隐含升幅:43

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对德州仪器等您最喜爱的股票进行估值 >>>

发生了什么?

德州仪器股价在过去 30 天内飙升了约 20%,收于每股 226 美元附近,原因是投资者重新转向优质半导体公司,并对一项重大战略收购公告做出了反应。股价回升至 231 美元的 52 周高点,表明投资者对该公司的嵌入式处理和工业复苏前景重拾信心。

该股大幅走高的主要原因是,投资者认为德州仪器以每股 231 美元的现金收购 Silicon Labs 的协议是一项战略举措,可加强其在嵌入式无线连接领域的长期增长态势。

这项交易扩大了德州仪器的产品组合,增加了 1,200 种无线连接产品,预计在交易完成后的三年内,每年将产生超过 4.5 亿美元的生产和运营协同效应。

管理层预计交易将于 2027 年上半年完成,首席财务官 Rafael Lizardi 表示,公司计划利用手头现金和约 70 亿美元的增量债务为收购提供资金,同时继续将自由现金流 100%返还给股东。

公司首席执行官哈维夫-伊兰(Haviv Ilan)称无线连接是一个 "阿尔法插座",可以为电源管理和嵌入式处理器带来交叉销售的机会,从而加强了此举背后的战略逻辑。

除了收购,投资者还对不断改善的未来基本面做出了反应。在经历了 2022 年至 2024 年的下滑之后,预计 2025 年的收入将从 176.82 亿美元反弹至 2026 年的 195.76 亿美元。

随着工业和嵌入式市场销量的正常化,这种预期的复苏加上德州仪器内部的 300 毫米生产足迹,将支持利润率的扩张。

综合来看,收购驱动的增长故事和周期性复苏的迹象帮助推动了德州仪器在过去 30 天内 20% 的涨幅,因为投资者为 2026 年更强的盈利能见度进行了重新定位。

德州仪器的价值被低估了吗?

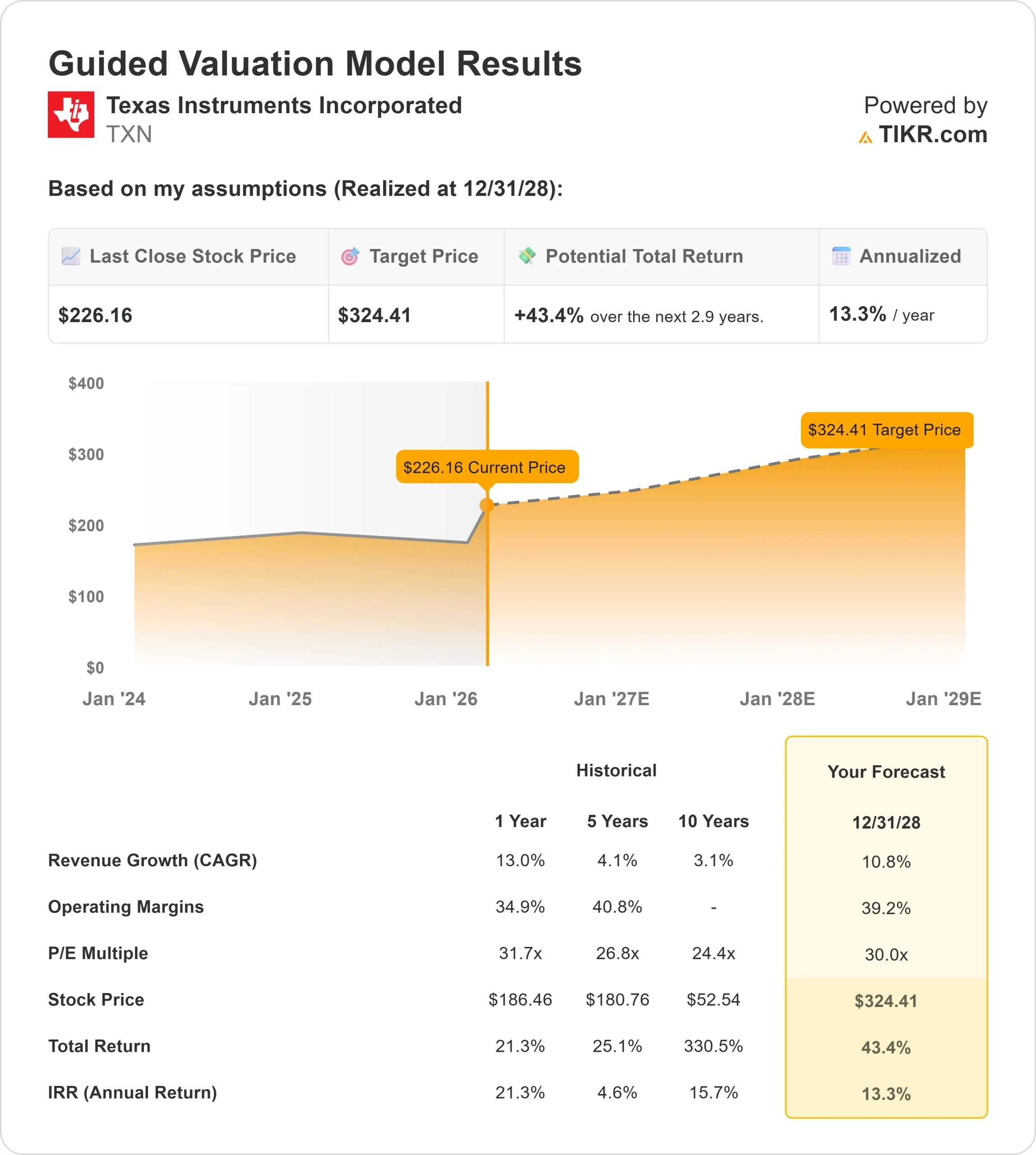

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):10.8

- 运营利润率39.2%

- 退出市盈率:30.0 倍

收入增长假设反映了工业需求的持续稳定和互联系统中半导体含量的增加。

预计收入将从 2025 年的 176.82 亿美元增至 2026 年的 195.76 亿美元,并将持续增长至 2028 年,年均复合增长率为 10.8%。

德州仪器的内部制造战略为利润率假设提供了支持。公司运营的低成本 300 毫米晶圆厂可降低单位成本,并随着利用率的提高而增加运营杠杆。

随着产量的恢复,固定成本将被更高的产量所吸收,从而支持接近模型 39.2% 水平的持久运营利润率。

对 Silicon Labs 的收购,通过增加通常作为系统设计基础的嵌入式无线连接产品,增强了上述优势。

无线连接通常是联网设备的核心部件,为电源管理、传感和更高性能的嵌入式处理器创造了交叉销售的机会,从而增加了每个系统的内容。

基于这些输入,模型估计目标价为 324.41 美元,意味着与当前 226.16 美元的股价相比,总涨幅为43.4%,在模型框架下,到 2026 年的年回报率为13.3%。在这种情况下,德州仪器目前的价值似乎被低估了。

未来的表现将取决于工业的持续复苏、汽车半导体内容的持续增长以及将 Silicon Labs 纳入德州仪器制造网络的执行情况。这一设置反映了嵌入式连接扩展、制造规模优势和规范的资本分配所带来的盈利前景的改善。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。