亚马逊股票的主要统计数据

- 过去一个月表现:-18

- 52 周区间: 161 美元至 259 美元

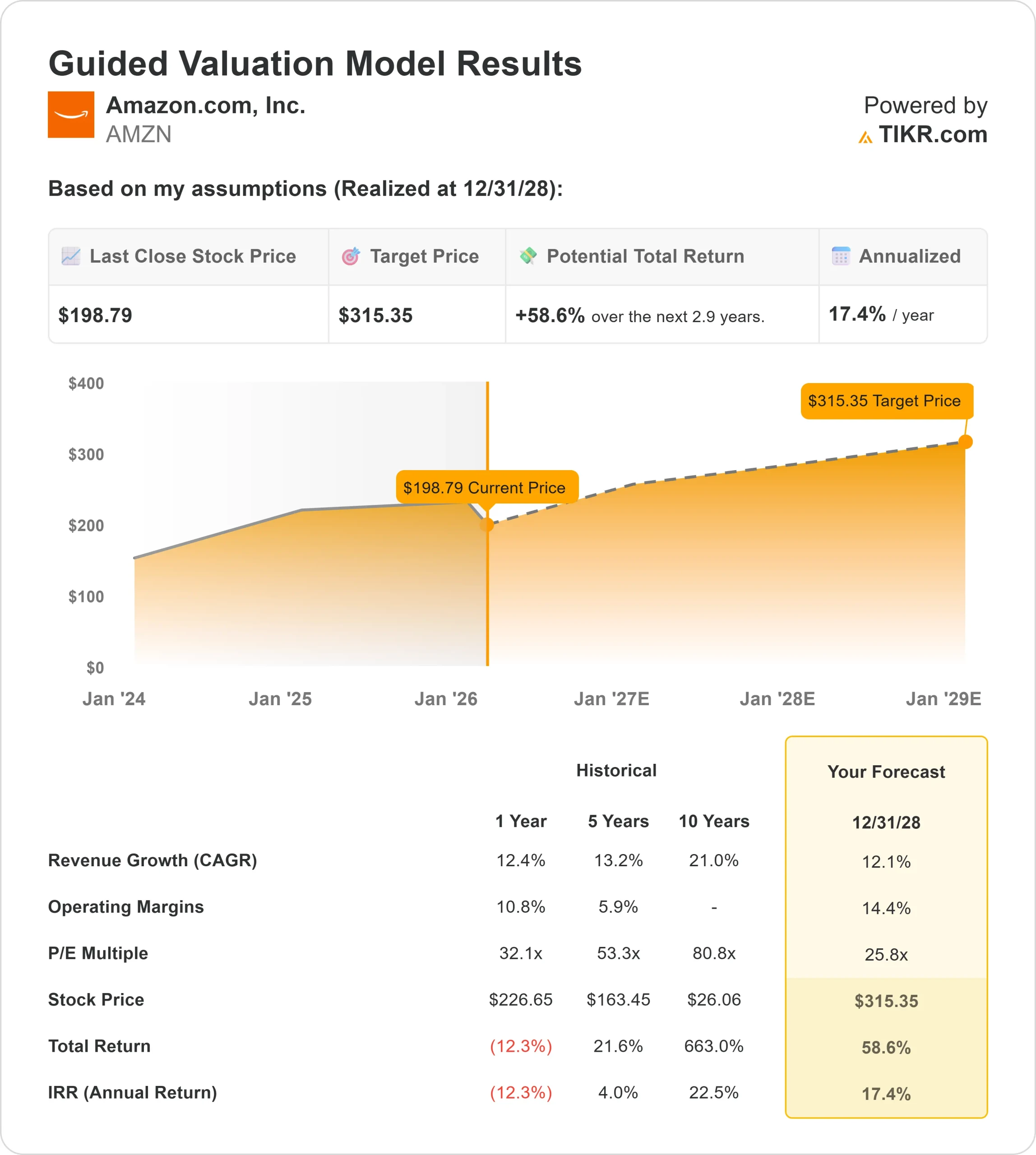

- 估值模型目标价:315 美元

- 隐含升幅:58.6

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对亚马逊等您最喜爱的股票进行估值 >>>

发生了什么?

亚马逊亚马逊股价在过去 30 天内下跌了约18%,最近的交易价格接近每股 199 美元,原因是大型科技股的估值倍数被压缩,投资者对内幕人士抛售和分析师下调目标股价做出了反应。

亚马逊全球商店首席执行官道格拉斯-赫林顿(Douglas Herrington)以 208 美元的均价出售了 1,000 股股票,价值 20.8 万美元,将其持股量减少了 0.20%,至 504,934 股,价值约 1.05 亿美元。

虽然这笔交易相对于他的总持股量来说并不多,但在大盘回调时,内部人士的抛售行为往往会加强短期谨慎情绪。

分析师的活动加剧了该股的疲软。New Street Research 将亚马逊的目标股价从 350 美元下调至 285 美元,同时维持 "买入"(Buy)评级,这意味着亚马逊股价较近期的 199.60 美元附近有大约 42.8%的上涨空间。

尽管管理层强调云计算需求强劲,首席执行官安迪-贾西(Andy Jassy)表示公司正在 "以最快的速度将产能货币化",但下调目标价反映了更为保守的估值假设。

机构文件显示了不同的定位。Trek Financial LLC增持了12.6%的股份,达到59254股,价值约1301万美元;Mn Services Vermogensbeheer B.V.增持了283.25万股,价值约6.219亿美元。

同时,Modera 减持 2.2% 至 242,300 股,价值约 5320 万美元;Baillie Gifford 减持 4.9% 至 31,659,114 股,价值接近 69.5 亿美元。总体而言,约 72.2% 的亚马逊股票仍由对冲基金和机构投资者持有。

亚马逊是否被低估?

根据估值假设,亚马逊股票的估值模型如下

- 收入增长率(CAGR):12.1

- 运营利润率14.4%

- 退出市盈率:25.8 倍

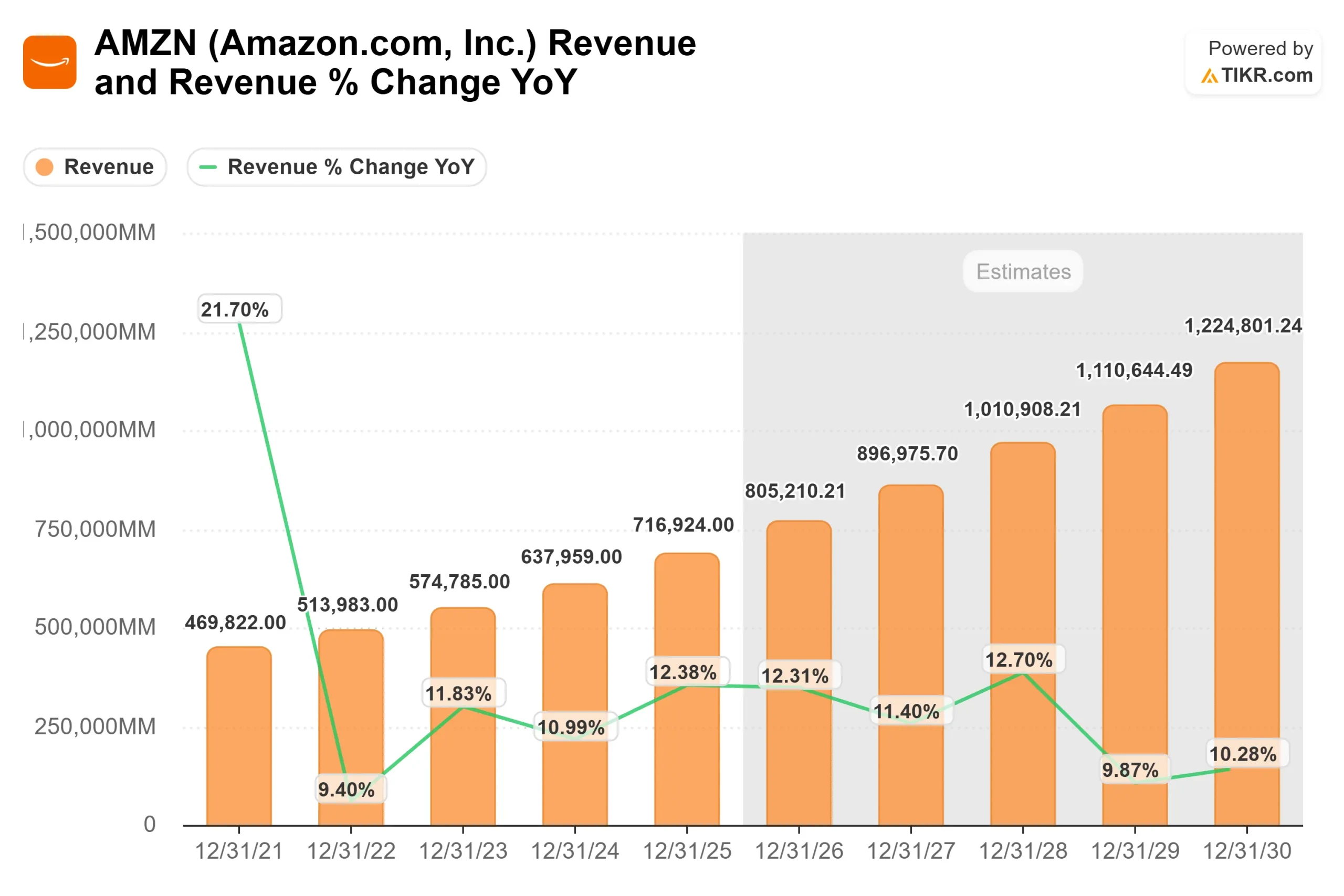

预计收入将从 2024 年的 6,379.59 亿美元增长到 2025 年的 7,169.24 亿美元和 2026 年的 8,052.10 亿美元,远期增长率分别为 12.38% 和 12.31%。

增长得益于 AWS 的加速发展、广告业务的扩张以及第三方卖家服务的持续走强。

AWS 收入在第四季度达到 356 亿美元,同比增长 24%,使该部门的年化运行率达到 1420 亿美元。

AWS 备货增至 2440 亿美元,同比增长 40%,表明企业对云和人工智能工作负载的需求强劲。

运营利润率增长至 14.4%,前提是业务组合继续向利润率更高的 AWS 和广告收入转变,区域化和自动化带来的履约生产率提升,以及基础设施投资规模扩大带来的运营杠杆效应。

展望未来,预计息税折旧摊销前利润(EBITDA)将增长 23.8%,而收入将增长 11.9%,这凸显了利润率驱动的盈利扩张。

第四季度的广告收入达到 213 亿美元,同比增长 22%,而当日送达的扩张、杂货渗透率、Prime Video 广告以及 Trainium 和 Graviton 等定制芯片的采用,则提供了额外的高利润增长动力。

基于这些因素,该模型估计目标价为 315.35 美元,这意味着在大约 2.9 年的时间里,亚马逊的股价将从最近的 198.79 美元附近累计上涨 58.6%。

在目前的水平上,亚马逊的 价值似乎 被低估了,未来的表现可能由人工智能基础设施的领先地位、广告货币化、物流效率的提高以及持续的运营杠杆驱动,而不仅仅是积极的收入加速。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。