ISRG 股票的关键统计数据

- 过去一个月表现:-14

- 52 周区间: 425 美元至 609 美元

- 估值模型目标价:705 美元

- 隐含升幅:45

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如 Intuitive Surgical)进行估值 >>>

发生了什么?

直觉外科股价在过去 30 天内下跌了约 14%,最近的交易价格接近每股 486 美元,原因是投资者对盈利后的倍数压缩、内幕销售披露以及大盘成长股更广泛的估值压力做出了反应。尽管经营业绩稳健,但股价仍有所回落,这反映了投资者的情绪和定位,而不是基本面的疲软。

股价下跌的主要原因是,尽管业绩强劲,但投资者在财报发布后撤出了高倍数的股票,导致估值压缩,而不是盈利令人失望。收入增长 19%,达到 28.7 亿美元,总程序增长 18%,预估每股收益达到 2.53 美元。

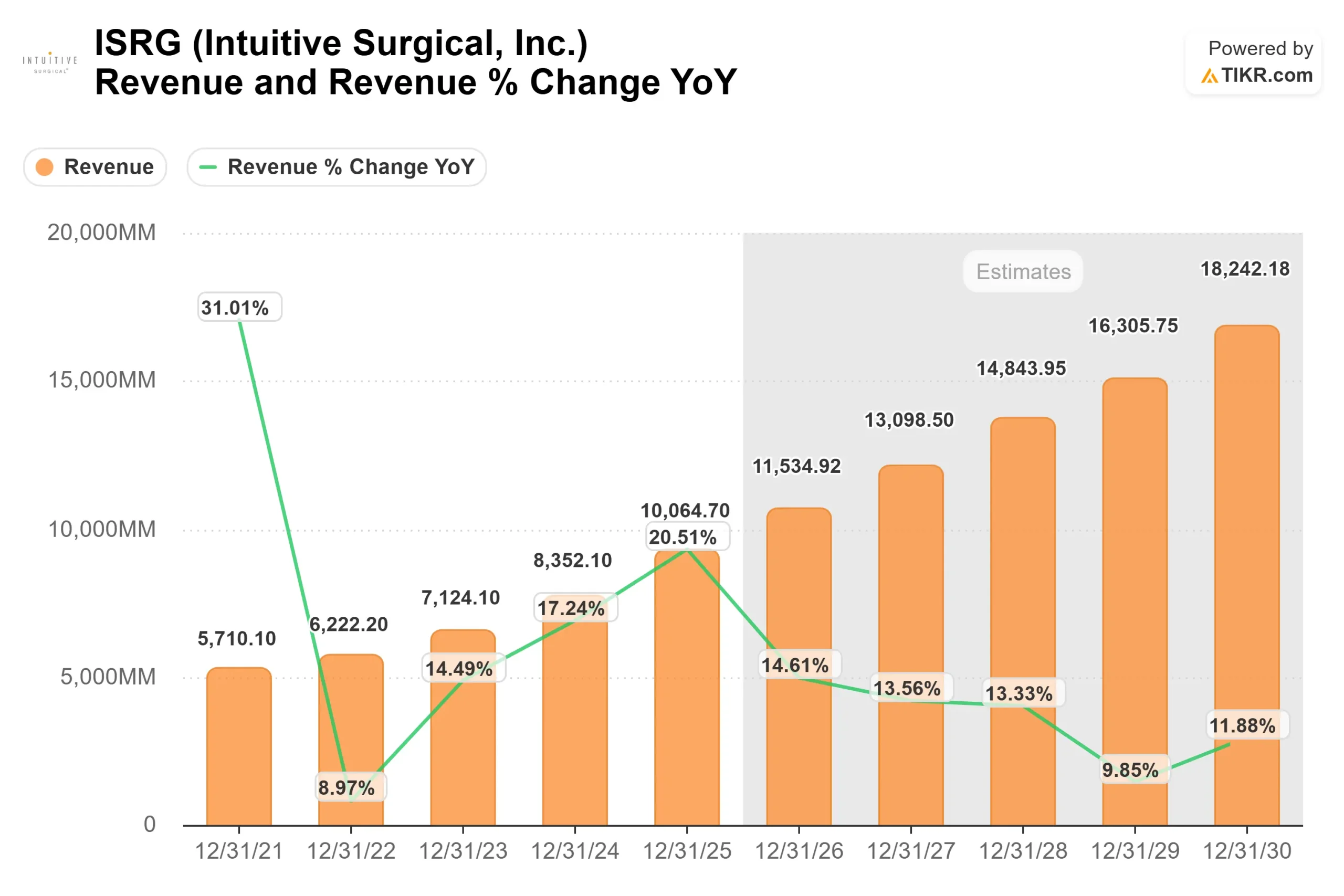

首席执行官戴夫-罗萨(Dave Rosa)表示,2025 年是 "直觉公司强劲的一年",全年收入增长 21%,达到 101 亿美元,达芬奇手术增长约 18%,超过 310 万例。

第四季度的经常性收入增长了 20%,达到 23 亿美元,占总收入的 81%,凸显了其耗材驱动模式的优势。

机构对该公司的定位不一。DDD Partners 增持了 746.8%,至 5,504 股,价值约 246 万美元;Verde Servicos Internacionais 增持了 112.5%,至约 1,507 万美元。

与此同时,Prospera Financial Services 减持了 65.8%,抛售了 13,590 股,内部人士在过去 90 天内抛售了 56,189 股,总价值约为 3080 万美元,其中高级副总裁 Mark Brosius 抛售了 4,500 股,价值 246 万美元。

尽管近期股价下跌,但机构投资者合计持有直觉外科约 83.64% 的股份。管理层预计 2026 年达芬奇手术量将增长 13% 至 15%,预估毛利率将达到 67% 至 68%,其中关税影响预计约占净收入的 1.2%,即使股价回调,也加强了继续扩大盈利的预期。

直觉外科的价值被低估了吗?

在估值假设下,该股的估值模型如下:

- 收入增长率(CAGR): 13.8

- 营业利润率38.7%

- 退出市盈率: 48.5 倍

随着达芬奇 5 的持续应用,普通外科和国际市场的手术量不断扩大,为收入增长提供了支持。

分析师预计,从 2025 年的 100.647 亿美元收入,到 2028 年将达到 148.4395 亿美元,混合年复合增长率接近 13.8%。

手术增长是核心,因为它推动了经常性器械和附件收入的增长,占第四季度收入的 81%。

随着安装基础的扩大和利用率的提高,增量收入将有效扩展,并加强运营杠杆。

其他增长动力包括:达芬奇 5 获得美国食品及药物管理局(FDA)批准后,向心脏手术领域扩展;SP 平台继续保持增长势头,第四季度增长 78%;Ion 手术在第四季度增长 44%;使用翻新的 XiR 系统向非住院手术中心渗透。

国际报销的发展,包括日本从 2026 年中期开始可能增加机器人覆盖范围,将进一步支持美国以外的手术增长。

根据这些数据,模型估计 目标价为 704.61 美元,意味着与当前的 485.84 美元相比,总涨幅约为 45%。

在目前接近 486 美元的水平上,直觉外科公司的价值似乎被低估了,未来的业绩将由持久的手术增长、经常性收入扩张、国际渗透、平台创新和持续的运营杠杆驱动,而不仅仅依赖于系统安置周期。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。