Alphabet 股票的关键统计数据

- 6 个月业绩51%

- 52 周区间: 141 美元至 349 美元

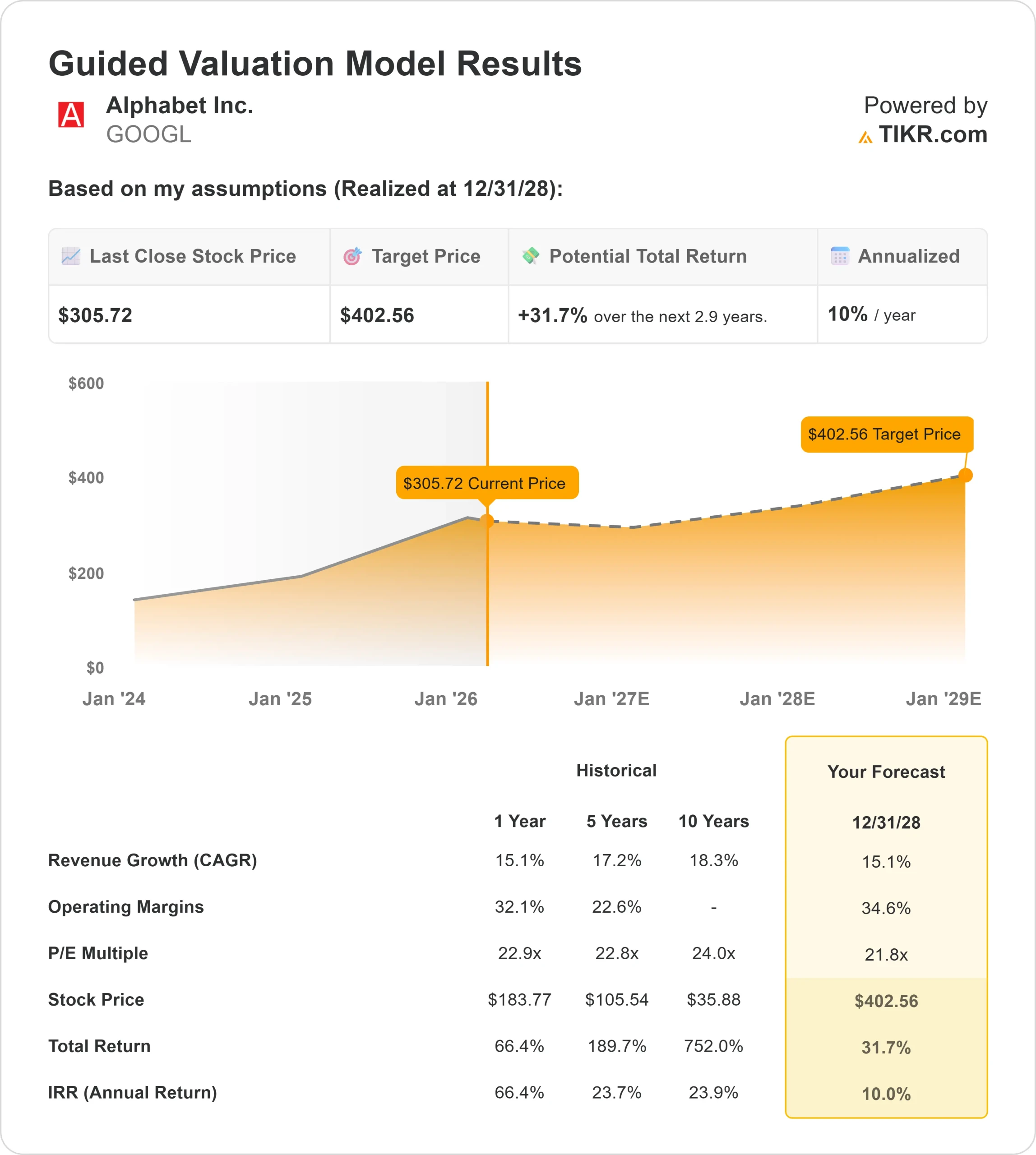

- 估值模型目标价:403 美元

- 隐含升幅: 32

使用 TIKR 的新估值模型(免费),根据分析师的 5 年预测,评估您最喜爱的股票(如 Alphabet)的价值 >>>

发生了什么?

Alphabet股价在过去六个月中飙升了约 51%,最近的交易价格接近每股 306 美元,原因是投资者对人工智能货币化加速、搜索业务增长强劲以及云计算盈利能力迅速扩大做出了回应。这一走势反映了持续的买盘兴趣,而非短期反应。

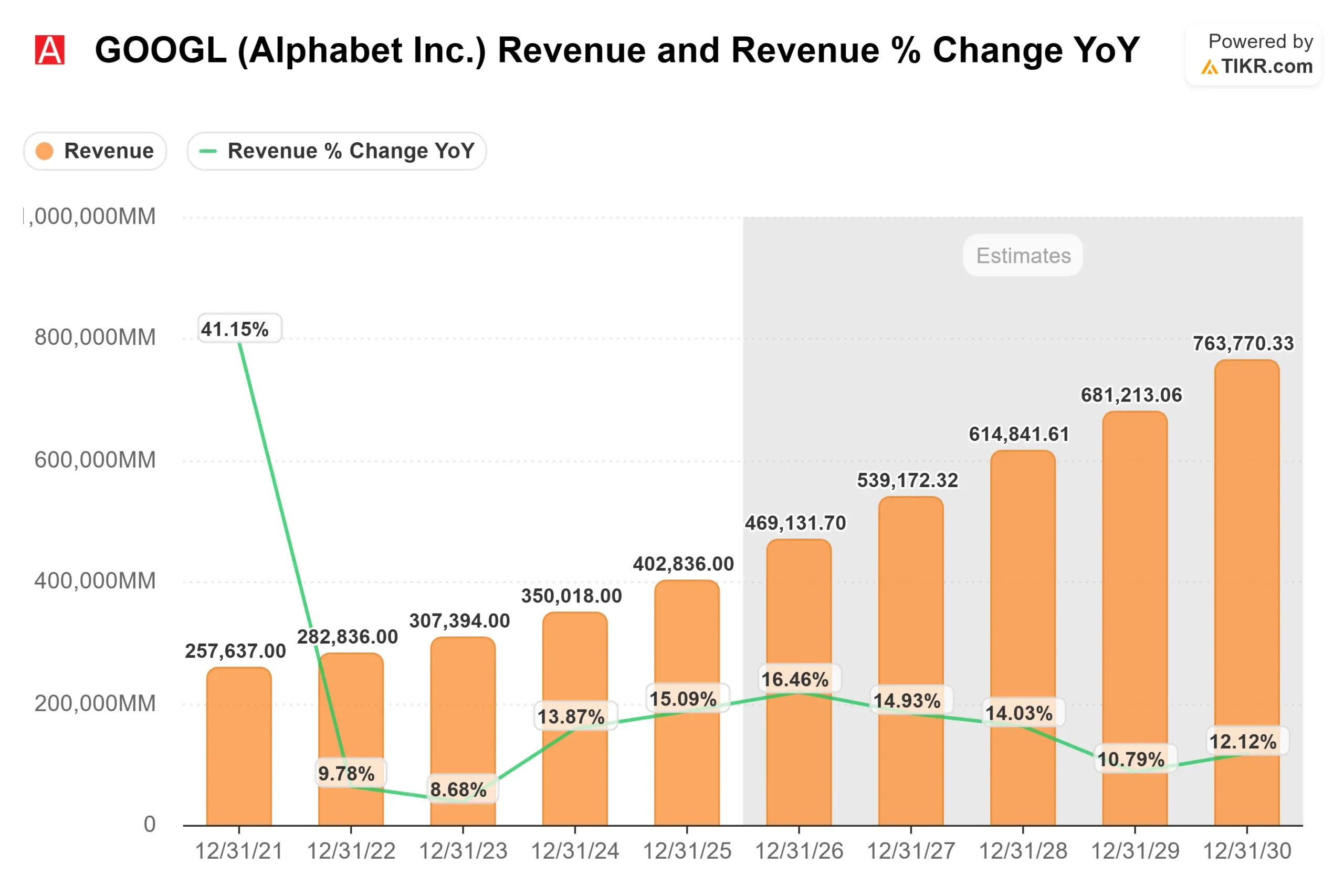

Alphabet 公布的第四季度营收为 1138 亿美元,同比增长 18%,每股收益为 2.82 美元,同比增长 31%。

其中,搜索业务营收增长 17%,达到 631 亿美元;谷歌云业务营收增长 48%,达到 177 亿美元,运营利润率增至 30.1%。云积压业务连续增长 55%,达到 2400 亿美元,加强了企业对人工智能的需求。

首席执行官桑达尔-皮查伊(Sundar Pichai)称这是 "Alphabet 取得巨大成就的一个季度",因为 Gemini 在各个产品中的应用都在扩大。

该公司还将 2026 年的资本支出定为 1750 亿至 1850 亿美元,以扩大人工智能基础设施的产能。虽然巨额投资预示着近期的支出压力,但市场对该公司将人工智能应用转化为可衡量的收入加速和利润扩张的能力给予了奖励。

机构定位仍具有建设性。National Pension Service 增持了 3.1%,至 11,947,797 股,价值约 29.0 亿美元;Ritter Daniher Financial Advisory 增持了 134.8%。

尽管一些公司削减了持股量,但整体持仓反映了对 Alphabet 长期盈利能力的信心。

查看分析师对 Alphabet 的增长预测和目标价格(免费) >>>

Alphabet 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 15.1

- 运营利润率34.6%

- 退出市盈率:21.8 倍

持久的搜索货币化、企业人工智能应用的扩大以及谷歌云计算需求的加速,为收入增长提供了支持。

搜索业务继续受益于查询理解能力的提高和人工智能增强的广告定位功能,从而提高了广告客户的支出回报率,并为零售和金融等垂直行业的持久定价提供了支持。

云计算是最大的增收动力。收入同比增长 48%,营业利润率扩大到 30.1%,企业对人工智能基础设施的持续需求和每个客户对产品的深入采用,为进一步提高营业利润率提供了支持。积压业务增长至 2400 亿美元,为多年收入提供了可视性。

Gemini Enterprise、Workspace 集成和企业人工智能代理的人工智能货币化引入了增量高利润收入流。

超过 800 万的 Gemini Enterprise 付费席位和不断增长的企业人工智能使用率显示了早期货币化的牵引力。

Alphabet 在第四季度还产生了 524 亿美元的运营现金流,并继续进行股票回购,支持每股收益增长和有机扩张。

基于这些投入,估值模型估计目标价为 402.56 美元,这意味着在大约 2.9 年的时间里,Alphabet 的总上涨空间约为 31.7%,表明该股在当前价格似乎被低估了。

在目前接近 306 美元的水平上,Alphabet 的价值似乎被低估了,未来的表现将由云计算利润扩张、人工智能货币化规模以及搜索广告的持续强劲而非激进的收入加速所驱动。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。