好市多股票的关键数据

- 过去 30 天业绩:8%

- 52 周区间: 844 美元至 1,071 美元

- 估值模型目标价:1,183 美元

- 隐含升幅:16

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,为您最喜爱的股票(如 Costco)估值 >>>

发生了什么?

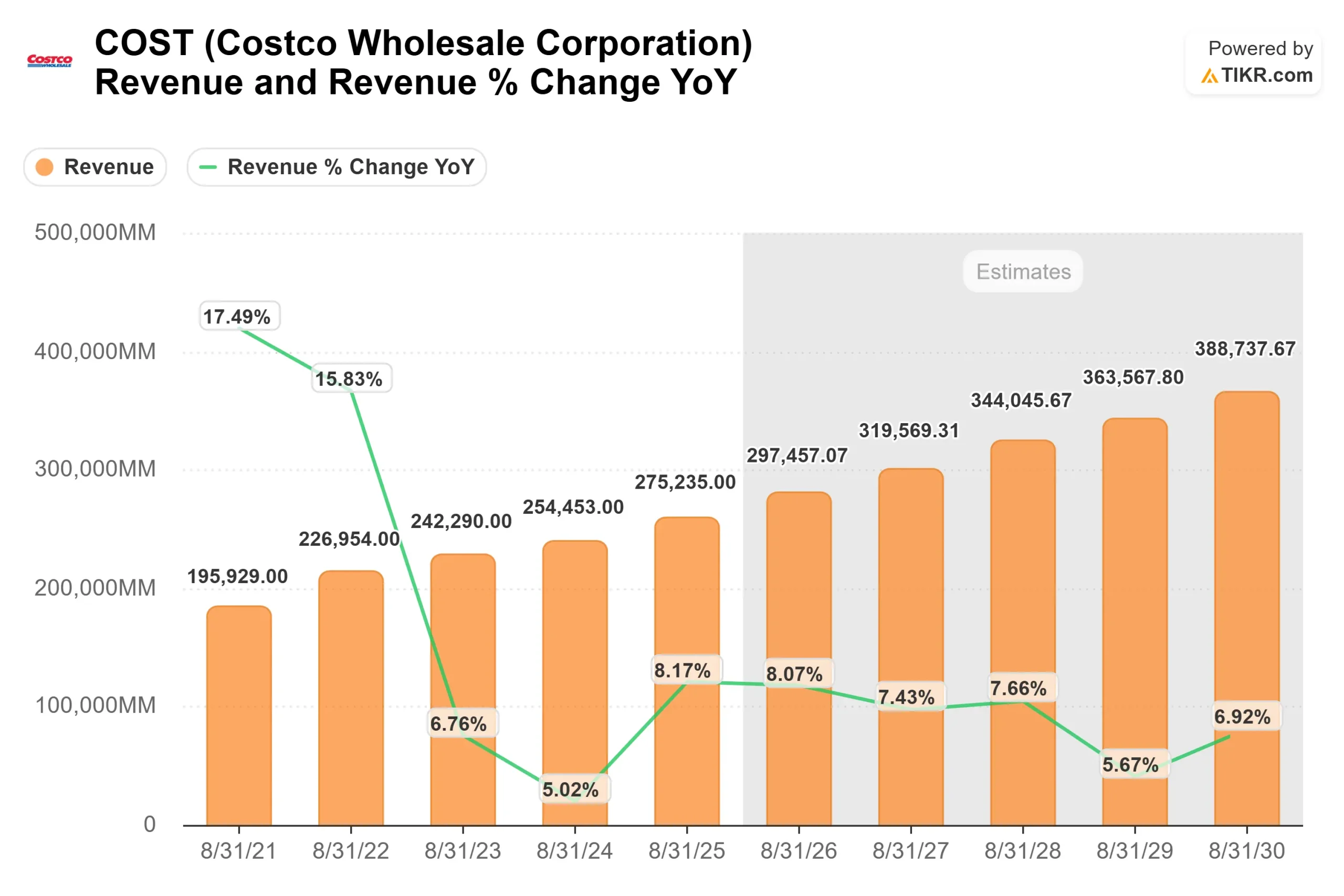

好市多批发公司股价在过去 30 天内上涨了约 8%,收于每股 1,018 美元附近,原因是投资者对一月份强劲的销售业绩和恢复性的交通趋势做出了反应。股价向 1071 美元的 52 周高点回升,表明投资者对盈利的持久性重拾信心。

好市多公布 1 月份净销售额为 213.3 亿美元,比去年同期的 195.1 亿美元增长了 9.3%,这让投资者确信,尽管宏观经济存在不确定性,但需求依然强劲。

,公司可比销售总额增长了 7.1%,数字化可比销售额增长了 34.4%,全球客流量增长了 2.4%。

财务总监 Andrew Yoon 说:"本月净销售额为 213.3 亿美元,增长了 9.3%。

机构定位也引起了关注。Varma Mutual Pension Insurance Co 增持了 12.3%,至 65,057 股,价值 6,020 万美元;International Private Wealth Advisors 增持了 41.5%,至 3,947 股,价值 365 万美元。

机构的总体持股比例保持在 68.48% 左右,巩固了好市多作为长期投资者广泛持有的核心头寸的地位。

现在,投资者的注意力将转向即将于 3 月初发布的财报,届时投资者将重点关注会员续约率、可比销售势头以及有关潜在会员费增长的任何评论。

随着股价以较高的盈利倍数交易,确认持续的客流量和利润率稳定性仍是保持近期涨势的关键。

查看分析师对好市多(Costco)的增长预测和目标价格(免费) >>> 好市多是否被低估?

好市多是否被低估?

根据估值假设,该股的估值模型如下

- 收入增长率(CAGR):7.7

- 营业利润率4.0%

- 退出市盈率:44.8 倍

1 月份 7.1%的可比销售增长和 34.4%的数字销售增长加强了这一观点,即客流量的增加和数字业务的发展势头正在促进顶线的持续增长。

4.0% 的营业利润率假设反映了规模效率、严格的成本控制以及通过 Kirkland Signature 提高自有品牌渗透率所带来的适度杠杆作用。

虽然商品利润率在结构上仍然较低,但好市多的高资产周转率支持了较高的资本效率,LTM ROIC 为 27.7%。

会员经济仍是盈利的主要驱动力。核心市场 90% 以上的续约率、增设的仓库以及会员费上调的可能性,创造了经常性的高利润收入,即使在商品利润率波动的情况下,也能稳定经营业绩。

基于这些投入,模型估计到 2026 年目标价为 1183 美元,这意味着与当前的 1018 美元相比,总涨幅约为 16% 。

由于在此框架下预期年回报率超过6%,因此该股被认为价值被低估。

从目前的水平来看,好市多未来业绩的驱动力可能是稳定的盈利复利、会员增长和持续的资本效率,而不仅仅是倍数扩张。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。