Freeport-McMoRan 股票的主要统计信息

- 过去 6 个月业绩:47%

- 52 周区间: 28 美元至 70 美元

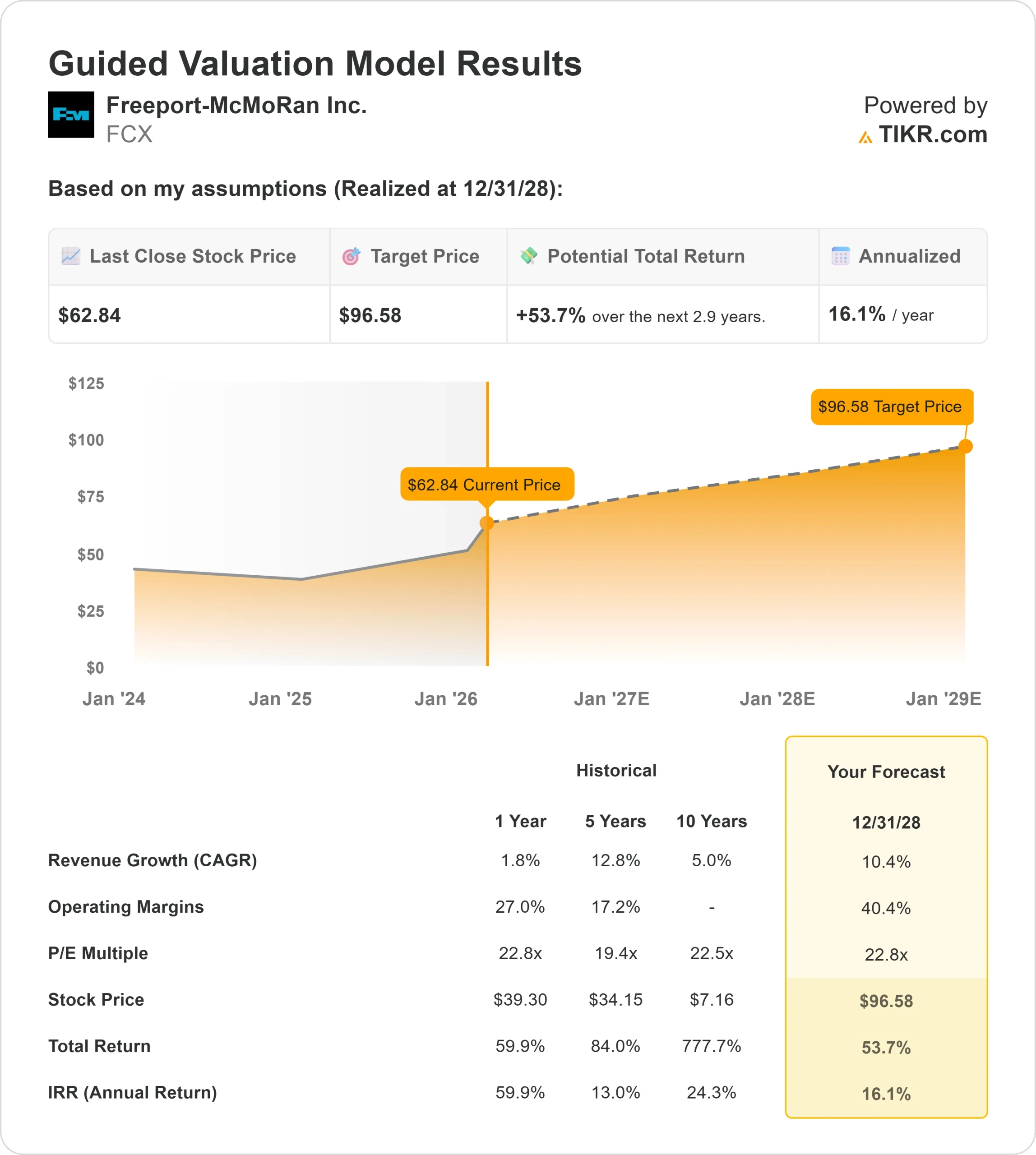

- 估值模型目标价:97 美元

- 隐含升幅: 54

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,评估您最喜爱的股票(如自由港麦克莫兰公司)的价值 >>>

发生了什么?

自由港麦克莫兰公司股价在过去 6 个月中上涨了约 47%,攀升至每股 62.84 美元,原因是铜价走强,投资者对 2026 年的生产和现金流改善做出了预期。随着大宗商品价格上涨以及公司运营恢复的前景更加明朗,公司股价稳步上扬。

股价走高的主要原因是铜价大幅走强,以及管理层公布的财务业绩显示出强劲的经营杠杆作用。

2025 年,伦敦金属交易所(LME)铜的平均价格为每磅 4.51 美元,最近的交易价格比该平均价格高出约 30%,直接提高了收入和现金流预期。

管理层报告称,2025 年调整后息税折旧摊销前利润(EBITDA)接近 100 亿美元,合并单位净现金成本为每磅 1.65 美元,而美国第四季度的营业收入是去年同期的 3.5 倍,这表明铜价上涨是如何迅速转化为利润增长的。

分析师的活动和机构资金的流入巩固了这一涨势。BNP Paribas Exane 将目标股价从 56 美元上调至 75 美元,并维持 "跑赢大盘 "评级,这表明该公司对长期盈利能力有更强的信心。

Public Sector Pension Investment Board 增持 635.3% 至 801,584 股,价值 3144 万美元;State of New Jersey Common Pension Fund D 增持 6.4% 至 508,117 股,价值 1993 万美元。

机构持股比例目前接近 80.8%,反映出市场对铜周期的广泛信心。

尽管董事长 Richard Adkerson 和执行副总裁 Douglas Currault II 分别以 62.80 美元和 64.65 美元的价格抛售了 248,031 股和 152,960 股,并以 64.52 美元的价格抛售了 75,000 股,但该股仍在继续攀升。

投资者似乎更关注铜的基本面和 Grasberg 的增产,而不是内部投资组合的调整。

查看分析师对自由港麦克莫兰公司的增长预测和目标价(免费) >>>

自由港麦克莫兰公司的价值是否被低估?

根据估值假设,该股的模型如下

- 收入增长率(CAGR):10.4

- 运营利润率40.4%

- 退出市盈率:22.8 倍

收入增长得益于 Grasberg 项目的分阶段重启,管理层预计该项目将在 2026 年下半年恢复 85% 的地区生产,同时在 2026 年将美国的浸出产量提高到 3 亿磅。

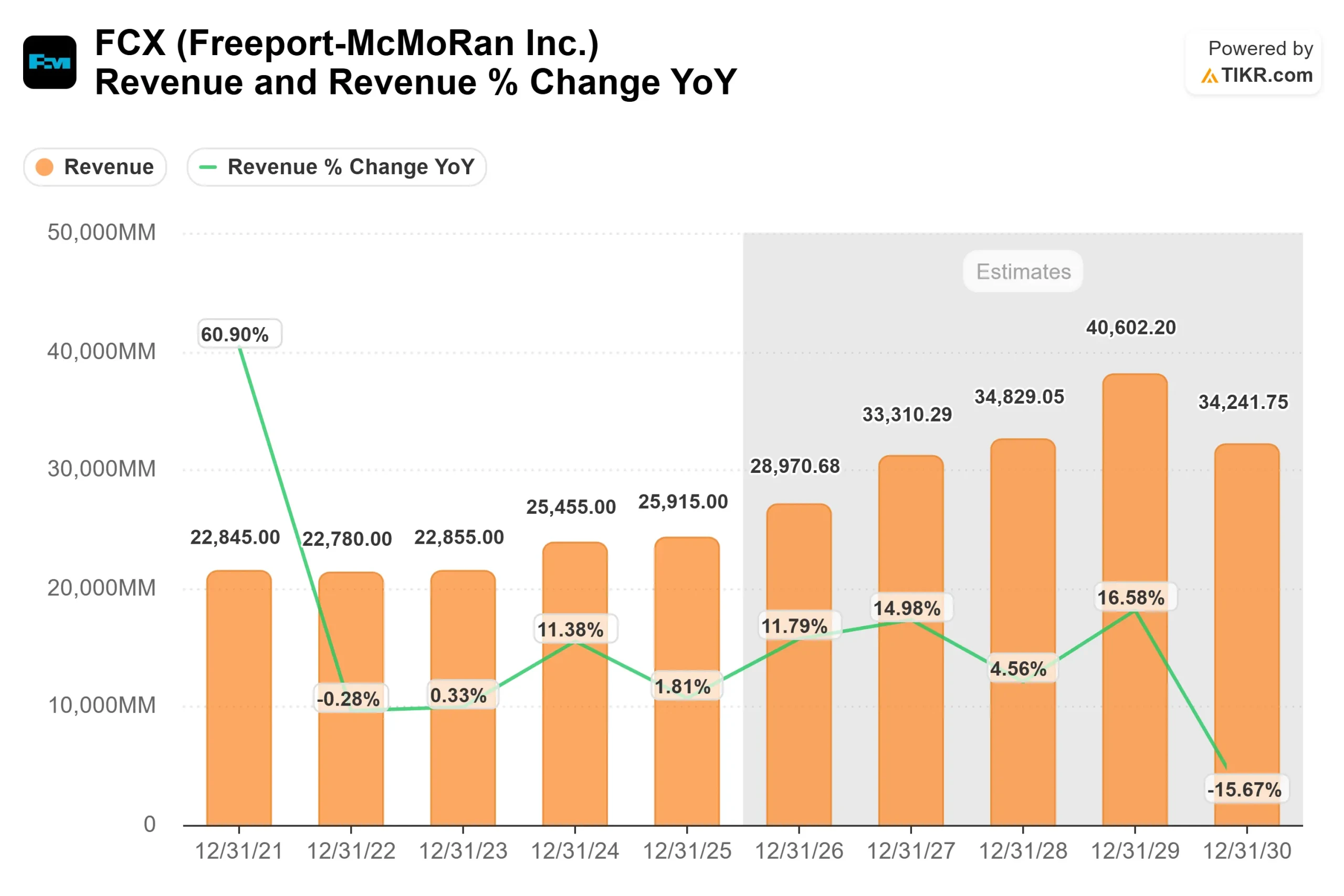

公司预测收入将从 2025 年的 259.15 亿美元增至 2027 年的 333.10 亿美元,这反映了铜产量的增加和全球供应紧张的状况。

铜市场基本面仍具有建设性。电气化、人工智能数据中心、可再生能源和电网现代化继续推动结构性需求增长,而新矿山供应仍然受限。

由于盈利对铜价高度敏感,铜价的持续走强可大幅增加现金流。

,利润率扩张仍是公司发展的核心。过去 12 个月的毛利率为 37.1%,息税前盈利(EBIT)利润率为 25.1%,这意味着铜价的增量收益与营业收入不成比例。

公司第四季度的业绩清楚地表明了这一杠杆作用,美国营业收入同比增长了 3.5 倍。

自由港保持财务灵活性。净债务为 66.68 亿美元,净债务与息税折旧摊销前利润(EBITDA)的比率为 0.72 倍,为巴格达扩张和持续的浸出创新等增长计划提供了资金支持,同时保持了股东回报。

基于这些投入,估值模型估计目标价为 97 美元,这意味着在大约 2.9 年的时间里,总上涨空间为 54%,年回报率为 16%。

Freeport-McMoRan 目前的股价为 62.84 美元,似乎被低估了,2026 年的业绩表现可能受到铜价走强、增产执行力和持续经营杠杆的推动。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。