Cadence 股票的关键统计数据

- 6个月表现:-14

- 52 周区间: 222 美元至 376 美元

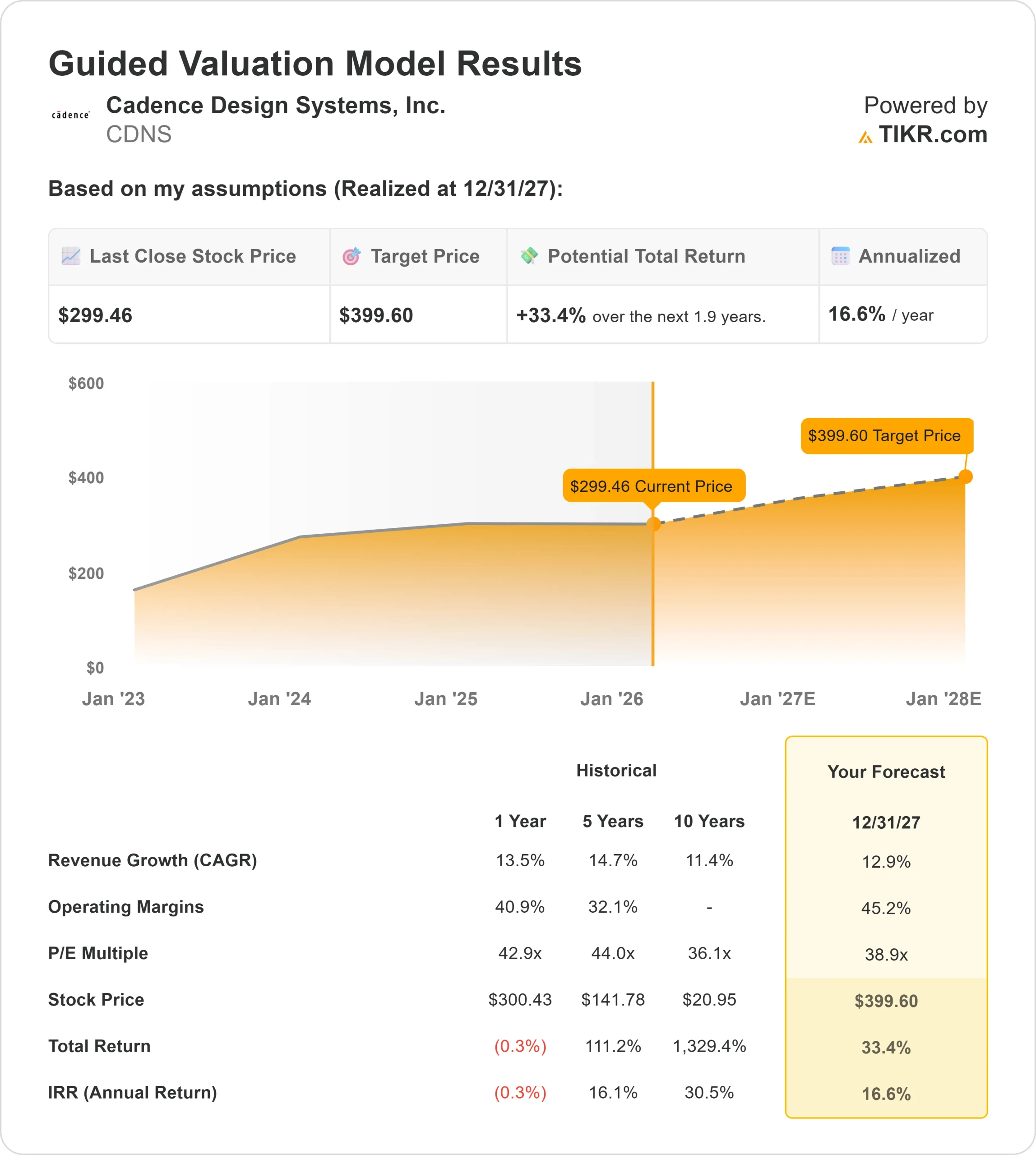

- 估值模型目标价:400 美元

- 隐含升幅:33

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如 Cadence Design Systems)进行估值 >>>

发生了什么?

凯登斯设计系统公司 股价在过去六个月中下跌了约 14%,最近的交易价格接近每股 299 美元。股价下跌反映了高倍数半导体软件股的估值压缩,因为投资者对人工智能基础设施支出的热情在早些时候的强劲反弹后有所降温。

股价回落的主要原因是,预期的增长速度超过了基本面的增长速度,导致多重收缩,即使收入继续增长。

市场对与人工智能相关的公司的情绪变得更加挑剔,尽管没有证据表明需求趋势减弱,但像 Cadence 这样的高估值软件公司仍面临压力。

尽管股价疲软,Cadence 还是在本月推出了新的 ChipStack AI 超级代理,称其为世界上首个用于前端硅设计和验证的代理工作流程。

管理层表示,该平台可在编码、测试平台创建、回归测试和调试方面实现 "高达 10 倍的生产率提升",Altera、英伟达(NVIDIA)、高通(Qualcomm)和 Tenstorrent 正在进行早期部署。

机构对该系统的定位不一。新泽西州共同养老基金 D 将其持股增加了 4%,达到 95,422 股,价值约 3,400 万美元;PNC Financial Services 将其持股增加了 14%,达到 366,155 股,价值约 1.29 亿美元。

不过,ING Groep NV 减持了 97% 的股份,Shell Asset Management 减持了 88% 的股份,反映出在大盘波动的情况下有选择性地减持。

查看分析师对 Cadence Design Systems 的增长预测和目标价格(免费) >>>

鏗騰是否被低估?

根据估值假设,该股的模型如下

- 收入增长率(CAGR): 13

- 运营利润率 45%

- 退出市盈率: 39 倍

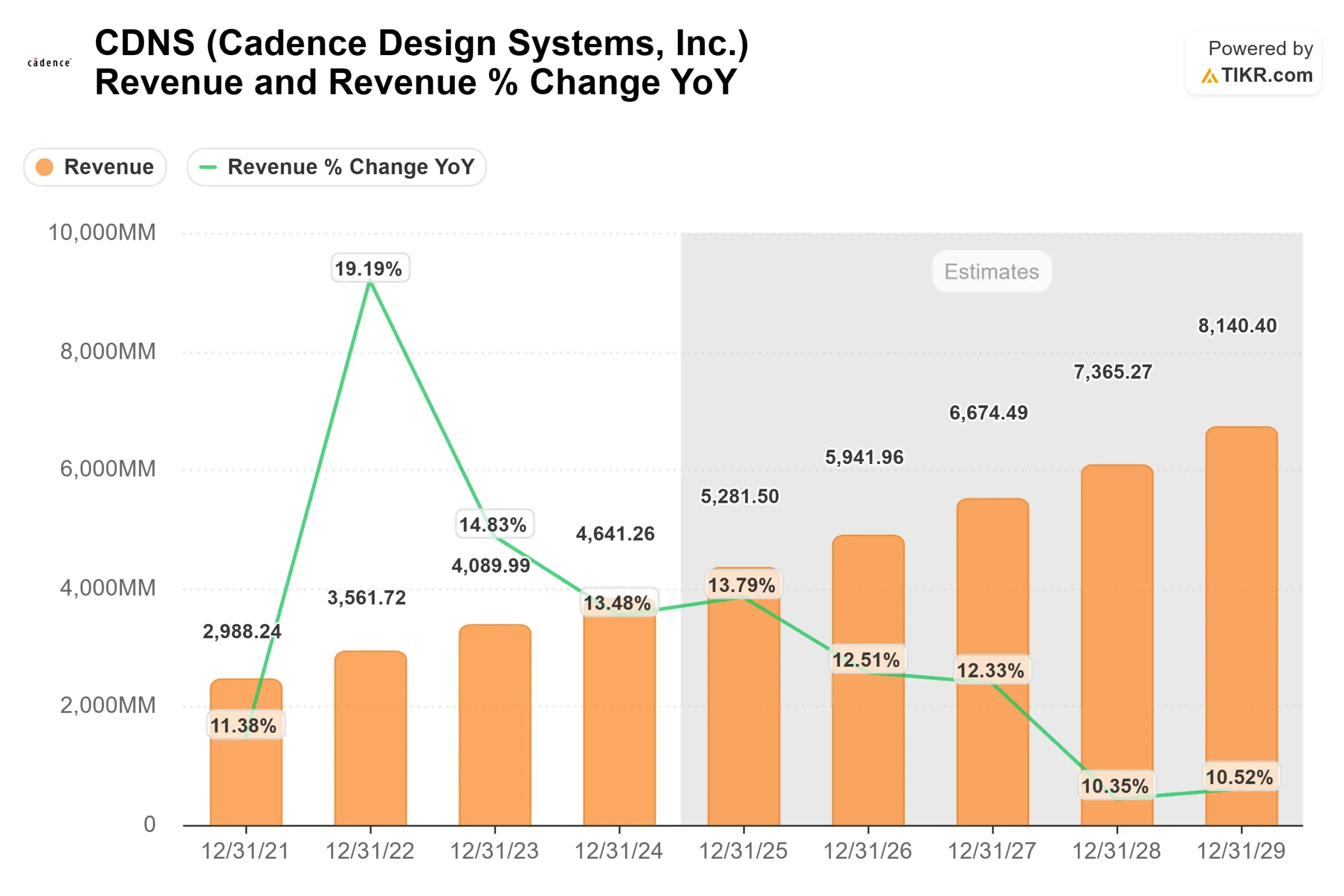

收入预计将从 2024 年的约 46 亿美元增长到 2029 年的 81 亿美元以上,这反映了半导体复杂性不断提高所带来的持续两位数增长。

人工智能加速器、先进工艺节点和芯片架构要求每个设计有更多的仿真和验证工作,从而增加了Cadence每个项目的收入。

运营杠杆仍是核心驱动力。由于毛利率超过 85%,增量收入具有较高的贡献利润率,如果执行力保持强劲,将支持约 45% 的运营利润率模型。

长期的企业协议和强大的积压可视性提供了稳定性,即使半导体单位需求出现波动。

随着电子系统复杂性的提高,向汽车、航空航天和高性能计算市场的拓展进一步扩大了机会集。

基于这些投入,模型估计目标价约为 400 美元,这意味着到 2026 年的总涨幅约为33%。

从目前的水平来看,Cadence 公司的价值相对于其预测的盈利轨迹似乎被低估了,未来的表现与人工智能驱动的芯片复杂性和持续的利润扩张息息相关。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。