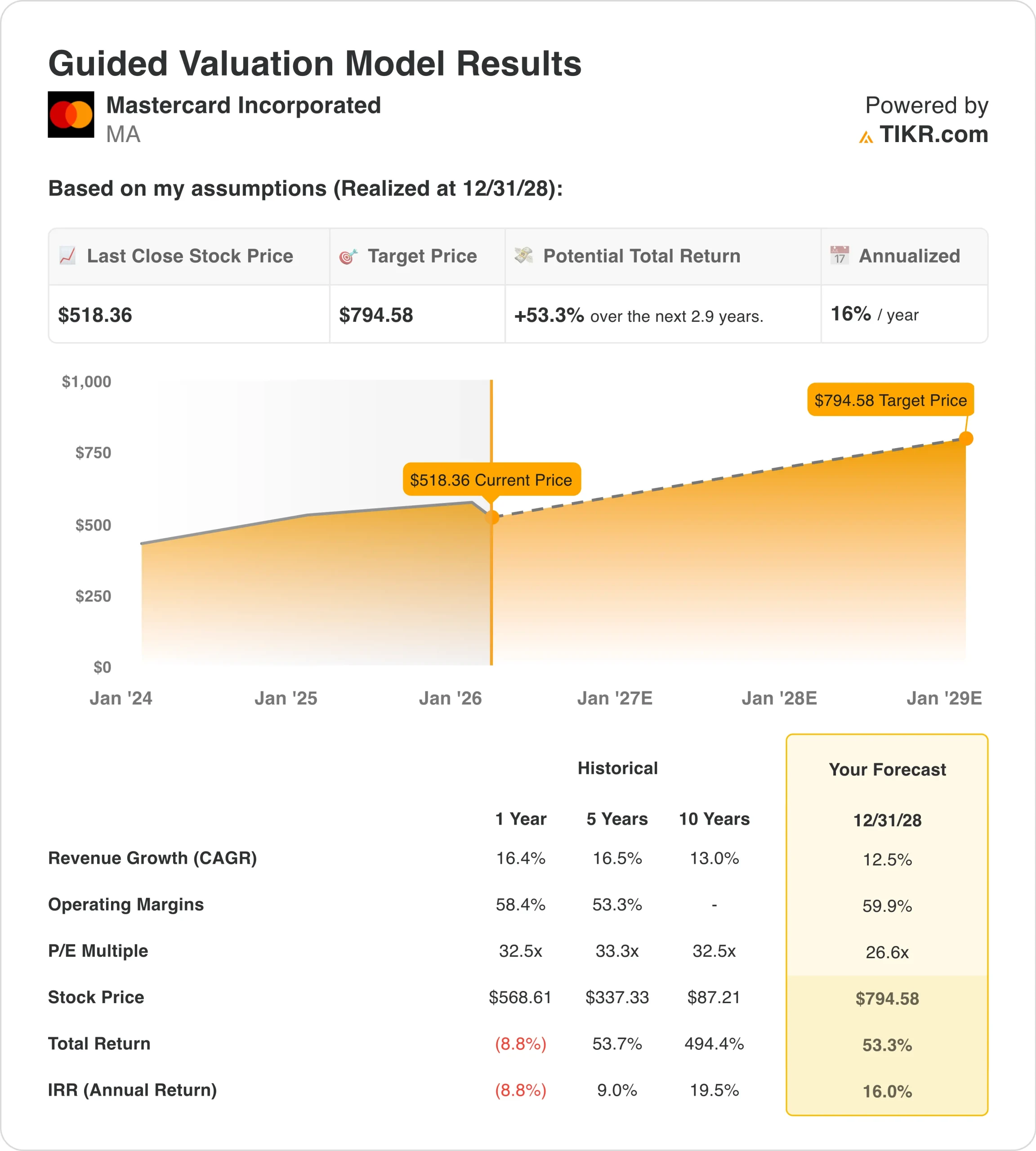

万事达卡股票的主要数据

- 过去一周表现:-2

- 52 周区间:466 美元至 602 美元

- 估值模型目标价:795 美元

- 隐含上涨空间:2.9 年 53

使用 TIKR 的新估值模型(免费),根据分析师的 5 年预测,评估您最喜爱的股票(如万事达卡)的价值 >>>

发生了什么?

万事达卡 (MA) 本周下跌约 2%,收于 518 美元附近,即使在该公司报告了稳健的第四季度业绩之后也是如此。

1月29日,万事达卡发布了第四季度财报,调整后每股收益为4.76美元,超出预期12%。88 亿美元的收入也略高于预期,同比增长近 18%。

尽管业绩超出预期,但该股股价仍然走低,因为在强劲的财报发布后,市场对该公司的预期已经升高。投资者似乎把注意力集中在利润正常化上,因为息税前盈利(EBIT)利润虽然同比有所改善,但比第三季度的水平连续下降。

与此同时,在欧洲重新开始讨论减少对美国银行卡网络的依赖之后,本周支付类股普遍走弱。强调替代支付轨道和监管审查的报告对整个行业的情绪产生了一定影响。

管理层的评论仍然具有建设性,高管们指出,富裕消费者和大众市场消费者都在稳步增长,跨境交易量也在持续走强。不过,没有重大的指导性变化来重设近期预期。

总体而言,此举反映了估值敏感性和获利回吐,而非万事达卡基本业务表现的变化。

万事达卡股价是否被低估?

根据到 2028 年实现的估值模型假设,万事达卡股票采用以下模型:

- 收入增长率(CAGR):12.5

- 运营利润率159.9%

- 退出市盈率:26.6 倍

基于这些输入,该模型估计目标价为 795 美元,这意味着与当前股价相比,未来 2.9 年的总上涨空间为 53%,年回报率为 16%。

执行力仍然是这些假设背后的主要驱动力,尤其是全球支付流量的增长和定价弹性。

收入趋势继续受益于稳定的消费支出、电子商务增长和跨境经济复苏,推动万事达卡去年收入增长 16%。

由于经营杠杆作用和有节制的费用增长,即使公司继续投资于安全、数据和增值服务,利润率仍保持在 59% 附近。

现金流也保持强劲,第四季度自由现金流接近 49 亿美元,为持续的股票回购和股息增长提供了支持。

虽然监管头条新闻和估值担忧会导致短期波动,但万事达卡的基本面继续反映出持续增长、高盈利能力和强劲的资本回报。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。