Principais conclusões sobre as ações da Salesforce em junho de 2026

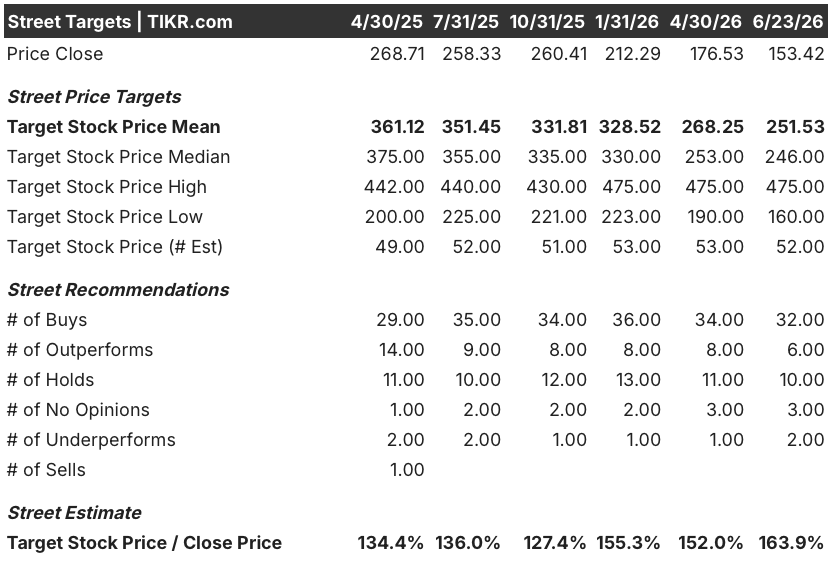

- Os analistas classificam as ações da Salesforce com 32 recomendações de “Comprar”, 6 de “Desempenho Superior”, 10 de “Manter”, 2 de “Desempenho Inferior” e 2 de “Vender”, com um preço-alvo médio de mercado de US$ 252, o que implica um potencial de alta de cerca de 64% em relação ao preço atual de US$ 153.

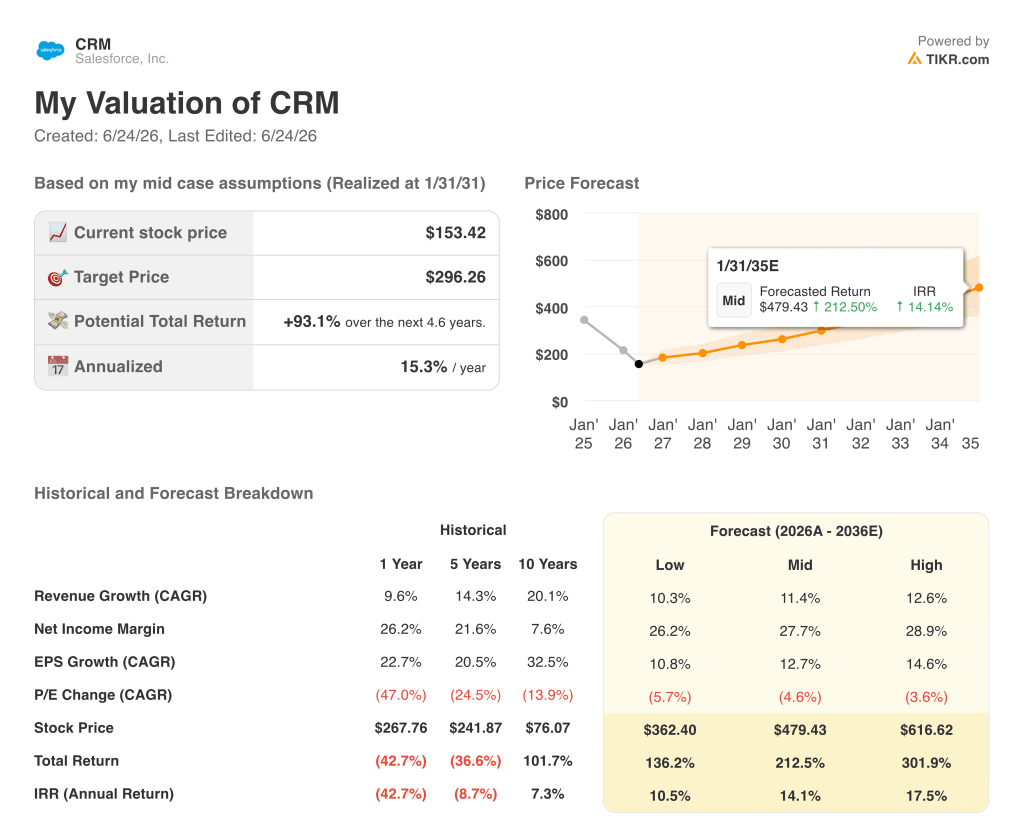

- O modelo de cenário médio da TIKR avalia a Salesforce em cerca de US$ 296 até janeiro de 2031, o que implica um retorno total de cerca de 93% em relação aos níveis atuais, ou aproximadamente 15% ao ano.

- As ações da Salesforce estão subvalorizadas nos níveis atuais, com o lucro por ação (EPS) não GAAP de US$ 3,88 crescendo 50% em relação ao mesmo período do ano anterior no primeiro trimestre do ano fiscal de 2027, enquanto as ações são negociadas perto de sua mínima de 52 semanas, de US$ 146.

- A receita recorrente anual da Agentforce ultrapassou US$ 1,2 bilhão no primeiro trimestre do ano fiscal de 2027, um aumento de 205% em relação ao mesmo período do ano anterior, tornando-se o produto de crescimento mais rápido da história da Salesforce.

Ação da Salesforce despenca para a menor cotação em 52 semanas, enquanto a empresa registra números recordes

A Salesforce, Inc. (CRM) é negociada a US$ 153, um desequilíbrio quase recorde entre o preço das ações e o desempenho operacional, depois que a empresa divulgou receita de US$ 11,133 bilhões no 1º trimestre do ano fiscal de 2027, um aumento de 13% em relação ao mesmo período do ano anterior, superando a estimativa consensual de US$ 11,057 bilhões, enquanto o lucro por ação (EPS) não GAAP de US$ 3,88 superou a estimativa de US$ 3,13 em 24%.

A maior empresa de software de CRM do mundo atende a mais de 150.000 empresas globalmente com plataformas baseadas em nuvem para vendas, serviços, marketing e gerenciamento de dados, e sua camada de agentes de IA, a Agentforce, ultrapassou US$ 1,2 bilhão em receita recorrente anual durante o trimestre, um aumento de 205% em relação ao mesmo período do ano anterior.

O mercado não se impressionou.

As ações da Salesforce caíram no pregão após o fechamento da bolsa e passaram o ano de 2026 absorvendo o receio de que as ferramentas de programação de IA da Anthropic e da OpenAI permitam que as empresas criem seus próprios substitutos para o software da Salesforce, esvaziando o modelo de assinatura por usuário que gera US$ 46 bilhões em receita anualizada.

O CEO Marc Benioff abordou essa questão diretamente na teleconferência sobre os resultados do primeiro trimestre, observando que a Anthropic considera o Slack seu “sistema operacional principal” e usa o Sales Cloud de forma mais intensiva do que a maioria dos clientes corporativos tradicionais da Salesforce.

A aquisição da Fin, um negócio de US$ 3,6 bilhões por uma plataforma autônoma de atendimento ao cliente com IA e 30.000 clientes, sinaliza que a Salesforce pretende competir pelas cargas de trabalho de atendimento, em vez de se defender contra elas.

O Headless 360, lançado na conferência de desenvolvedores em março, abre toda a plataforma para agentes externos de IA por meio do Model Context Protocol (MCP), e a empresa processou 4,5 milhões de chamadas MCP ao longo do primeiro trimestre.

A recompra acelerada de ações no valor de US$ 25 bilhões retirou de circulação 103 milhões de ações no primeiro trimestre, representando 11% das ações em circulação, e a empresa devolveu US$ 27,5 bilhões aos acionistas em um único trimestre, ao mesmo tempo em que elevou a previsão de receita para o ano fiscal de 2027 para US$ 45,9 bilhões a US$ 46,2 bilhões.

O consenso sobre as ações da Salesforce permanece otimista em US$ 252, à medida que a trajetória do lucro por ação (EPS) amplia o descompasso

Wall Street espera que as ações da Salesforce apresentem um crescimento de receita de cerca de 10% em moeda constante no 2º trimestre do ano fiscal de 2027, com o consenso estimando uma receita trimestral de cerca de US$ 11,32 bilhões, e o quadro de lucros parece consideravelmente mais sólido do que a linha de receita por si só sugere.

O consenso do lucro por ação (EPS) não GAAP das ações da Salesforce para o 2º trimestre do ano fiscal de 2027 está em cerca de US$ 3,27, e o consenso para o ano fiscal de 2027 inteiro projeta um EPS não GAAP de cerca de US$ 14, uma trajetória impulsionada por um negócio que gera fluxo de caixa livre trimestral recorde.

Trinta e dois analistas classificam as ações da Salesforce como “Comprar”, seis como “Desempenho Superior” e dez como “Manter”, com um preço-alvo médio do mercado de US$ 252, o que implica um potencial de alta de cerca de 64% em relação aos US$ 153 atuais, e o preço-alvo mais alto do mercado é de US$ 475.

A visão mais pessimista vem do BofA, que argumenta que a Salesforce enfrenta uma mudança estrutural que prejudica permanentemente seu modelo de negócios — uma opinião compartilhada por apenas dois analistas em um universo de 52 que cobrem a empresa —, com os pessimistas apontando que a orientação para o segundo trimestre ficou ligeiramente abaixo do consenso de US$ 11,36 bilhões como evidência de que o crescimento orgânico das assinaturas continua sob pressão.

Uma empresa que apresenta crescimento de 50% no lucro por ação (EPS) não GAAP, com uma trajetória de lucro anual de US$ 14, não é negociada a 11 vezes o lucro futuro, a menos que o mercado espere que essa trajetória entre em colapso; e os dados de adoção do Agentforce indicam que isso não ocorrerá, razão pela qual as ações da Salesforce parecem subvalorizadas a US$ 153.

A questão ainda em aberto é o momento certo, especificamente se a reaceleração da receita orgânica de assinaturas no segundo semestre do ano fiscal de 2027 se concretizará dentro do prazo e se o Agentforce e o Fin converterão a adoção em receita de assinaturas contabilizada antes que o Tableau e o Commerce Cloud prolonguem ainda mais essa tendência.

As ações da Salesforce estão subvalorizadas em 2026? A meta de US$ 296 da TIKR indica que a diferença é significativa

O cenário intermediário da TIKR avalia a Salesforce em aproximadamente US$ 296 até janeiro de 2031, o que implica um retorno total de cerca de 93% em relação ao preço atual de US$ 153, ou aproximadamente 15% ao ano ao longo de cerca de 4,6 anos.

A meta da TIKR baseia-se em fatores de crescimento que os dados do primeiro trimestre do ano fiscal de 2027 já validam, incluindo o ARR da Agentforce crescendo 205% em relação ao ano anterior, uma recompra de US$ 25 bilhões reduzindo o número de ações em 11% em um único trimestre, e a margem operacional não GAAP mantendo-se em 34,8%, enquanto a empresa absorvia simultaneamente a Informatica, a Fin, a m3ter e a Contentful.

O fluxo de caixa livre trimestral das ações da Salesforce, de US$ 6,556 bilhões, ocorrendo a uma taxa que excede em muito os gastos de capital anuais, significa que a empresa financia todo o seu programa de aquisições e recompra de ações sem prejudicar o principal mecanismo de geração de caixa, e essa sustentabilidade é o que mais diretamente sustenta a meta do TIKR.

Se a aceleração da receita orgânica de assinaturas prevista pela administração para o segundo semestre chegar atrasada ou ficar aquém do esperado, o caminho até US$ 296 se prolonga no tempo sem necessariamente se interromper, e a meta média do mercado de US$ 252 já precifica uma trajetória mais conservadora na mesma direção.

Você deve investir na Salesforce, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Salesforce, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Salesforce, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da Salesforce (TIKR) gratuitamente →