Principais conclusões sobre as ações da Coinbase em junho de 2026

- Os analistas atribuem às ações da Coinbase 18 recomendações de compra, 3 de desempenho superior, 10 de manutenção, 1 de desempenho inferior e 2 de venda, com um preço-alvo médio de mercado de US$ 230, o que implica um potencial de alta de 45% em relação ao preço atual de US$ 158.

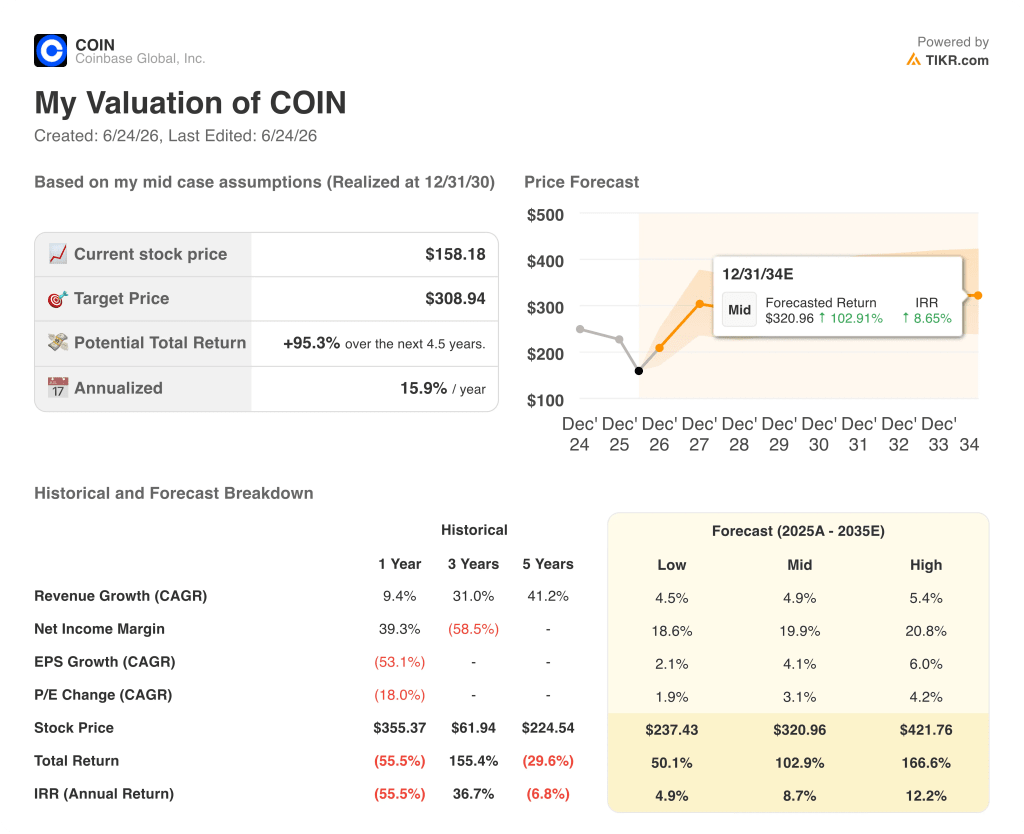

- O modelo de cenário médio da TIKR avalia a Coinbase em US$ 309 até dezembro de 2030, o que implica um retorno total de 95% em relação aos níveis atuais, ou 16% ao ano.

- A Coinbase conquistou participação de mercado global no comércio de criptomoedas, atingindo um novo recorde histórico no primeiro trimestre de 2026, mesmo com o volume total de negociações de criptomoedas caindo mais de 20% em relação ao trimestre anterior, enquanto os derivativos de varejo atingiram uma receita anualizada superior a US$ 200 milhões.

A ação da Coinbase caiu 55% em relação à sua alta máxima, enquanto a plataforma cresceu: resultados do primeiro trimestre de 2026 e atualização do sistema

A Coinbase Global (COIN), a maior corretora de criptomoedas dos EUA, entrou em junho de 2026 sendo negociada perto de sua mínima de 52 semanas, de US$ 139, depois que dois prejuízos líquidos trimestrais consecutivos levaram os investidores a avaliar as ações como se o negócio estivesse falido, mesmo com a plataforma subjacente se expandindo em quase todas as direções mensuráveis.

Os principais números do primeiro trimestre de 2026, divulgados em 7 de maio, parecem desanimadores quando analisados isoladamente.

A receita total ficou em US$ 1,41 bilhão, uma queda de 21% em relação ao trimestre anterior, já que tanto a capitalização de mercado total de criptomoedas quanto o volume de negociação à vista caíram mais de 20% no período.

A empresa registrou um prejuízo líquido GAAP de US$ 394,1 milhões, ou US$ 1,49 por ação diluída, em comparação com um lucro líquido de US$ 65,6 milhões no mesmo trimestre do ano anterior.

No entanto, a diretora financeira Alesia Haas abriu a teleconferência sobre os resultados com uma perspectiva que os números principais não revelam: “Estamos controlando o que podemos controlar, e o desempenho subjacente dos negócios foi bom.”

A negociação de derivativos ultrapassou US$ 200 milhões em receita anualizada pela primeira vez, com contratos não relacionados a criptomoedas — incluindo ouro, prata e petróleo — crescendo mais de quatro vezes em relação ao trimestre anterior.

Os mercados de previsão atingiram US$ 100 milhões em receita anualizada em março, menos de dois meses após o lançamento.

O saldo de USDC mantido nos produtos da Coinbase atingiu um novo recorde histórico de US$ 19 bilhões, e a empresa registrou seu 12º trimestre consecutivo de entradas líquidas de unidades nativas, apesar da queda nos preços dos ativos.

A Coinbase anunciou uma redução de 14% na força de trabalho em 5 de maio, com meta de economia anualizada de cerca de US$ 500 milhões em relação à taxa de saída do quarto trimestre de 2025.

Em 17 de junho, a empresa realizou sua “System Update”, revelando ações tokenizadas lastreadas na proporção de uma para uma pelas ações subjacentes, negociação de opções sobre ações e criptomoedas, futuros perpétuos pré-IPO de empresas como a Anthropic e a SpaceX, um pool de liquidez global unificado que combina suas bolsas nacionais e internacionais e um novo consultor financeiro baseado em IA chamado Coinbase Advisor.

O CEO Brian Armstrong encerrou a apresentação com um resumo do que a plataforma abrange atualmente: “Há 14 anos, éramos um lugar para comprar Bitcoin. Agora, podemos impulsionar toda a sua vida financeira.”

O CME Group processou a CFTC em junho por causa da aprovação de futuros perpétuos para a Coinbase e a Kalshi, classificando os contratos como swaps nos termos da lei Dodd-Frank — uma contestação jurídica que o diretor de políticas da Coinbase, Faryar Shirzad, descartou como sendo uma reação dos operadores estabelecidos que temem a concorrência em condições de igualdade.

Analistas da COIN mantêm uma média de mercado de US$ 230, enquanto as ações da Coinbase são negociadas a US$ 158: onde está a convicção

Dezoito dos 34 analistas que cobrem as ações da Coinbase atribuem classificação de “Comprar”, 3 de “Desempenho Superior”, 10 de “Manter” e apenas 3 apresentam uma postura pessimista, com um preço-alvo médio de US$ 230 em 23 de junho, o que implica um potencial de alta de cerca de 45% em relação ao preço atual de US$ 158.

Essa diferença entre o preço e o preço-alvo ampliou-se acentuadamente em relação aos US$ 247 registrados em março e aos US$ 364 no final de 2025, já que os analistas reduziram as metas acompanhando a queda das ações, mas mantiveram uma convicção otimista mesmo após dois prejuízos líquidos consecutivos.

O consenso de projeções aponta para uma recuperação da receita das ações da Coinbase, passando de cerca de US$ 1,35 bilhão no 2º trimestre de 2026 para cerca de US$ 1,54 bilhão no 3º trimestre e cerca de US$ 1,72 bilhão no 4º trimestre, o que sugere uma aceleração no segundo semestre impulsionada pela expansão da Everything Exchange e pelo crescimento do volume de stablecoins.

O EBITDA segue a mesma trajetória de recuperação, com estimativas apontando para cerca de US$ 380 milhões no segundo trimestre de 2026, subindo para cerca de US$ 520 milhões no terceiro trimestre e cerca de US$ 650 milhões no quarto trimestre, à medida que as margens se expandem de cerca de 22% no primeiro trimestre de volta para a faixa de 30% médios que a plataforma demonstrou ser capaz de atingir.

O argumento estrutural que sustenta o consenso favorável à compra é a durabilidade da plataforma: 13 trimestres consecutivos de EBITDA ajustado positivo, US$ 19 bilhões em USDC na plataforma e derivativos ultrapassando US$ 200 milhões em receita anualizada, mesmo durante o ambiente de negociação mais fraco da história recente.

A US$ 158, as ações da Coinbase estão subvalorizadas em relação a um negócio que gera EBITDA ao longo do ciclo nesse nível e caminha para uma receita anualizada no quarto trimestre de 2026 que, com margens de meio de ciclo, sustenta um preço significativamente mais alto.

A questão que mantém 10 analistas na recomendação “Manter” é o momento certo: se a receita de transações se estabilizará antes que as estimativas para o segundo semestre se mostrem otimistas demais, ou se outro trimestre fraco ampliará a diferença antes que o CLARITY e os volumes de criptomoedas forneçam o catalisador.

As ações da Coinbase estão subvalorizadas em 2026? O cenário intermediário de US$ 309 da TIKR e o que precisa se manter

O cenário intermediário da TIKR avalia a Coinbase em aproximadamente US$ 309 até dezembro de 2030, o que implica um retorno total de cerca de 95% em relação ao preço atual de US$ 158, ou aproximadamente 16% ao ano ao longo de 4,5 anos.

A base para essa meta é a recuperação do EBITDA já visível no consenso de projeções futuras, com a plataforma gerando US$ 303 milhões no primeiro trimestre, apesar de uma queda histórica nos volumes à vista, e estimativas apontando para US$ 650 milhões no quarto trimestre de 2026, à medida que a “Everything Exchange”, a receita com stablecoins e a expansão dos derivativos se somam no segundo semestre.

A linha de assinaturas e serviços das ações da Coinbase (US$ 584 milhões somente no primeiro trimestre) fornece o piso de lucros ausente em ciclos de baixa anteriores, e o USDC, em uma nova alta histórica de US$ 19 bilhões na plataforma, garante que a Coinbase capture cerca de 50% da economia do USDC, independentemente de os volumes de negociação à vista se recuperarem neste trimestre ou no próximo.

Se os derivativos, os mercados de previsão e os contratos não relacionados a criptomoedas da Everything Exchange continuarem crescendo na trajetória atual, enquanto os volumes à vista se recuperam modestamente, a estimativa de EBITDA de US$ 650 milhões para o quarto trimestre de 2026 se tornará alcançável, e uma empresa gerando esse ritmo de receita não ficará cotada a US$ 158 por muito tempo.

Você deve investir na Coinbase Global, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. A TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Coinbase Global, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Coinbase Global, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da COIN na TIKR gratuitamente →