Principais indicadores das ações da SanDisk

- Preço atual: US$ 1.963,60

- Preço-alvo (médio): ~US$ 2.810

- Preço-alvo do mercado: ~US$ 1.750

- Retorno total potencial: ~43%

- Taxa de retornointerno (IRR) anualizada: ~9%/ano

- Reação aos resultados: +8,25% (30 de abril de 2026)

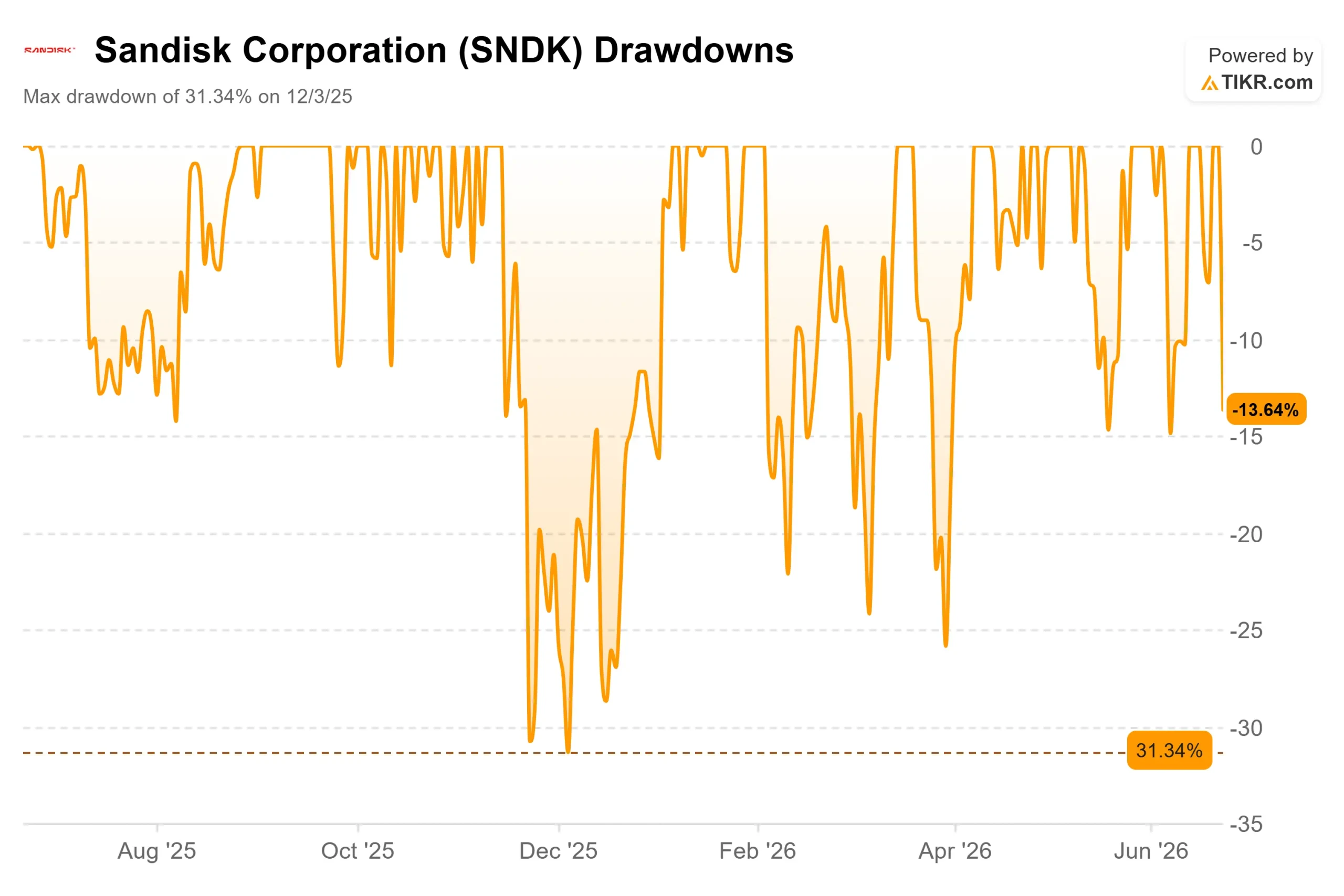

- Queda máxima: 31,34% (3 de dezembro de 2025)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

SanDisk (SNDK) acabou de ter um dia daqueles que lembra a todos o que uma ação do setor de memória pode fazer quando vai mal. As ações fecharam em 23 de junho de 2026 a US$ 1.963,60, uma queda de 13,64% — o pior desempenho em um único pregão desde que a empresa se separou da Western Digital. Não houve nenhum problema interno na empresa. A queda veio de 7.000 milhas de distância.

Uma onda histórica de vendas de ações de empresas de chips sul-coreanas desencadeou tudo. A SK Hynix e a Samsung Electronics caíram mais de 12%, o KOSPI recuou cerca de 10% e os mecanismos de interrupção de negociação suspenderam as negociações duas vezes. Esse temor atravessou o Pacífico rapidamente. A Micron caiu cerca de 11%, e a SanDisk liderou a queda entre as empresas de memória dos EUA. A onda de vendas também ocorreu um dia antes da divulgação dos resultados da Micron, marcada para 24 de junho, o próximo marco de avaliação para o grupo.

Portanto, a questão não é mais se a SanDisk é capaz de cumprir suas metas. É se uma ação que subiu mais de 600% em 2026 já havia sido precificada para um dia como este. Esse foi o primeiro grande teste para o setor de memórias para IA desde a cisão, e expôs o quanto de otimismo estava embutido no preço.

O que realmente motivou a onda de vendas

Trata-se de um reajuste de valorização, não de um ajuste fundamental. Nenhuma notícia específica sobre a SanDisk impulsionou o movimento. O gatilho foi o sentimento do mercado: realização de lucros após uma alta extrema, um cenário frágil antes da divulgação dos resultados da Micron e uma nota do Morgan Stanley alertando para as valorizações exageradas no setor de memória. Quando uma ação dispara, não é preciso que a tese por trás dela se desfaça para provocar uma queda de 14%. A Coreia simplesmente deu ao mercado um motivo para vender.

A vulnerabilidade é estrutural. Como fabricante especializada exclusivamente em memória flash NAND, a SanDisk não possui negócios de DRAM ou de memória de alta largura de banda para amortecer uma oscilação no sentimento em relação à memória flash. Esse foco é o argumento otimista em um ciclo de alta e o risco em uma oscilação. Em um dia em que todo o setor de memória sofreu uma liquidação, não havia onde se esconder.

Ainda assim, o movimento mal abala a tendência. A SanDisk passou de uma mínima de US$ 40,10 em 52 semanas para uma máxima de US$ 2.354,39 e, mesmo após essa queda, permanece perto de US$ 1.964. A questão mais profunda é se os ganhos subjacentes se baseiam em algo duradouro.

Por que o negócio continua se fortalecendo

Os fundamentos têm se movido em uma única direção. No trimestre encerrado em março de 2026, a SanDisk reportou receita de US$ 5,95 bilhões e lucro por ação (EPS) segundo os princípios contábeis geralmente aceitos (GAAP) de US$ 23,03, e as ações subiram 8,25% no pregão seguinte à divulgação dos resultados, em 30 de abril. A margem bruta nos últimos 12 meses (LTM) está agora em 56,0%, com uma margem EBIT LTM de 41,6%. Para uma empresa que ainda registrava prejuízo no ano fiscal de 2025, essa é uma reviravolta radical.

A administração argumenta que não se trata da habitual recuperação cíclica. Em discurso na Mizuho Technology Conference, em 9 de junho, o CEO David Goeckeler apresentou os acordos de fornecimento da empresa como a saída para a reputação de altos e baixos do NAND: “Não estamos trocando duração por preço. A proposta de valor é a continuidade do fornecimento.” Isso é importante porque a volatilidade da NAND é exatamente o motivo pelo qual o grupo sempre apresentou um múltiplo baixo. Suavize o ciclo e uma avaliação mais alta se seguirá.

A mecânica fica a cargo do diretor financeiro. Luis Visoso disse que a SanDisk assinou cinco acordos do Novo Modelo de Negócios, cada um com um preço mínimo e máximo para que nenhuma das partes seja prejudicada. Sua afirmação-chave: mesmo no preço mínimo, as margens “serão consistentes com as margens que projetamos para o quarto trimestre”. Um piso tão alto redefine o debate sobre a ciclicidade.

Há uma segunda vertente ainda em desenvolvimento. Goeckeler confirmou que o quarto trimestre fiscal de 2026 será o primeiro em que a SanDisk reconhecerá receita significativa proveniente do Stargate, sua linha de SSDs empresariais de alta capacidade para cargas de trabalho de IA. Um dos motores de crescimento, o NAND de alto desempenho usado no cache de inferência de IA, já está em pleno funcionamento. O outro está apenas começando.

Veja estimativas históricas e futuras para as ações da SanDisk (É grátis!) >>>

Como fica a avaliação em relação aos concorrentes

Eis o que complica a narrativa da bolha. Após a onda de vendas, a SanDisk é negociada a 11,76x P/L NTM e 8,50x EV/EBITDA. Essa não é uma ação cara com base nos lucros futuros. A Western Digital, sua antiga controladora, é negociada a 42,54x P/E e 29,01x EV/EBITDA. A Samsung está mais barata, a 5,52x e 3,50x, refletindo sua composição de conglomerado.

Portanto, a SanDisk situa-se entre uma WDC bem mais cara e uma Samsung mais barata e diversificada. O desconto em relação à Western Digital é difícil de justificar, dado o crescimento mais rápido da SanDisk e suas margens mais sólidas no curto prazo, o que sugere que o mercado está precificando uma dúvida real sobre por quanto tempo os preços elevados da NAND vão se manter. Em termos de lucros futuros, esta não é uma ação que tenha se distanciado da realidade. O risco reside na sustentabilidade do “E”, não no múltiplo.

O balanço patrimonial corrobora essa tese. A SanDisk mantém atualmente uma posição de caixa líquido, com dívida líquida nos últimos 12 meses (LTM) de US$ 3,53 bilhões negativos, e a administração anunciou um programa de recompra de ações no valor de US$ 6 bilhões juntamente com a divulgação dos resultados.

Veja como a SanDisk se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 1.963,60

- Preço-alvo (médio): ~US$ 2.810

- Retorno total potencial: ~43%

- TIR anualizada: ~9%/ano

O cenário médio é a âncora correta, pois se baseia na receita contratada, em vez dos preços de pico do ciclo — exatamente a variável que preocupa o mercado. Dois fatores impulsionadores da receita são responsáveis por isso: a demanda por SSDs para data centers e empresas, que está levando a tecnologia NAND ao seu maior mercado final de todos os tempos, e os acordos do Novo Modelo de Negócios, que convertem vendas de commodities a preços de spot em volumes contratados por vários anos. O fator que impulsiona as margens é misto, já que o volume de SSDs corporativos e do Stargate eleva as margens combinadas acima de qualquer nível alcançado pelo negócio de consumo. O principal risco é o mais antigo aqui: um ciclo de excesso de oferta que desestabilize os preços antes que os contratos possam absorvê-lo.

O lado positivo: os acordos de fornecimento se mantêm, as margens permanecem próximas do mínimo, e a NAND alcança um múltiplo mais alto à medida que sua ciclicidade diminui.

O lado negativo: a demanda por memória para IA esfria, a nova capacidade inunda o mercado e a cotação das ações volta a ser avaliada com base na lógica do ciclo das commodities.

Conclusão

A próxima resposta virá da Micron e, em seguida, da própria SanDisk. Os resultados financeiros da Micron, a serem divulgados em 24 de junho, indicarão ao grupo se a demanda por memória para IA ainda está acelerando, e as ações da SanDisk serão negociadas com base nessa interpretação antes da divulgação de seus resultados do quarto trimestre fiscal, no início de agosto. Com base nesses resultados, observe se as margens ficam próximas do piso acordado com a administração. Se mantiverem o nível, o cenário estrutural se mantém. Um desvio claro seria a primeira evidência concreta de que o ciclo está se reafirmando. O mercado ainda está firmemente otimista em relação à empresa, com 15 recomendações de “Comprar”, três de “Desempenho Superior”, três de “Manter”, uma de “Desempenho Inferior” e uma de “Vender”. Até que os dados indiquem o contrário, trata-se de uma ação recuperando o fôlego perto de um recorde, e não de uma tese desmoronando.

Você deve investir na SanDisk?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a SanDisk e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar SanDisk junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a SanDisk no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!