Principais conclusões sobre as ações da Oracle em junho de 2026

- Os analistas atribuem às ações da Oracle 29 recomendações de “Comprar”, 7 de “Desempenho Superior”, 6 de “Manter” e 1 de “Vender”, com um preço-alvo médio de mercado de US$ 253, o que implica um potencial de alta de 53% em relação ao preço atual de US$ 165.

- O modelo de cenário médio da TIKR avalia a Oracle em US$ 587 até maio de 2031, o que implica um retorno total de 255% em relação aos níveis atuais, ou 29% ao ano.

- As ações da Oracle registraram um aumento de 93% na receita de infraestrutura em nuvem no quarto trimestre em relação ao mesmo período do ano anterior, atingindo US$ 5,8 bilhões, e garantiram um recorde de US$ 638 bilhões em obrigações de desempenho remanescentes; no entanto, as ações são negociadas perto de sua mínima de 52 semanas, já que os investidores estão precificando o custo de capital em vez da demanda contratada.

Ações da Oracle caem para perto de sua mínima de 52 semanas após o choque entre o surto de nuvem no 4º trimestre e um compromisso de gastos de US$ 95 bilhões

A Oracle Corporation (ORCL) caiu mais de 10% em um único pregão em 11 de junho, depois que os resultados do quarto trimestre do ano fiscal de 2026 revelaram que a empresa precisaria de até US$ 95 bilhões em despesas de capital no ano fiscal de 2027 e planejava levantar US$ 40 bilhões por meio de dívida e capital adicional para financiá-las, mesmo com o próprio trimestre tendo batido recordes em todos os indicadores de nuvem.

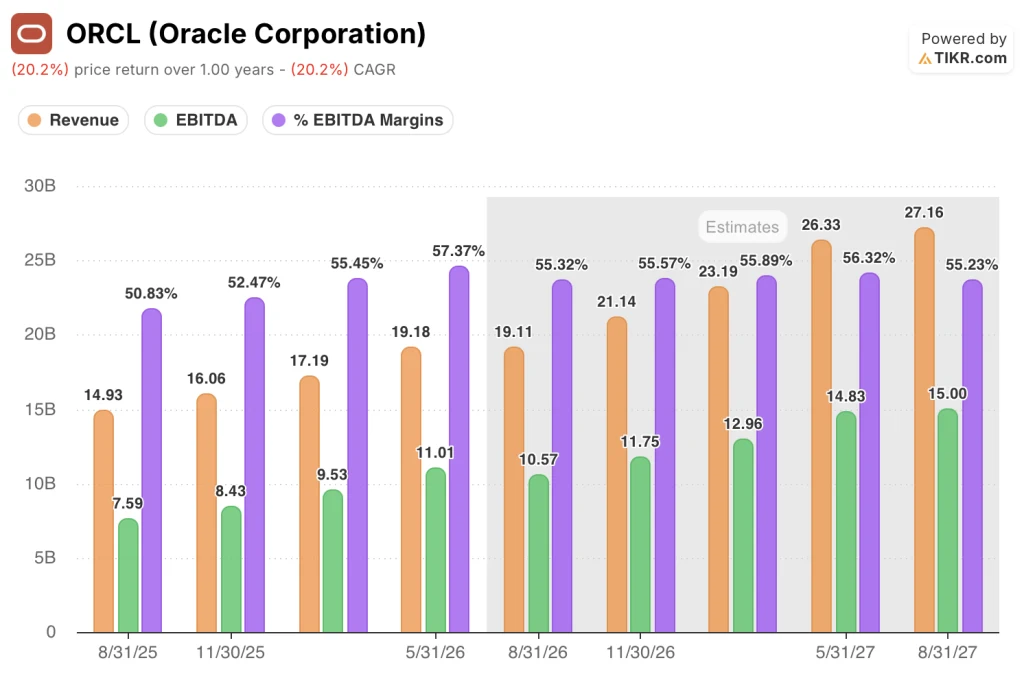

A receita total do quarto trimestre atingiu US$ 19,18 bilhões, um aumento de 21% em relação ao mesmo período do ano anterior, superando a estimativa do mercado de US$ 19,10 bilhões, enquanto o lucro por ação ajustado ficou em US$ 2,11, acima do consenso de US$ 1,96.

A receita de infraestrutura em nuvem disparou 93%, para US$ 5,8 bilhões, à medida que a demanda por cargas de trabalho de treinamento e inferência de IA, de clientes como OpenAI e Meta, sobrecarregou a capacidade existente da empresa.

A receita de aplicativos em nuvem cresceu 10%, para US$ 4,1 bilhões, com a receita de bancos de dados multicloud acelerando 404% em relação ao mesmo período do ano anterior, à medida que as empresas consolidavam suas cargas de trabalho de bancos de dados Oracle simultaneamente na OCI, AWS e Azure.

O dado mais marcante do trimestre veio das obrigações de desempenho remanescentes (RPO), que medem a receita futura já contratada. A RPO das ações da Oracle atingiu US$ 638 bilhões, acima dos US$ 553 bilhões do trimestre anterior e com alta de 363% em relação ao mesmo período do ano anterior, incluindo um compromisso de US$ 300 bilhões por cinco anos da OpenAI.

O CEO Clay Magouyrk disse aos analistas durante a teleconferência sobre os resultados do quarto trimestre: “Nosso ritmo de entrega continua a acelerar, com nossa entrega no primeiro trimestre do ano fiscal de 2027 se aproximando de um gigawatt, quase a mesma capacidade que entregamos nos quatro trimestres anteriores combinados.”

A nova diretora financeira, Hilary Maxson, revelou que a Oracle espera que 12% do RPO de US$ 638 bilhões — cerca de US$ 77 bilhões — sejam convertidos em receita nos próximos 12 meses, com outros 34% sendo convertidos nos dois anos seguintes, proporcionando a visibilidade mais clara da receita futura na história da Oracle.

Maxson também alertou que as margens brutas sofreriam uma redução no ano fiscal de 2027, à medida que a nova capacidade dos data centers atingisse a plena utilização, citando o desfasamento temporal entre o custo de construção da infraestrutura e a receita que ela gera quando opera em plena capacidade contratual.

A administração projetou para o primeiro trimestre do ano fiscal de 2027 um crescimento da receita total de 27% a 29% em relação ao mesmo período do ano anterior e um crescimento da receita de nuvem de 58% a 64%, com lucro por ação (EPS) não GAAP entre US$ 1,72 e US$ 1,76, o que implica um crescimento de 17% a 20% em dólares americanos.

Analistas da Oracle mantêm 36 recomendações de compra, já que a carteira de pedidos de US$ 638 bilhões confirma a tese de IaaS

As ações da Oracle contam com 36 recomendações de “Compra” ou “Desempenho Superior” entre 45 opiniões de analistas ativas em junho de 2026, com um preço-alvo médio de US$ 253 e um preço-alvo máximo de US$ 400, o que implica um potencial de alta de 53% em relação à média e de 142% em relação ao máximo, partindo do preço atual de US$ 165.

O ponto-chave para essa convicção é a receita, que no 4º trimestre atingiu US$ 19,18 bilhões, com crescimento de 21% em relação ao mesmo período do ano anterior, e cuja orientação da administração para o 1º trimestre projeta uma aceleração para um crescimento de 27% a 29% — a maior taxa de crescimento trimestral que as ações da Oracle registraram neste ciclo.

O EBITDA trimestral atingiu US$ 11,01 bilhões no quarto trimestre do ano fiscal de 2026, um aumento de 34% em relação ao mesmo período do ano anterior, com as margens de EBITDA expandindo-se de 51% para 57% em relação ao mesmo período do ano anterior — um resultado que demonstra que o mecanismo operacional manteve a eficiência mesmo com a expansão da infraestrutura consumindo caixa.

As estimativas futuras do EBITDA trimestral apontam para uma expansão contínua, com o consenso projetando US$ 10,57 bilhões para o primeiro trimestre do ano fiscal de 2027, com crescimento de 39% em relação ao mesmo período do ano anterior, seguido por US$ 11,75 bilhões no segundo trimestre, com crescimento de 40%, à medida que as receitas dos data centers começam a ser convertidas em escala a partir do RPO de US$ 638 bilhões.

Espera-se que o crescimento da receita se acelere ao longo do ano fiscal de 2027, com o consenso trimestral projetando US$ 19,11 bilhões no primeiro trimestre, US$ 21,14 bilhões no segundo trimestre, US$ 23,19 bilhões no terceiro trimestre e US$ 26,33 bilhões no quarto trimestre — uma trajetória que colocaria as ações da Oracle bem acima da meta de receita anual de US$ 90 bilhões estabelecida pela administração.

O J.P. Morgan manteve sua classificação “Overweight” e descreveu a relação risco-recompensa como favorável, apontando o crescimento diversificado em aplicativos em nuvem, bancos de dados e infraestrutura de IA como evidência de que a tese de IaaS não é o único motor em ação.

O grupo pessimista, com seis recomendações de “Manter” e uma de “Vender”, concentra-se em duas condições. O fluxo de caixa livre deve se tornar positivo — o que, segundo as projeções da administração, não ocorrerá até 2029 —, e o índice de dívida líquida sobre o EBITDA, que está em 4,07 vezes, permanece bem próximo do nível que a Fitch sinalizou como capaz de pressionar a classificação de crédito com grau de investimento da Oracle.

As 36 recomendações de “Compra” e as 7 de “Manter” refletem uma divergência concreta: os otimistas veem o RPO de US$ 638 bilhões e a taxa de conversão de 12% no curto prazo como receita garantida, independentemente dos níveis de capex, enquanto o grupo que recomenda “Manter” considera o plano de captação de recursos de US$ 40 bilhões para o ano fiscal de 2027 como um risco de diluição que o preço atual ainda não descontou totalmente.

O crescimento da receita das ações da Oracle já lidera o grupo de concorrentes, e a diferença aumenta até o ano fiscal de 2027

As ações da Oracle registraram um crescimento de receita de 21% no trimestre encerrado em maio de 2026, já à frente dos 17% da Amazon (AMZN), os 17% da Microsoft e os 11% da Salesforce (CRM) no mesmo período; no entanto, é na diferença competitiva projetada pelo gráfico para o futuro que a tese se torna mais contundente.

As estimativas de consenso apontam para um crescimento da receita das ações da Oracle de 28% no trimestre encerrado em agosto de 2026, acelerando para 42% até agosto de 2027, enquanto a Amazon se mantém em torno de 14% durante todo o período, a Microsoft (MSFT) permanece entre 14% e 17% e a Salesforce fica em 9% em todos os trimestres futuros nesse mesmo período.

Uma empresa cuja receita cresce ao dobro da taxa de seus concorrentes mais próximos, enquanto é negociada perto de uma mínima de 52 semanas, é a compressão que o modelo TIKR precifica com um retorno total de 255%, e o gráfico torna visível a trajetória que sustenta essa previsão.

As ações da Oracle estão subvalorizadas em 2026? O cenário intermediário de US$ 587 do TIKR indica que o mercado está precificando o crescimento, não a carteira de pedidos

O cenário intermediário do TIKR avalia a Oracle em US$ 587 até maio de 2031, o que implica um retorno total de 255% em relação ao preço atual de US$ 165, ou 29% ao ano nos próximos 4,9 anos.

Essa meta pressupõe um CAGR de receita de 24% até o ano fiscal de 2036 e uma margem de lucro líquido de 27%, calibrada com base na própria orientação da administração de receita de US$ 90 bilhões para o ano fiscal de 2027 e no compromisso de CAGR de cinco anos anunciado no Analyst Day, tornando o cenário intermediário alcançável sem a conquista de um único novo contrato além do que a Oracle já anunciou, já que o RPO de US$ 638 bilhões, com 46% de conversão nos próximos 36 meses, é a base de receita sobre a qual o modelo opera.

A condição implícita no modelo é a redução da margem bruta sinalizada pelo diretor financeiro Maxson para o ano fiscal de 2027, quando novos data centers operam com utilização parcial antes de atingirem a receita contratual total, comprimindo as margens no curto prazo e dando aos investidores — que avaliam as ações da Oracle com base nas margens do período atual, em vez de nos fundamentos econômicos em estado estacionário — motivos para permanecerem cautelosos até que a inflexão apareça nos números.

Você deve investir na Oracle Corporation?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Oracle Corporation e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Oracle Corporation junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da ORCL no TIKR gratuitamente →