Principais indicadores das ações da Analog Devices

- Preço atual: US$ 407,26

- Preço-alvo (médio): ~US$ 640

- Preço-alvo do mercado: ~US$ 450

- Retorno total potencial: ~58%

- TAR anualizada: ~11%/ano

- Reação aos resultados: -3,48% (20 de maio de 2026)

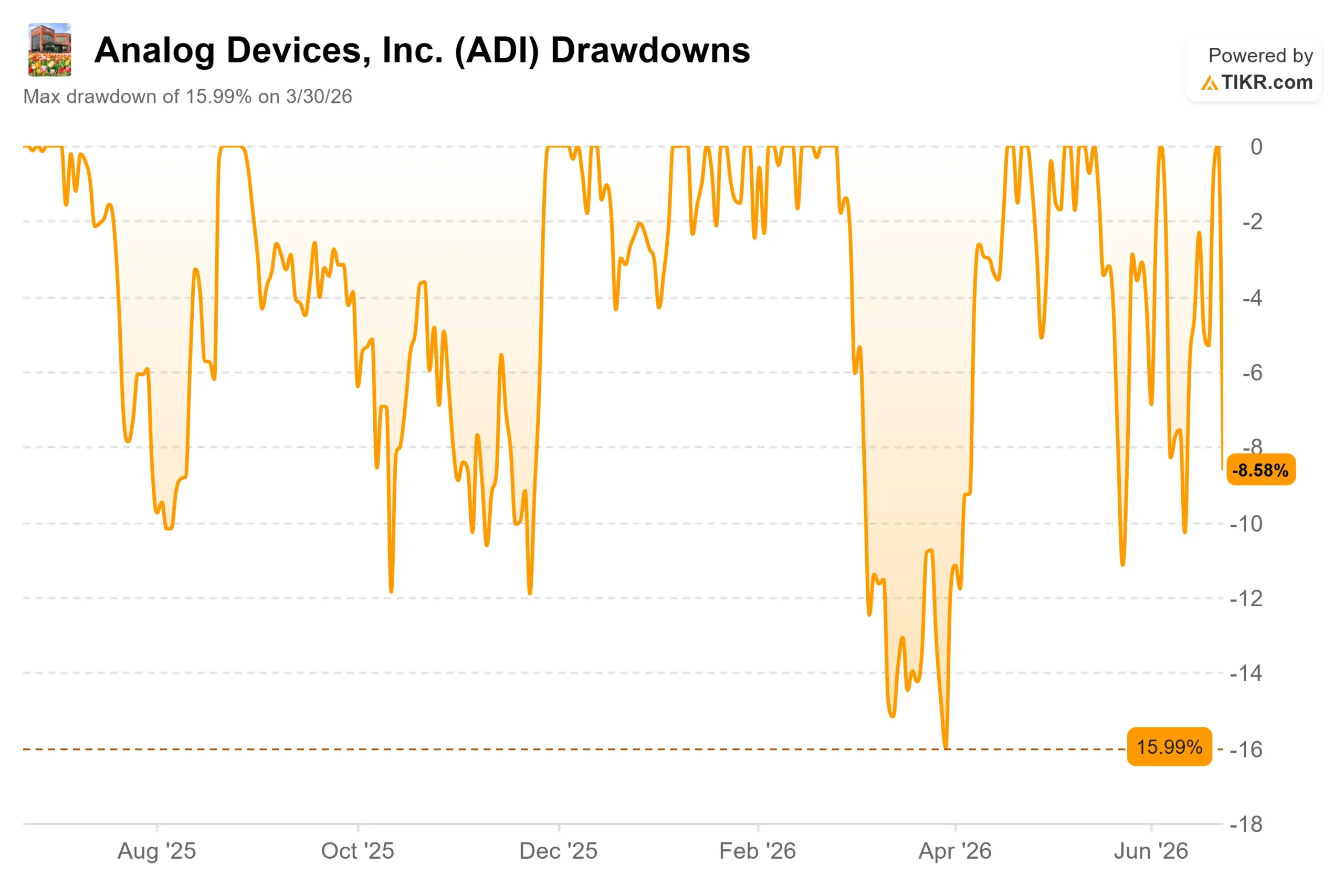

- Queda máxima (1 ano): -15,99% (30 de março de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Analog Devices (ADI) perdeu US$ 38,22 por ação em 23 de junho de 2026, uma queda de 8,58% em um único pregão. As vendas não começaram em Wilmington, Massachusetts. Elas começaram em Seul, onde notícias de que a sul-coreana SK Hynix estava desacelerando a produção de sua memória de última geração provocaram pânico em todo o setor. Todo o complexo de chips foi vendido de uma só vez, e a ADI sofreu uma queda mais acentuada do que o grupo.

Aí está o problema. A Analog Devices não fabrica memórias. Seu negócio de data centers é voltado para energia e óptica, e não para os chips de memória de alta largura de banda que são integrados a aceleradores de IA. O mercado vendeu as ações da ADI por causa do medo em relação a um produto que ela nem comercializa.

Essa discrepância alimenta a tensão. Os otimistas veem uma empresa com receita recorde em crescimento contínuo sendo desvalorizada por motivos alheios ao seu negócio. Os pessimistas apontam para um P/L acumulado acima de 60x e argumentam que qualquer empresa de chips com valorização elevada merece cair quando a narrativa da IA vacila. A pergunta que o mercado ainda não consegue responder: o dia 23 de junho foi uma reação exagerada causada por um preço incorreto ou a primeira rachadura em uma ação que subiu demais, rápido demais?

O que realmente aconteceu em 23 de junho

O catalisador foi específico. Conforme relatado pela TrendForce, a SK Hynix está reduzindo a conversão de algumas linhas de memória para redirecionar a capacidade para a DRAM convencional, onde os preços são mais favoráveis. A reação foi brutal: a SK Hynix e a Samsung caíram acentuadamente, e o KOSPI da Coreia caiu cerca de 10%, acionando um disjuntor de circuito.

A manchete dizia: “A expansão da IA está esfriando”. A reportagem em si tratava de margens, não de demanda. A SK Hynix estava buscando DRAM com margens melhores, não recuando de um mercado em retração. Mas, em um mercado tão nervoso, as nuances não sobrevivem. As empresas do setor de memória foram as mais afetadas, e a ADI, que não fabrica nem memórias nem aceleradores, acabou sendo arrastada de qualquer maneira.

Por que a onda de vendas pode ter atingido a empresa errada

Os resultados mais recentes da ADI não indicam uma empresa com problema de demanda. Em seu segundo trimestre fiscal, divulgado em 20 de maio de 2026, a ADI registrou receita recorde de US$ 3,62 bilhões, superando a estimativa mais otimista. Na teleconferência sobre os resultados, a administração afirmou que o segmento de data centers agora representa mais de três quartos da receita de comunicações, impulsionado tanto pela área óptica quanto pela de energia.

Três semanas antes da onda de vendas, o diretor financeiro Richard Puccio abordou diretamente a questão da demanda na Conferência Global de Tecnologia do Bank of America, em 2 de junho. Sua avaliação não foi cautelosa. “As hiperescaladoras e as empresas de plataforma ainda têm uma demanda que não conseguem atender”, disse ele, enquadrando a expansão como um processo que se estenderá por vários anos. Se a restrição for de capacidade, e não de demanda, uma fabricante de memória que muda seu mix de produtos não ameaça esse cenário.

Puccio também apontou para o próximo passo no crescimento dos data centers da ADI: alimentação vertical, a arquitetura que fornece eletricidade diretamente sob o chip à medida que as tensões aumentam. A tecnologia IVR da ADI reduz o consumo de energia em 10% a 15% nesse fornecimento. “A alimentação vertical parece ser a arquitetura ideal para isso”, disse ele, apontando a alimentação como a maior oportunidade no curto prazo. Nada disso foi precificado em uma ação que caiu devido a uma notícia sobre memória.

O catalisador mais recente da empresa ocorreu em 19 de maio de 2026, quando a ADI anunciou um acordo para adquirir a Empower Semiconductor, expandindo exatamente a tecnologia de energia de alta densidade descrita por Puccio. As ações se mantiveram estáveis com a notícia antes que a onda de vendas no setor as afetasse.

Veja estimativas históricas e futuras para as ações da Analog Devices (É grátis!) >>>

A questão da avaliação por trás da queda

O argumento pessimista se baseia no preço, não na demanda. Mesmo após a queda, a ADI é negociada perto de 29x o lucro NTM e cerca de 20x o EV/EBITDA NTM. Quando o preço de uma ação reflete expectativas de desempenho, cada susto macroeconômico é amplificado, pois não há margem de segurança para absorvê-lo.

Em comparação com seus pares, porém, a ADI parece razoável. A Advanced Micro Devices é negociada perto de 51x EV/EBITDA NTM e a Marvell perto de 49x, enquanto a Texas Instruments fica em torno de 25x. O valor de 20x da ADI representa um prêmio modesto em relação à TI e um grande desconto em relação às empresas especializadas exclusivamente em IA. Para uma empresa com margens de fluxo de caixa livre próximas a 38% e uma longa sequência de aumentos anuais de dividendos, esse prêmio é justificável.

A qualidade é real. Puccio associou o poder de precificação da ADI à inovação, e não à escassez: “Costumamos ser os primeiros a oferecer soluções para os problemas mais difíceis e complexos”, disse ele, observando que os preços de venda são cerca de 4x a média do setor. Essa vantagem competitiva não mudou em 23 de junho.

O risco que merece atenção é o setor automotivo, responsável por cerca de um quarto da receita, à medida que a produção global de veículos volta aos níveis de 2024. A resposta da ADI está no conteúdo por veículo, e não nas unidades, impulsionada pelo primeiro crescimento na área de gerenciamento de baterias em dois anos. Se essa história de conteúdo estagnar enquanto as unidades caem, os pessimistas terão sua prova.

Veja como a Analog Devices se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 407,26

- Preço-alvo (médio): ~US$ 640

- Retorno total potencial: ~58%

- TIR anualizada: ~11%/ano

Dois fatores impulsionam a receita: a expansão da infraestrutura de IA, onde os segmentos de energia e óptica da ADI crescem com a migração para a energia vertical, e a recuperação do setor industrial, onde grande parte do maior segmento da ADI ainda se encontra abaixo dos picos anteriores. O fator que impulsiona as margens é misto, já que as receitas dos setores industrial e de comunicações, com margens mais elevadas, apresentam o crescimento mais rápido. O principal risco é o múltiplo: a projeção pressupõe pouca variação no P/E, portanto, o crescimento dos lucros deve sustentar o retorno.

O lado positivo: se a demanda por energia para IA e o ciclo de alta do setor industrial se somarem, o cenário otimista aponta para cerca de US$ 925 e um retorno total acima de 127%.

O lado negativo: se o setor automotivo prejudicar o desempenho e o crescimento se moderar, o cenário mais pessimista ainda apresenta um retorno de cerca de 40%, ou aproximadamente 4% ao ano.

Conclusão

Fique de olho no setor automotivo e na data: 19 de agosto de 2026, quando a ADI divulgará os resultados do terceiro trimestre fiscal. O dia 23 de junho foi marcado pela memória, mas o verdadeiro teste é se o próprio segmento automotivo da ADI confirmará o crescimento impulsionado pelo conteúdo descrito por Puccio.

O cenário positivo parece ser um crescimento sequencial no setor automotivo e mais um trimestre de ganhos na gestão de baterias, o que faria com que a queda fosse vista apenas como um ruído. O cenário negativo parece ser o setor automotivo caindo abaixo da média sazonal, sem compensação por conteúdo — a única falha fundamental que os pessimistas têm deixado passar. O impulso dos data centers e a recuperação industrial já estão refletidos nos números. O setor automotivo é a variável em aberto, e os próximos resultados darão a resposta.

Você deve investir na Analog Devices?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Analog Devices e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Analog Devices junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Analog Devices no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!