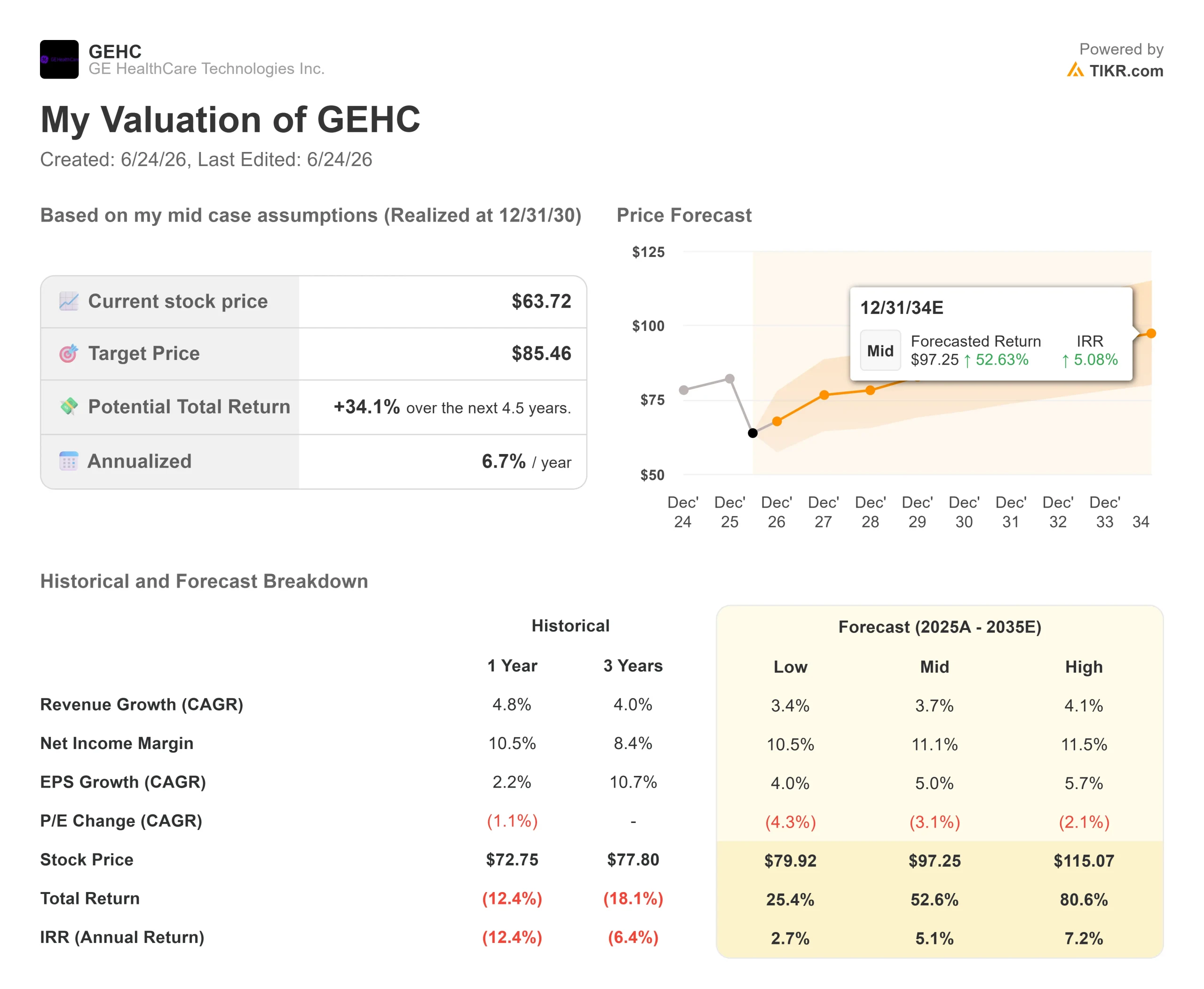

Principais indicadores das ações da GE Healthcare

- Preço atual: US$ 63,72

- Preço-alvo (médio): ~US$ 85

- Preço-alvo do mercado: ~US$ 80

- Retorno total potencial: ~34%

- TIR anualizada: ~7%/ano

- Reação aos resultados: +2,28% (29/04/26)

- Queda máxima: (32,53%) (29/04/26)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

GE HealthCare Technologies (GEHC) passou a maior parte de 2026 como uma ação que poucos investidores queriam defender. Ela ficou próxima das mínimas de três anos, com queda de quase 30% em relação à sua máxima de 52 semanas, de US$ 89,77, com o mercado tratando uma empresa de imagem médica de crescimento lento como uma “armadilha de valor”. Então, em 23 de junho, as ações subiram 5,08%, fechando a US$ 63,72. O catalisador não foram os lucros. Foi um analista que argumentou que a desvalorização já não se justificava para o negócio.

Esse analista era da RBC Capital Markets, que iniciou a cobertura com uma classificação “Outperform” e um preço-alvo de US$ 80. O argumento da RBC é direto: com cerca de 11 vezes seus lucros de 2027, a GE HealthCare apresenta um perfil de risco-recompensa que o preço das ações não reflete. A empresa atribuiu a uma execução comercial mais forte desde a cisão da General Electric em 2023 a carteira de pedidos que agora se situa em cerca de US$ 22 bilhões, o que equivale a aproximadamente um ano inteiro de vendas esperadas.

Essa carteira de pedidos é o cerne da divergência. Os otimistas veem uma carteira recorde de pedidos avaliada como se nada disso se convertesse em receita. Os pessimistas veem dois anos consecutivos de crescimento orgânico na casa de um dígito baixo, um corte nas projeções impulsionado pela inflação e um negócio em retração na China. A questão que o mercado ainda não consegue responder: 2026 será o ponto mais baixo antes de uma reaceleração, ou o novo normal para uma empresa que cresce mais lentamente do que seus concorrentes?

Veja as estimativas históricas e futuras para as ações da GE Healthcare (É grátis!) >>>

Por que as ações sofreram tanta queda

O prejuízo remonta a um único trimestre. Em 29 de abril, a GE Healthcare divulgou os resultados do primeiro trimestre e reduziu suas projeções para o ano inteiro, e as ações atingiram seu ponto mais baixo com uma queda de 32,53% naquele mesmo dia. A receita se manteve estável, mas os custos não. Na Jefferies Global Healthcare Conference, em 3 de junho, o diretor financeiro James Saccaro destacou uma exposição bruta à inflação de cerca de US$ 250 milhões para o ano, abrangendo chips de memória, petróleo e frete, além de commodities como elementos de terras raras. A empresa reduziu a previsão do lucro por ação ajustado (EPS) para o ano inteiro em aproximadamente US$ 0,15.

Saccaro apresentou isso como uma medida de prudência. “Não gostamos de ajustar as projeções”, disse ele. “Mas, às vezes, isso é necessário e a atitude correta a se tomar, como foi o caso aqui.” Ele acrescentou um detalhe que o mercado talvez tenha subestimado: como os pedidos acarretam risco de preço proveniente dos fornecedores uma vez registrados, a modesta compensação de preço de US$ 0,06 deste ano não é um teto, e um “impacto de preço muito mais significativo no próximo ano” está por vir, à medida que os custos se refletem nos novos preços.

O motor de produtos que os pessimistas continuam ignorando

O lado da demanda nunca falhou. A GE HealthCare registrou um índice book-to-bill de 1,07x no primeiro trimestre, o que significa que registrou mais pedidos do que faturou, e sua carteira de pedidos de US$ 21,8 bilhões está em nível recorde. Quase nada disso veio de novos produtos. Saccaro disse que o trimestre se baseou em “produtos já existentes no mercado e na execução comercial, em vez de novos produtos e inovações, o que beneficiará os próximos trimestres”.

Essa onda futura é grande. A tomografia computadorizada com contagem de fótons (Photon Counting CT), uma tecnologia de varredura que captura detalhes espectrais e espaciais mais nítidos em uma única imagem, e a PET de corpo inteiro, que gera imagens de todo o corpo de uma só vez, abrem mercados que a GE HealthCare ainda não atende hoje. Saccaro se referiu a eles como um “oceano azul”. A aprovação da FDA, em 4 de junho, para o MIM Contour ProtégéAI+ 2.0 — uma ferramenta de IA que automatiza o traçado de órgãos para o planejamento da radioterapia — acrescentou mais um elemento ao conjunto de softwares oncológicos e ajudou a impulsionar a alta no final de junho.

Além disso, há o Flyrcado, um agente de PET cardíaco que mede o fluxo sanguíneo para o coração. A administração reafirmou a confiança em ultrapassar US$ 500 milhões em receita até 2028 e divulgou que o produto passou de uma taxa de execução de aproximadamente US$ 25 milhões no primeiro trimestre para uma taxa de execução anual de US$ 50 milhões no segundo. “É claro que os médicos adoram a qualidade da imagem”, disse Saccaro, descrevendo os obstáculos restantes como relacionados ao fluxo de trabalho, e não à parte clínica.

Como a GEHC se posiciona em termos de avaliação

A GE HealthCare é negociada a 9,64x o EV/EBITDA dos próximos doze meses e a 12,78x o P/E NTM, ambos próximos às mínimas registradas após a cisão. Para uma empresa com margem bruta de 39,1% e ROIC de 13,5%, esse é um múltiplo de valorização deprimido.

A tensão permanece sem solução. A visão otimista baseia-se na conversão da carteira de pedidos e na recuperação das margens, à medida que os aumentos de preços entram em vigor até 2027. A visão pessimista baseia-se no crescimento orgânico estagnado entre 3% e 4%, nas projeções para a China novamente revisadas para baixo este ano e na política tarifária instável até o vencimento em julho. Saccaro se recusou a prometer crescimento na China neste ano, esperando apenas que o mercado “se normalize nos próximos anos”. A avaliação está baixa porque o crescimento é lento. Se o ciclo do produto mudará essa equação em 2027 é algo pelo qual o mercado ainda não está disposto a pagar.

Veja como a GE Healthcare se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 63,72

- Preço-alvo (médio): ~US$ 85

- Retorno total potencial: ~34%

- TIR anualizada: ~7%/ano

O modelo de cenário médio da TIKR, a ser concretizado no final de 2030, aponta para um valor justo em torno de US$ 85, o que implica um retorno total próximo a 34% e uma TIR anualizada de aproximadamente 7%. O cenário médio é adequado porque não pressupõe que o ciclo do produto fracasse nem que todos os lançamentos atinjam seu limite máximo.

Os dois fatores que impulsionam a CAGR da receita são o volume de Diagnósticos Farmacêuticos, à medida que o Flyrcado atinge US$ 500 milhões até 2028, e o novo ciclo de imagem, que abre mercados inexplorados. O fator determinante para as margens é a gestão de reajuste de preços e custos prevista para 2027. O principal risco é que o crescimento permaneça em torno de 3% a 4%, enquanto a China e as tarifas pesam, mantendo o múltiplo comprimido.

O lado positivo: se a carteira de pedidos for convertida e as margens se recuperarem, a ação será reavaliada para a faixa média dos US$ 80. O lado negativo: se o crescimento permanecer lento e a inflação persistir, a GEHC crescerá lentamente a partir de um múltiplo na casa dos dois dígitos baixos.

Conclusão

O sinal a ser observado é a recuperação das margens no segundo semestre. A administração prometeu compensar mais da metade do impacto da inflação por meio de ações relacionadas a preços e custos, e a próxima indicação virá com os resultados do segundo trimestre. Se as margens se firmarem e a empresa mantiver o controle sobre os custos, a tese do RBC de que a correção no mercado foi exagerada ganhará força. Se as margens continuarem caindo, o múltiplo baixo começará a parecer justificado. Saccaro também prometeu uma nova atualização sobre o Flyrcado em julho, um segundo indicador de que o ciclo do produto está avançando dentro do cronograma. A história depende dos números, não da próxima nota dos analistas.

Você deve investir na GE Healthcare?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a GE Healthcare e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a GE Healthcare junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a GE Healthcare no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!