Principais métricas fundamentais das ações da MA

- Intervalo de 52 semanas: $480,50 a $601,77

- Preço atual da ação: US$ 493,98

- Preço-alvo do consenso de rua: ~$ 647

- Margem EBIT LTM: 59,5%

- Dívida líquida / EBITDA LTM: 0.50x

- ROE DO ANO FISCAL: 232,1%

- CAGR do EPS de 2 anos para frente: ~16%

- Meta de preço médio de 10 anos para as ações: ~$ 895

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

Uma empresa de classe mundial negociada perto de seus mínimos por razões que têm pouco a ver com o negócio

Mastercard (MA) opera um dos negócios mais vantajosos do ponto de vista estrutural no setor financeiro global, cobrando taxas sobre cada transação que passa por sua rede em 220 países sem assumir risco de crédito, manter depósitos ou possuir um único ativo físico que possa se desvalorizar.

Esse modelo produz uma margem operacional de 59%, um retorno sobre o patrimônio líquido de 232% e cinco anos consecutivos de crescimento de receita anual de 16% ou mais. Nesse cenário, as ações estão próximas de um mínimo de 52 semanas.

No geral, a receita líquida do primeiro trimestre de 2026 foi de US$ 8,4 bilhões, um aumento de 16% em relação ao ano anterior, com EPS ajustado de US$ 4,60, um aumento de 21% em relação ao mesmo trimestre de 2025. Serviços e soluções de valor agregado, o segmento de maior margem de lucro que abrange segurança cibernética, detecção de fraudes e análise de dados, cresceu 22% em relação ao ano anterior e agora representa cerca de 40% da receita total.

A fraqueza das ações reflete a ansiedade mais ampla em relação aos gastos dos consumidores, preocupações com viagens internacionais em determinadas regiões e várias compressões no setor de pagamentos. Nenhuma dessas preocupações se manifestou nos resultados reais.

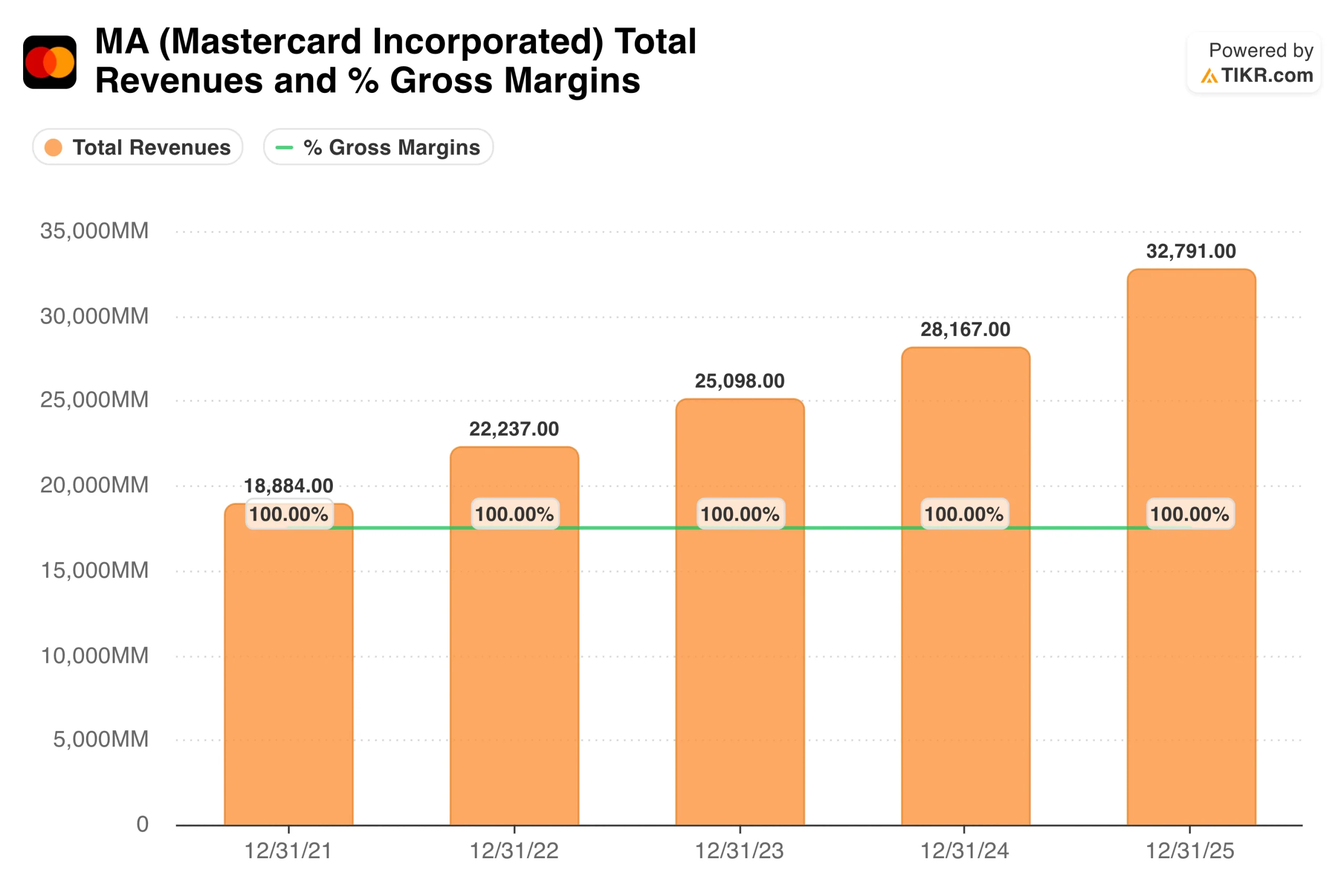

A receita da empresa aumentou de US$ 18,9 bilhões em 2021 para US$ 32,8 bilhões em 2025 em uma linha notavelmente reta, sem anos de baixa, sem interrupções cíclicas e sem desaceleração significativa.

Esse tipo de consistência em um período que incluiu inflação, choques de taxas e perturbações geopolíticas é a evidência mais clara disponível da durabilidade estrutural da rede. A taxa de execução anualizada do primeiro trimestre de 2026 de US$ 33,6 bilhões sugere que 2026 estenderá essa sequência.

Veja as estimativas históricas e futuras para as ações da Mastercard (é grátis!) >>>

A rede que ninguém pode replicar: Como a Mastercard obtém uma margem operacional de 59%

Vale a pena lembrar que a Mastercard não empresta dinheiro, não mantém depósitos nem assume risco de crédito. Em vez disso, ela opera uma rede global de comutação que conecta 3,4 bilhões de portadores de cartões a mais de 100 milhões de estabelecimentos comerciais em mais de 220 países e territórios, cobrando uma pequena taxa sobre cada transação que passa por seus trilhos.

O custo marginal do processamento de mais uma transação é essencialmente zero, razão pela qual as margens operacionais são de 59,5% e o retorno sobre o patrimônio líquido é superior a 230%.

Essa rede é extraordinariamente difícil de ser replicada. Construir a infraestrutura de aceitação de comerciantes, relacionamentos com emissores, recursos de detecção de fraudes e aprovações regulatórias em 220 países levou décadas e centenas de bilhões de dólares em investimentos.

Os novos participantes enfrentam essas barreiras simultaneamente, e é por isso que a Mastercard e a Visa mantiveram seu duopólio em todas as tentativas de ruptura, incluindo PayPal, Apple Pay e a atual onda de trilhos de pagamento em tempo real.

A camada de serviços de valor agregado é a forma como a Mastercard está ampliando esse fosso. As soluções de segurança e fraude, a verificação de identidade, o open banking e a análise de dados estão crescendo mais rapidamente do que o negócio principal de transações e apresentam margens mais altas.

O CEO Michael Miebach descreveu o comércio agêntico e as stablecoins como os próximos vetores de crescimento, com a Mastercard posicionada como a camada de confiança e segurança abaixo de ambos.

Recentemente, a empresa assinou uma parceria de stablecoin com a SoFi e se tornou membro do Conselho de Padrões de Segurança Blockchain, sinalizando um posicionamento em estágio inicial em vez de apostas especulativas.

De US$ 8 a US$ 33 por ação: O registro de composição de EPS que ancora o caso de avaliação

O gráfico de LPA é um dos mais consistentemente inclinados para cima nas empresas financeiras de grande capitalização. O LPA normalizado cresceu de US$ 8,40 em 2021 para US$ 17,01 em 2025, com uma composição anual de cerca de 17% em um período de estresse macroeconômico genuíno.

O consenso agora projeta cerca de US$ 19,65 para 2026, subindo para US$ 22,75 em 2027 e chegando a US$ 33 em 2030. A administração orientou um CAGR de EPS de meados da década nos próximos três anos em seu mais recente dia do investidor, o que se alinha estreitamente com a projeção da Chartis.

Vale a pena entender o mecanismo por trás dessa composição. A Mastercard aumenta a receita expandindo o volume de transações eletrônicas realizadas em sua rede, melhorando o mix em direção a pagamentos comerciais e internacionais com taxas mais altas, e aumentando a receita de serviços.

Em seguida, as recompras ampliam o crescimento dos lucros por ação, com as ações em circulação diminuindo constantemente de 912 milhões no 1º trimestre de 2025 para 893 milhões no 1º trimestre de 2026. A combinação de alavancagem operacional, uma mudança no mix de serviços e retornos de capital produz um crescimento de 17% no LPA para uma empresa que está aumentando a receita em 16%.

Analise o desempenho da Mastercard em relação a seus pares no TIKR (é gratuito!) >>>

O que o modelo de avaliação da TIKR diz sobre a MA a US$ 494

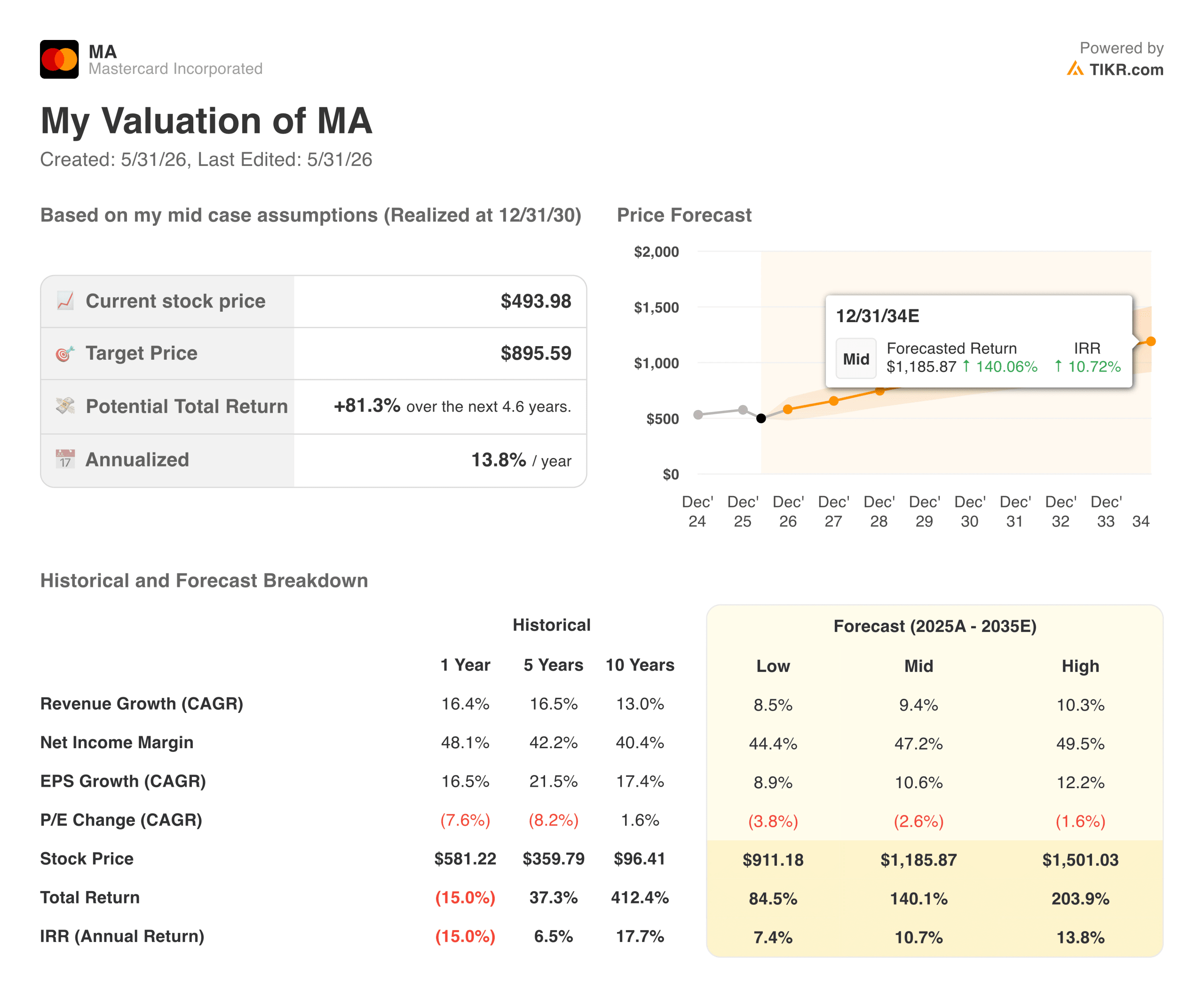

O modelo de avaliação de caso médio da TIKR visa cerca de US$ 895 para a MA, o que implica um retorno total de cerca de 81% em relação ao preço atual, ou aproximadamente 14% anualizado nos próximos 4,6 anos. O modelo pressupõe um crescimento anual da receita de cerca de 9% e margens de lucro líquido que se expandem para cerca de 47%, com um crescimento do EPS de cerca de 11% ao ano em uma base composta.

Essas premissas são, na verdade, conservadoras em relação ao histórico recente da Mastercard. A receita cresceu 16,5% ao ano nos últimos cinco anos, e as margens de lucro líquido aumentaram de cerca de 40% para 48% no mesmo período.

O modelo está essencialmente perguntando se a Mastercard pode sustentar aproximadamente metade de sua taxa de crescimento recente, mantendo as margens estáveis, o que é uma pergunta simples para uma empresa com essa posição competitiva.

O cenário baixo fica em torno de US$ 910, ligeiramente acima do preço atual no longo prazo, e o cenário alto chega a cerca de US$ 1.500. A ampla faixa de cenários reflete a incerteza genuína em relação aos resultados regulatórios, à adoção de trilhos de pagamento em tempo real e aos impactos geopolíticos sobre o volume internacional.

O rendimento de dividendos de 0,7% é modesto, mas o índice de pagamento de 18% deixa um enorme espaço para recompras e crescimento de dividendos, e a administração tem usado consistentemente ambas as alavancas para retornar o capital.

Vale a pena comprar a MA nos níveis atuais?

A US$ 494, a Mastercard é negociada a cerca de 24 vezes o lucro futuro e está cerca de 18% abaixo da meta de consenso de Street de cerca de US$ 647. A ação está próxima de seu ponto mais baixo em 52 semanas, apesar de uma empresa que apresenta crescimento de receita de 16%, margens operacionais de 59% e um dos registros de composição mais duradouros de qualquer setor.

O principal risco é regulatório. Os trilhos de pagamento em tempo real na Europa, as possíveis mudanças no roteamento de débitos nos Estados Unidos e o escrutínio antitruste em várias regiões geográficas são saliências estruturais que o mercado reavalia periodicamente. Nenhuma dessas preocupações é nova, e a Mastercard tem lidado com a pressão regulatória de forma eficaz há décadas.

Para os investidores com um horizonte de vários anos, a combinação de um preço de entrada com desconto em relação à meta de Street e ao caso intermediário do modelo TIKR, juntamente com uma projeção de retorno anualizado de 14%, torna a atual retração um dos pontos de entrada mais atraentes que a ação tem oferecido em vários anos.

Analise as previsões de crescimento e as metas de preço dos analistas para as ações da Mastercard (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!