Principais conclusões:

- As ações da BDX caíram cerca de 30% em relação à alta de US$ 213 em 52 semanas, sendo negociadas hoje perto de US$ 147.

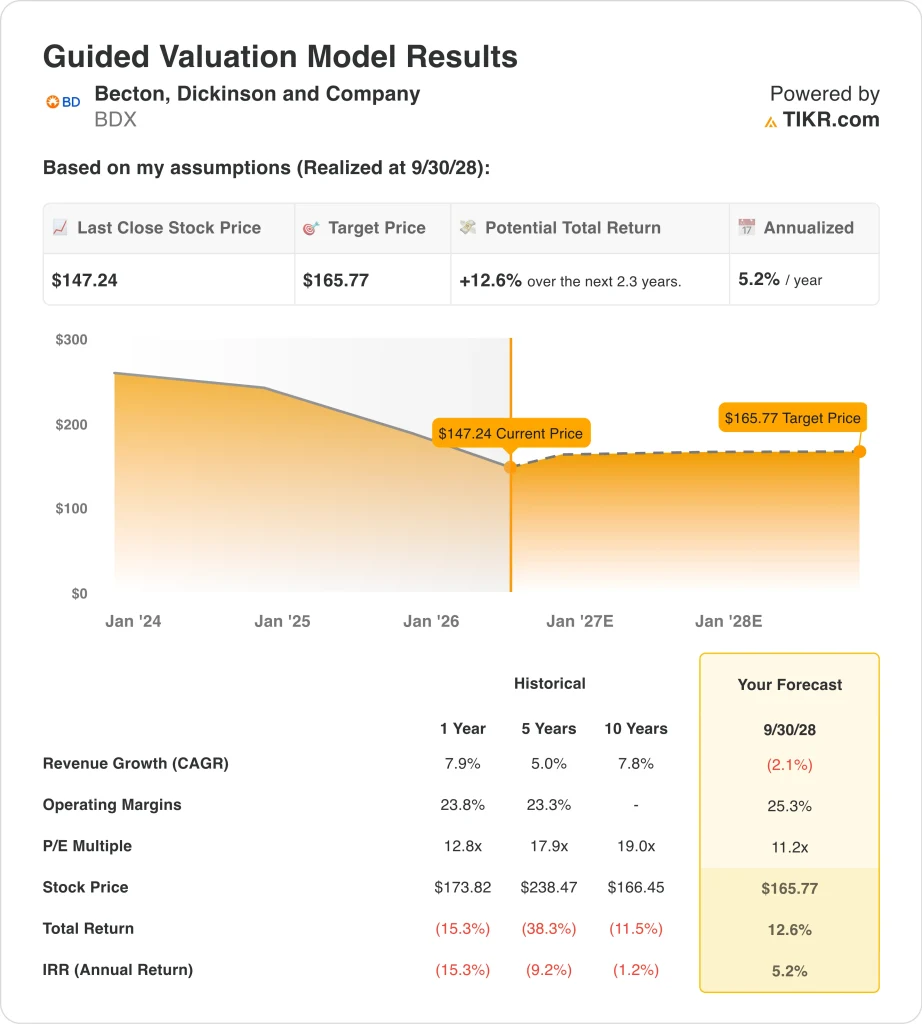

- Nosso modelo projeta que as ações da Becton Dickinson podem atingir cerca de US$ 166 por ação até o final de 2028, um retorno total de 13% e cerca de 5% anualizado.

- O lucro por ação ajustado do segundo trimestre fiscal de 2026, de US$ 2,90, superou a estimativa de consenso de US$ 2,77, e a BD elevou sua previsão de lucro para o ano inteiro de 2026 devido à forte demanda por dispositivos de entrega de medicamentos.

O que aconteceu?

A Becton, Dickinson and Company (BDX) sofreu uma forte retração em relação à sua alta de 52 semanas. A ação caiu de cerca de US$ 213 para quase US$ 147 hoje, uma queda de aproximadamente 30% nos últimos meses. Os investidores têm sido cautelosos com relação às tendências de receita de curto prazo, já que a empresa está concluindo uma grande reestruturação de seu portfólio. Mas os resultados recentes dos lucros sugerem que os negócios subjacentes podem estar se estabilizando.

Os resultados do segundo trimestre fiscal de 2026 superaram as expectativas, tanto em termos de lucro quanto de receita. A BD informou um EPS ajustado de US$ 2,90, acima da estimativa de consenso de US$ 2,77. A receita subiu 5,2%, para US$ 4,71 bilhões, impulsionada pela forte demanda por dispositivos de administração de medicamentos. A BD também elevou sua previsão de lucro para o ano de 2026 com base na força dessa demanda, o que elevou o sentimento dos investidores.

A empresa vem reformulando ativamente seu portfólio. A Waters Corporation concluiu sua combinação com os negócios de Biociências e Soluções de Diagnóstico da BD em fevereiro de 2026, permitindo que a BD se concentre em seus principais segmentos de dispositivos médicos e de liberação de medicamentos. A BD confirmou Vitor Roque como seu CFO permanente e nomeou Peter Menziuso como EVP e Presidente da BD Interventional. Esses movimentos de liderança sinalizam um compromisso com a execução da estratégia reorientada.

No que diz respeito ao mercado de capitais, a subsidiária financeira da BD precificou 600 milhões de euros em notas de 3,855% com vencimento em 2033, em maio de 2026. Essa emissão de dívida ajuda a financiar as necessidades operacionais contínuas da BD à medida que ela integra sua nova estrutura. Veja por que as ações da Becton Dickinson podem oferecer sólidos retornos de capital até 2028, uma vez que seus principais fatores de negócios sustentam o valor para os acionistas.

O que o modelo diz sobre as ações da BDX

Analisamos o potencial de alta das ações da Becton Dickinson com base em sua plataforma de dispositivos intervencionistas e de administração de medicamentos com novo foco, melhorando a lucratividade após a alienação e um dividendo consistente que aumenta o retorno total para os acionistas.

Com base em estimativas de cerca de (2%) de crescimento anual da receita, refletindo o impacto da alienação da Biosciences, margens operacionais de 25% e um múltiplo P/E normalizado de 11x, o modelo projeta que as ações da Becton Dickinson poderiam subir de US$ 147 para US$ 166 por ação.

Isso representaria um retorno total de 13%, ou um retorno anualizado de 5% nos próximos 2,3 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da BDX:

1. Crescimento da receita: -2,1%

A combinação da Waters e da BD Biosciences foi fechada em fevereiro de 2026, removendo um segmento de receita significativo da linha superior relatada pela BD. Esse desinvestimento é a principal razão pela qual o crescimento da receita relatada a curto prazo está projetado para ser negativo. No entanto, o portfólio principal restante da BD, focado em dispositivos de administração de medicamentos e produtos intervencionistas, está crescendo.

O principal negócio de entrega de medicamentos da BD apresentou um crescimento de receita de 5,2% no segundo trimestre fiscal, de acordo com a Reuters. O vento contrário da receita de curto prazo da alienação deve diminuir à medida que a nova estrutura de negócios amadurece e os segmentos restantes crescem. A estimativa de consenso do CAGR de receita para os próximos dois anos está em torno de (5%), refletindo o impacto contábil total da mudança de portfólio.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de crescimento de receita de (2,1%) para a BDX. Isso reflete o impacto de curto prazo do desinvestimento nas receitas relatadas, equilibrado com o crescimento subjacente nos negócios de dispositivos e entrega de medicamentos mantidos pela BD.

2. Margens operacionais: 25,3%

A margem EBIT da BD nos últimos doze meses é de 16,6%, e sua margem bruta é de 47,1%. Essas margens estão um pouco abaixo de muitos pares do setor de saúde, porque o mix de produtos da BD inclui categorias de dispositivos de margem mais baixa, juntamente com seus sistemas de distribuição farmacêutica. No entanto, espera-se que a simplificação do portfólio resultante da alienação da Biosciences melhore a qualidade da margem ao longo do tempo.

A gerência aumentou sua previsão de lucro para o ano inteiro de 2026 após os resultados do segundo trimestre, sinalizando que a recuperação da margem já está em andamento. Os maiores volumes de dispositivos de administração de medicamentos também estão proporcionando uma alavancagem operacional positiva. A remoção de negócios de margem inferior do portfólio deve beneficiar a lucratividade geral da empresa no futuro.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de margem operacional de 25,3% para a BDX. Isso reflete a melhoria esperada da margem à medida que a BD concentra seu portfólio em segmentos de maior valor e se beneficia da escala em seus principais negócios de entrega de medicamentos e dispositivos intervencionistas.

3. Múltiplo P/E de saída: 11,2x

Atualmente, a BDX é negociada a um P/L NTM futuro de cerca de 11x, o que é baixo em comparação com muitos pares de dispositivos médicos. A queda significativa da alta de US$ 213 em 52 semanas para cerca de US$ 147 comprimiu o múltiplo de avaliação para mínimos históricos. Um rendimento de dividendos de 2,6% acrescenta um componente de renda significativo ao retorno total, o que é importante para os investidores que avaliam a atratividade geral das ações.

As empresas de dispositivos médicos com portfólios diversificados e receita recorrente estável normalmente são negociadas a múltiplos P/L futuros de 12x a 22x. O baixo múltiplo atual da BD reflete a incerteza quanto ao impacto da alienação sobre a receita e a transição dos lucros no curto prazo. No entanto, o aumento da orientação de lucros sugere que a recuperação dos lucros pode já estar em andamento.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo P/E de saída de 11,2x para a BDX. Isso é consistente com a atual avaliação deprimida e leva em conta a modesta recuperação esperada, uma vez que o portfólio reorientado gera uma melhor qualidade dos lucros nos próximos anos.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da BDX até 2030 mostram resultados variados com base na demanda por dispositivos de liberação de medicamentos e no ritmo de recuperação da margem operacional (essas são estimativas, não retornos garantidos):

- Cenário baixo: A receita permanece pressionada, e as margens se recuperam mais lentamente do que o esperado → 3,5% de retorno anual

- Caso médio: A demanda de fornecimento de medicamentos se mantém e as margens melhoram conforme planejado → 5,6% de retorno anual

- Caso alto: A reorientação do portfólio acelera a lucratividade e a receita dos dispositivos se recupera → 7,4% de retorno anual

No futuro, o perfil de retorno da BDX é modesto em todos os três cenários, refletindo os ventos contrários da receita de curto prazo da alienação da Biosciences e uma perspectiva de crescimento silenciosa. A forte retração das ações, de US$ 213 para quase US$ 147, criou algum suporte para a avaliação, e o aumento da previsão de lucros sugere que os fundamentos estão melhorando.

No entanto, os investidores devem ponderar a limitada vantagem implícita no modelo em relação aos dividendos estáveis da empresa, à sólida franquia de dispositivos de administração de medicamentos e à exposição de longo prazo ao setor de saúde.

Veja o que os analistas pensam sobre as ações da BDX neste momento (grátis com TIKR) >>>

Você deve investir na Becton Dickinson?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse BDX e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar o BDXjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!