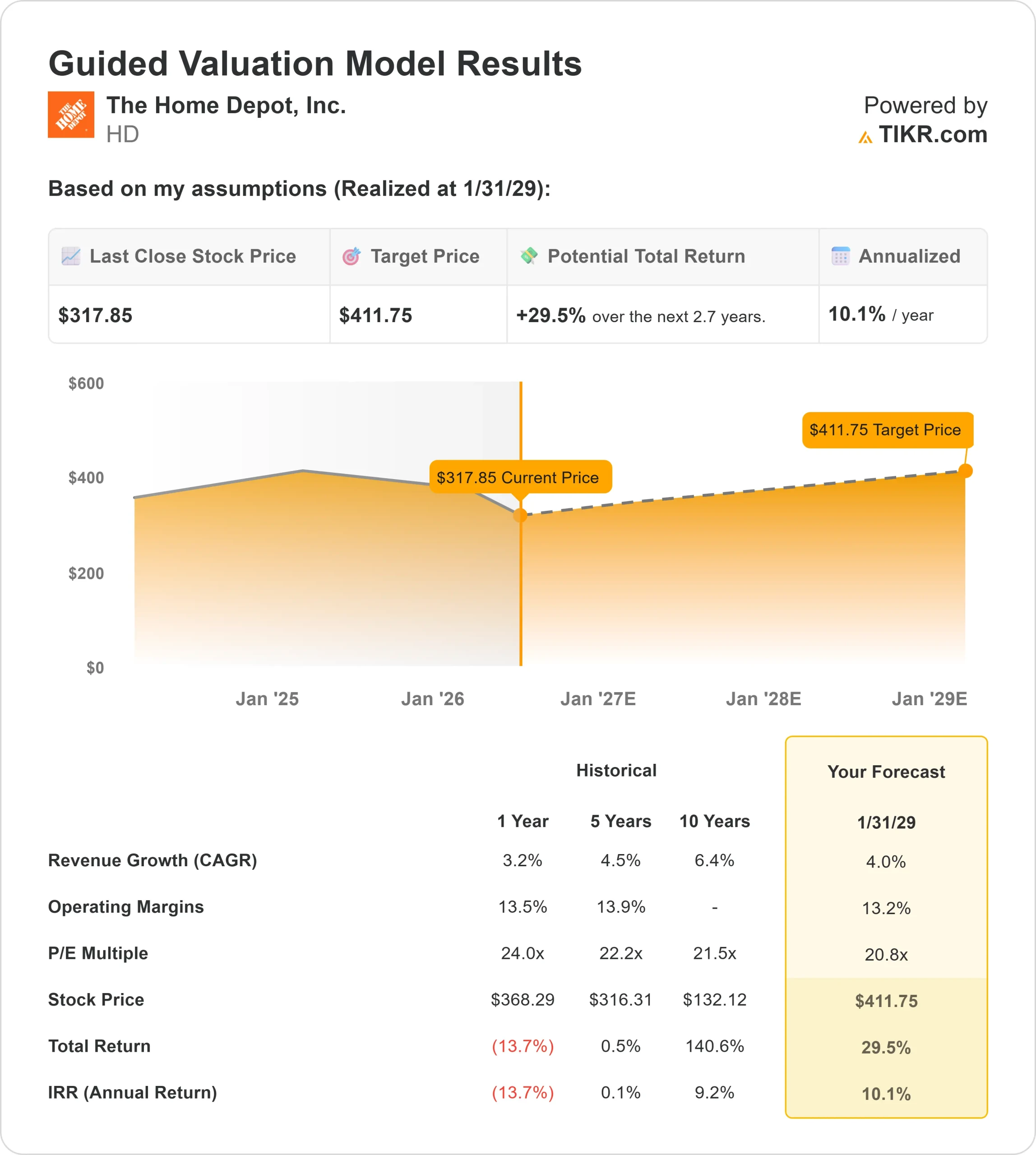

Principais estatísticas das ações da HD

- Desempenho na semana passada: 5%

- Intervalo de 52 semanas: $289 a $427

- Preço-alvo do modelo de avaliação: cerca de US$ 410

- Aumento implícito: 30%

Analise suas ações favoritas como The Home Depot com TIKR (é grátis) >>>

O que aconteceu?

As ações da Home Depot Inc. subiram cerca de 5% esta semana. As ações da Home Depot Inc. subiram cerca de 5% esta semana, sendo recentemente negociadas perto de US$ 318 por ação, já que os investidores reagiram a uma atualização mais estável dos lucros do primeiro trimestre, reafirmaram a orientação para o ano fiscal de 2026, mudanças nos preços-alvo dos analistas e posicionamento institucional misto. O debate atual do mercado é se a Home Depot conseguirá se manter firme enquanto as altas taxas de hipotecas, o fraco volume de negócios no setor imobiliário e a demanda mais branda por reformas de grande porte pressionam o setor de reformas residenciais. Isso coloca a Home Depot em estreita comparação com a Lowe's, sua maior concorrente no varejo de melhorias domésticas, a Floor & Decor, nas categorias de pisos e reformas, e fornecedores voltados para o setor profissional, como a Ferguson e a Builders FirstSource.

As ações subiram porque os resultados do primeiro trimestre mostraram que os negócios da Home Depot estão se estabilizando, e não porque o mercado imobiliário tenha se recuperado repentinamente. As vendas aumentaram 4,8% em relação ao ano anterior, chegando a US$ 41,8 bilhões, as vendas comparáveis aumentaram 0,6%, as vendas comparáveis nos EUA aumentaram 0,4% e o lucro por ação ajustado ficou em US$ 3,43, enquanto a administração reafirmou a orientação para o ano fiscal de 2026 de um crescimento de comp. estável a 2% e de 2,5% a 4,5% no crescimento total das vendas. Isso deu aos investidores uma razão clara para ignorar a fraca demanda de grandes projetos: A Home Depot ainda está aumentando a receita, ganhando participação e se inclinando mais para os clientes profissionais, enquanto a demanda por projetos menores de bricolagem continua irregular.

A teleconferência de resultados desta semana apresentou aos investidores uma história mais clara sobre o crescimento da linha Pro. O CEO Ted Decker disse que os resultados estavam "em linha com nossas expectativas", enquanto a administração destacava a aquisição da Mingledorff's HVAC, a SRS entregando US$ 4 bilhões em vendas trimestrais, as composições Pro superando as DIY e as vendas online aumentando mais de 10% pelo quarto trimestre consecutivo.

Essas atualizações foram importantes porque a Home Depot está tentando compensar a demanda mais lenta de bricolagem ganhando mais participação no mercado com empreiteiros profissionais, expandindo a distribuição especializada em telhados, materiais de construção e HVAC, e melhorando o atendimento digital para entrega no local de trabalho.

As atualizações dos analistas acrescentaram mais contexto à mudança. O JPMorgan reduziu seu preço-alvo de US$ 423 para US$ 396, mantendo a classificação Overweight, e o UBS reduziu seu preço-alvo de US$ 450 para US$ 430, mantendo a classificação Buy, mostrando que Wall Street reduziu as expectativas de curto prazo, mas ainda viu um aumento em relação aos níveis atuais. Registros recentes também apontaram para um posicionamento institucional misto, com alguns fundos reduzindo a exposição e outros acrescentando ou iniciando posições, fazendo com que a configuração pareça mais um reposicionamento cauteloso do que uma ampla saída das ações.

Avalie a The Home Depot instantaneamente (grátis com TIKR) >>>

A HD está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): cerca de 4%

- Margens operacionais: cerca de 13%

- Múltiplo P/E de saída: 21x

O modelo de avaliação da Home Depot usa premissas modestas, o que se encaixa na configuração atual, pois a rotatividade de moradias, os projetos de reforma maiores e os gastos com melhorias residenciais financiadas continuam sob pressão.

A premissa de crescimento da receita de aproximadamente 4% depende da demanda constante das lojas, dos ganhos dos clientes profissionais e das vendas incrementais da distribuição especializada, e não de uma recuperação repentina do setor imobiliário.

A suposição de margem operacional de aproximadamente 13% depende de uma melhor alavancagem de vendas, margens brutas estáveis, custos disciplinados e maior contribuição de categorias de projetos maiores à medida que a demanda melhora.

A SRS e a Mingledorff's dão à Home Depot uma posição maior na distribuição de comércio especializado, incluindo telhados, materiais de construção e HVAC, o que poderia ajudar a empresa a crescer além do tráfego tradicional das lojas de bricolagem.

Nos níveis atuais, a Home Depot parece subvalorizada, com o modelo TIKR apontando para um preço-alvo de cerca de US$ 410 e cerca de 30% de alta, à medida que a demanda por moradias, os gastos com produtos de construção, a distribuição especializada e a recuperação das margens se tornam os principais fatores a serem observados até 2026.

Quanto as ações da HD podem subir a partir de agora?

Os investidores podem estimar o preço potencial das ações da The Home Depot, ou o valor que qualquer ação poderia ter, em menos de um minuto, usando a ferramenta Novo modelo de avaliação da TIKR.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Avalie a The Home Depot em menos de 60 segundos com o TIKR (é grátis) >>>