Principais conclusões:

- A DaVita informou um EPS diluído de US$ 2,87 no primeiro trimestre de 2026, um aumento de 43,5% em relação ao ano anterior, com a receita subindo para US$ 3,42 bilhões e a orientação de lucro anual aumentada.

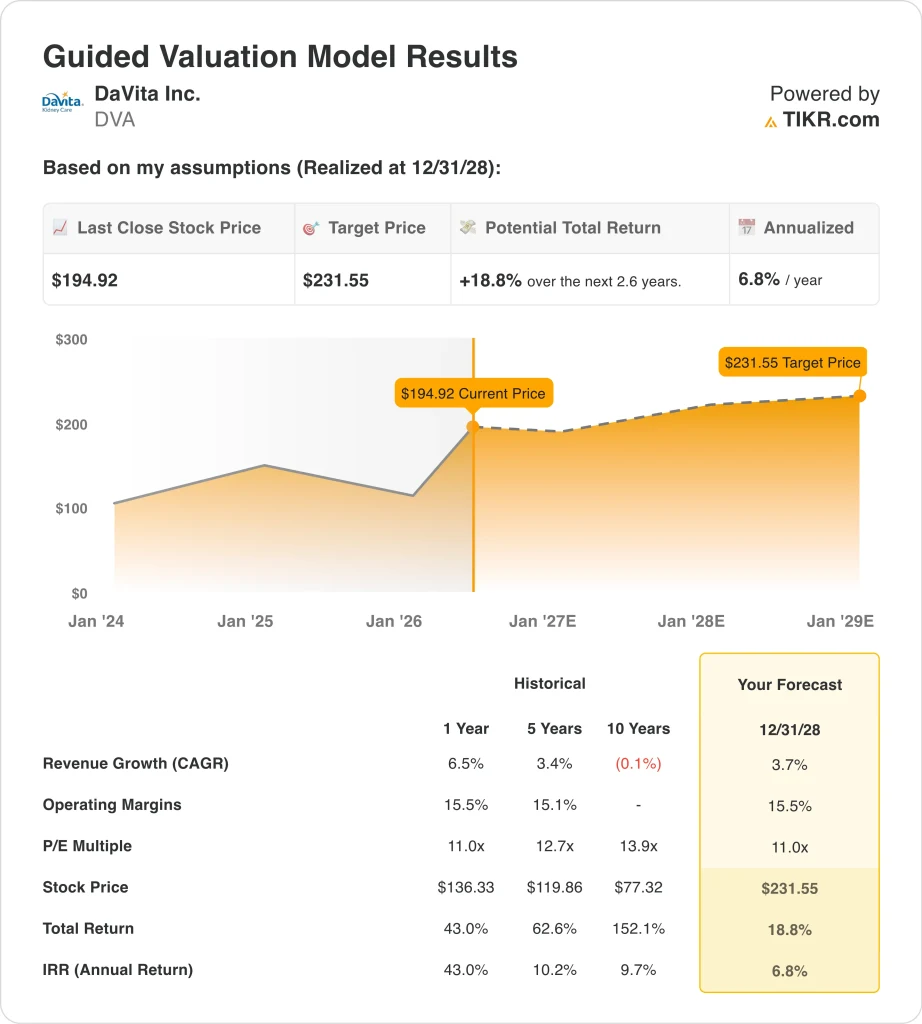

- As ações da DVA podem potencialmente atingir cerca de US$ 232 por ação até dezembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de cerca de 19% em relação ao preço atual de US$ 195, com um retorno anualizado de 6,8% nos próximos 2,6 anos.

O que aconteceu?

DaVita Inc. (DVA) informou que o EPS diluído do primeiro trimestre de 2026 foi de US$ 2,87, um aumento de 43,5% em relação ao ano anterior, com a receita subindo para US$ 3,42 bilhões. A empresa então elevou sua previsão de lucro anual para 2026, citando a demanda forte e sustentada por serviços de diálise ambulatorial. As ações da DVA atingiram um recorde de alta com a notícia, uma vez que os investidores comemoraram tanto a batida quanto a atualização da perspectiva. Esses resultados demonstraram que o principal negócio de diálise da DaVita está em uma sólida trajetória de crescimento.

A Berkshire Hathaway vendeu 1,22 milhão de ações da DVA por aproximadamente US$ 183 milhões em 6 de maio de 2026, a cerca de US$ 150 por ação. Essa venda ocorreu mesmo quando a ação estava se recuperando em direção ao seu recorde de alta, um desenvolvimento que alguns investidores consideraram notável por parte de um detentor institucional historicamente favorável.

Um tribunal de recursos dos EUA também anulou a lei da Califórnia que limitava os lucros dos provedores de diálise em abril de 2026. Essa decisão eliminou um obstáculo regulatório significativo para as operações da DaVita na Califórnia.

A DaVita estabeleceu metas ESG para 2030 em maio de 2026, incluindo uma meta de 40.000 transplantes de pacientes. A gerência também se apresentou na Conferência Global de Saúde do Bank of America em maio de 2026, e o CFO discutiu a orientação de lucro aumentada em um bate-papo ao lado da lareira.

A venda de informações privilegiadas tem sido ativa, com o CFO e o Diretor de Conformidade alienando ações no valor de milhões em maio de 2026. De modo geral, os investidores estão animados com o preço recorde das ações, mas a saída da Berkshire e a venda de informações privilegiadas estão levando alguns a reavaliar a configuração risco-recompensa.

Veja por que as ações da DaVita poderiam oferecer sólidos retornos de capital até 2028, uma vez que seus principais fatores de negócios sustentam o valor para os acionistas.

O que o modelo diz sobre as ações da DVA

Analisamos o potencial de alta das ações da DaVita usando premissas de avaliação baseadas em sua posição dominante na diálise ambulatorial dos EUA, no crescimento constante do volume de pacientes e na melhoria da lucratividade por tratamento, impulsionada pelo mix de pagadores e pelo controle de custos.

Com base em estimativas de crescimento anual da receita de 3,7%, margens operacionais de 15,5% e um múltiplo P/E normalizado de 11,0x, o modelo projeta que as ações da DaVita poderiam subir de US$ 195 para cerca de US$ 232 por ação.

Isso representaria um retorno total de 18,8%, ou um retorno anualizado de 6,8% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da DVA:

1. Crescimento da receita: 3.7%

A DaVita é a maior provedora independente de serviços de diálise ambulatorial dos Estados Unidos. A diálise é um tratamento essencial para pacientes com doença renal em estágio terminal (ESRD), que precisam de várias sessões por semana porque seus rins não conseguem mais filtrar o sangue adequadamente. A receita é impulsionada principalmente pelos volumes de tratamento e pelas taxas de reembolso por tratamento do Medicare, Medicaid e seguradoras comerciais.

A receita do quarto trimestre de 2025, de US$ 3,62 bilhões, superou as estimativas dos analistas de US$ 3,50 bilhões em cerca de 3,5%. Os resultados continuaram a crescer no primeiro trimestre de 2026, com a receita chegando a US$ 3,42 bilhões em volumes sólidos de tratamento. A meta da DaVita para 2030 de realizar 40.000 transplantes de pacientes reflete uma estratégia que coloca o paciente em primeiro lugar, embora os transplantes reduzam o número de pacientes em diálise a longo prazo.

Com base nas estimativas de consenso dos analistas, usamos uma taxa de crescimento de receita de 3,7% para as ações da DaVita. Isso reflete um crescimento constante no volume de pacientes com ESRD, aumentos modestos nas taxas de reembolso e expansão internacional gradual. A estimativa está alinhada com o consenso do CAGR de receita para os próximos dois anos, de cerca de 3,6%.

2. Margens operacionais: 15.5%

A DaVita informou uma margem EBIT LTM de 15,0% e uma margem bruta LTM de 32,5%. As margens operacionais em diálise são sensíveis aos custos de pessoal, à cadeia de suprimentos e ao mix de pagadores, uma vez que os pacientes com pagamento comercial geram uma receita significativamente maior por tratamento do que os pacientes do Medicare. Melhorar o mix de pagadores comerciais é, portanto, uma alavanca de lucratividade fundamental para a DaVita.

O EPS diluído do primeiro trimestre de 2026 de US$ 2,87 aumentou 43,5% em relação ao ano anterior, refletindo o crescimento da receita e a disciplina de custos. A decisão do tribunal da Califórnia em abril de 2026 elimina o risco de legislação de limitação de lucros e melhora a perspectiva operacional nesse estado importante. A maior certeza de reembolso é um fator positivo direto para o perfil de margem regional da DaVita.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de margem operacional de 15,5% para as ações da DaVita. Isso é consistente com o nível LTM atual da empresa e reflete a disciplina de custos sustentada e o mix estável de pagadores. É possível que haja algum aumento nas margens se o crescimento dos contratos comerciais se acelerar nos próximos trimestres.

3. Múltiplo P/E de saída: 11x

As ações da DaVita são negociadas a um P/L NTM de cerca de 12,8x, modesto para uma empresa de serviços de saúde. O preço-alvo de consenso das ruas, de cerca de US$ 194, está mais ou menos alinhado com o preço atual da ação, de US$ 195, sugerindo que a ação pode estar próxima das estimativas de valor justo dos analistas após sua alta de 70% no acumulado do ano. Um múltiplo P/L modesto é típico de empresas em que o reembolso do governo representa a principal fonte de receita.

O ROE LTM da DaVita de 81,0% é notavelmente alto, mas reflete em parte a estrutura de capital alavancada da empresa. A dívida líquida LTM é de US$ 12,6 bilhões, o que acrescenta um risco financeiro significativo em ambientes operacionais adversos. A alta alavancagem amplia os retornos do patrimônio líquido, mas também torna a empresa mais sensível aos movimentos das taxas de juros.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo P/E de saída de 11,0x para as ações da DaVita. Isso se alinha ao histórico recente de negociações da empresa e reflete a natureza estável, mas de crescimento lento, do reembolso de diálise. Ele não pressupõe uma reavaliação significativa do múltiplo a partir dos níveis atuais.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

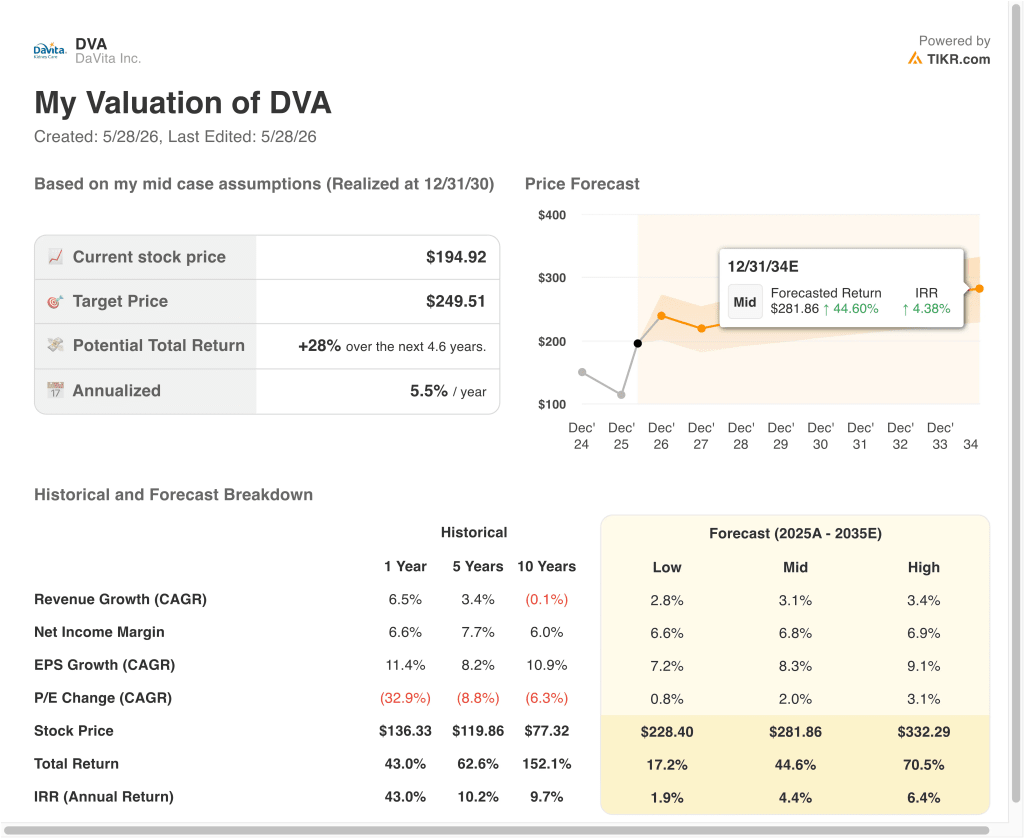

Diferentes cenários para as ações da DVA até 2034 mostram resultados variados com base no crescimento do volume de tratamento, alterações na taxa de reembolso e melhoria do mix de pagadores (essas são estimativas, não retornos garantidos):

- Cenário baixo: As taxas de reembolso decepcionam, e o crescimento do volume fica abaixo das expectativas → 1,9% de retorno anual

- Caso médio: os volumes de tratamento crescem de forma constante e o mix de pagadores se mantém relativamente estável → 4,4% de retorno anual

- Caso alto: Os volumes de pagamento comercial aumentam e a melhoria da margem se acelera acima do caso base → 6,4% de retornos anuais

No futuro, a extraordinária alta de 70% da DaVita no acumulado do ano provavelmente absorveu grande parte do potencial de alta de curto prazo. Mesmo o modelo de curto prazo para 2028 projeta apenas 6,8% de retornos anualizados, o que fica abaixo do limite de 10% que muitos investidores consideram atraente.

A trajetória de longo prazo da ação depende principalmente da estabilidade da política de reembolso, do crescimento do volume de tratamento e da capacidade da administração de atender a uma carga substancial de dívida à medida que as taxas de juros evoluem.

Veja o que os analistas pensam sobre as ações da DVA neste momento (grátis com TIKR) >>>

Você deve investir na DaVita?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o DVA e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar o DVAjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!