Principais conclusões:

- O Zillow Group informou que a receita do primeiro trimestre de 2026 foi de US$ 708 milhões, um aumento de 18% em relação ao ano anterior, com o lucro líquido subindo para US$ 46 milhões em ganhos de integração de IA.

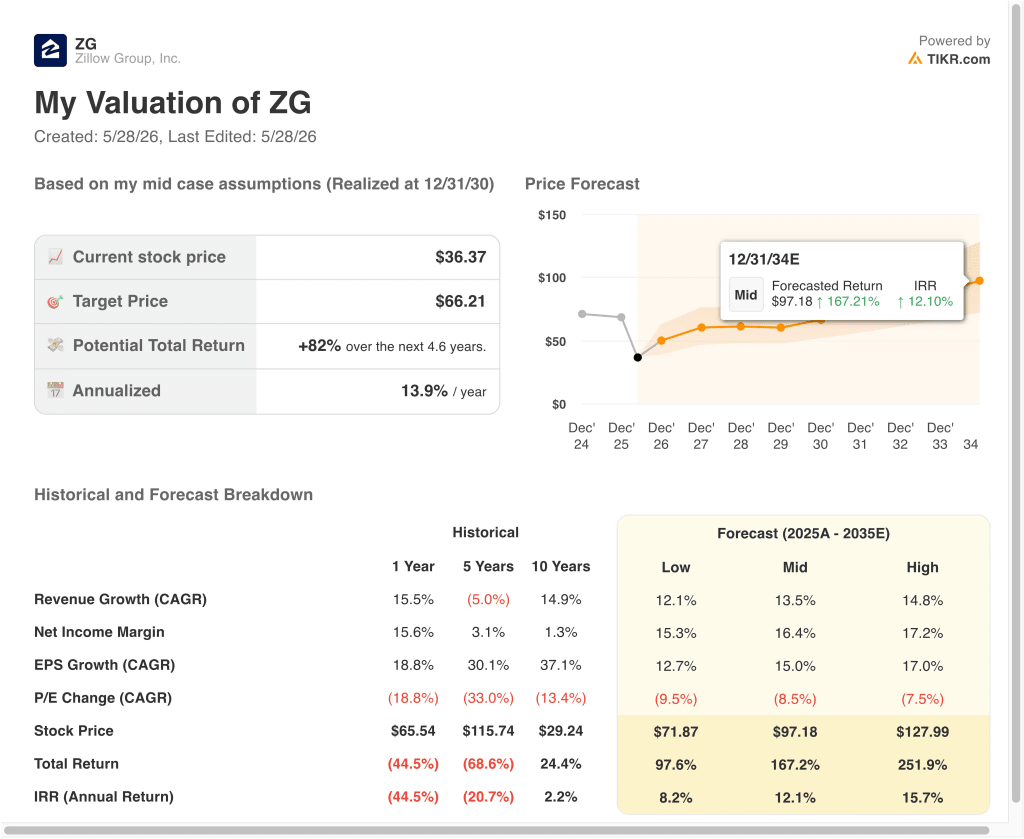

- As ações do ZG podem potencialmente atingir cerca de US$ 43 por ação até dezembro de 2028, com base em nossas premissas de avaliação de curto prazo.

- Isso implica um retorno total de cerca de 17% em relação ao preço atual de US$ 36, com um retorno anualizado de 6,3% nos próximos 2,6 anos.

O que aconteceu?

O Zillow Group (ZG) informou uma receita de US$ 708 milhões no primeiro trimestre de 2026, um aumento de 18% em relação ao ano anterior, com lucro líquido de US$ 46 milhões. A integração da IA foi destacada como um dos principais impulsionadores das melhorias de engajamento e conversão em toda a plataforma.

A empresa reafirmou sua perspectiva de receita para o ano inteiro e as metas financeiras para o meio do ciclo em uma chamada especial para investidores em março de 2026. Os investidores foram amplamente encorajados pela batida do primeiro trimestre, mas as ações enfrentaram uma pressão significativa ao longo do ano.

Uma grande interrupção de dados surgiu em maio de 2026, quando a cooperativa Midwest Real Estate Data (MRED) suspendeu seus feeds de listagem para a Zillow e a Trulia. Isso cortou o acesso às listagens de imóveis da área de Chicago, um dos maiores mercados imobiliários dos EUA.

Um juiz federal ordenou que a MRED restabelecesse o acesso da Zillow apenas alguns dias depois, em 23 de maio de 2026. O episódio expôs as tensões contínuas entre a Zillow e as cooperativas regionais de listagem, mas foi resolvido rapidamente.

A Zillow e a Redfin não conseguiram encerrar um processo da FTC em maio de 2026, com a agência alegando que elas suprimiram a concorrência no mercado de aluguéis. As taxas de hipoteca mais altas continuaram a desacelerar a recuperação das vendas de imóveis residenciais nos EUA em abril e maio de 2026.

As concessões de aluguel atingiram um recorde de alta na primavera em maio, com 39,8% dos anúncios oferecendo incentivos para atrair inquilinos. Os investidores estão repensando amplamente a configuração da ZG, equilibrando o forte crescimento da receita com os riscos regulatórios e os ventos contrários à acessibilidade das moradias.

Veja por que as ações da Zillow podem oferecer sólidos retornos de capital até 2028, uma vez que seus principais impulsionadores de negócios sustentam o valor para os acionistas.

O que o modelo diz sobre as ações da ZG

Analisamos o potencial de alta das ações da Zillow usando premissas de avaliação com base em sua posição dominante no mercado imobiliário, expandindo os recursos de IA em pesquisa e hipoteca, e crescendo os negócios de aluguel e ferramentas para agentes.

Com base em estimativas de crescimento de receita anual de 15,5%, margens operacionais de 11,8% e um múltiplo P/E normalizado de 14,7x, o modelo projeta que as ações da Zillow poderiam subir de US$ 36 para cerca de US$ 43 por ação.

Isso representaria um retorno total de 17,3%, ou um retorno anualizado de 6,3% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da ZG:

1. Crescimento da receita: 15,5%

O Zillow Group opera o mercado imobiliário on-line líder nos Estados Unidos por meio de suas plataformas Zillow e Trulia. A receita vem de publicidade residencial, listagens de aluguéis, originação de hipotecas e ferramentas de software como serviço (SaaS) para agentes e profissionais do setor imobiliário. A empresa tem investido fortemente em IA para melhorar a qualidade da pesquisa, a correspondência de leads e as taxas de conclusão de transações.

A receita do primeiro trimestre de 2026, de US$ 708 milhões, cresceu 18% em relação ao ano anterior, impulsionada pelo melhor engajamento dos agentes e pelas atualizações de produtos com tecnologia de IA. A Zillow também estendeu sua colaboração de listagens de visualização com a Realtor.com em maio de 2026, o que poderia atrair inventário adicional de listagens e tráfego de consumidores. Essas iniciativas sustentam o impulso contínuo da receita, mesmo em um ambiente imobiliário com taxas desafiadoras.

Com base nas estimativas de consenso dos analistas, usamos uma taxa de crescimento de receita de 15,5% para as ações da Zillow. Isso reflete a expansão do conjunto de produtos da empresa, as melhorias no engajamento impulsionadas por IA e a recuperação gradual do mercado imobiliário. O consenso do CAGR de receita para os próximos dois anos, de cerca de 14%, dá suporte a essa estimativa.

2. Margens operacionais: 11.8%

A Zillow informou uma margem EBIT LTM de 0,5%, que está próxima do ponto de equilíbrio, mas a margem bruta LTM de 73,3% confirma que o modelo de negócios subjacente é altamente escalável. As despesas operacionais em tecnologia, marketing e desenvolvimento de produtos mantiveram o EBIT mínimo, enquanto a empresa reinveste para crescer. As altas margens brutas indicam que a receita adicional pode fluir eficientemente para a receita operacional à medida que a escala aumenta.

O lucro líquido do 1º trimestre de 2026 de US$ 46 milhões mostra que a lucratividade está aumentando à medida que a receita cresce. Os investimentos em IA têm o objetivo de impulsionar a alavancagem operacional, reduzindo os processos manuais e melhorando as taxas de conversão sem aumentos proporcionais de custos. Essa dinâmica apoia a visão de que as margens podem se expandir substancialmente a partir de níveis próximos ao ponto de equilíbrio à medida que a plataforma amadurece.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de margem operacional de 11,8% para as ações da Zillow. Isso implica uma melhora significativa em relação ao nível atual de EBIT próximo de zero, já que a receita cresce mais rapidamente do que os custos. A estrutura de margem bruta elevada proporciona confiança de que esse nível pode ser alcançado se a tese de crescimento se mantiver.

3. Múltiplo P/E de saída: 14,7x

As ações da Zillow são negociadas a um P/L NTM de cerca de 14,7x, que é modesto em relação à taxa de crescimento de receita esperada da empresa, de cerca de 15%. O P/L LTM de cerca de 150x é distorcido pelos lucros mínimos informados no estágio atual do negócio, tornando o múltiplo futuro mais significativo para fins de avaliação. Um múltiplo de saída de 14,7x implica que os investidores estão pagando pela normalização dos lucros, mas não por um múltiplo de crescimento premium.

O preço-alvo do consenso de rua está em torno de US$ 65 por ação, o que implica em um aumento de aproximadamente 79% em relação ao preço atual de US$ 36. Essa diferença significativa reflete a opinião dos analistas de que a ação está substancialmente subvalorizada se a tese de crescimento se concretizar ao longo de vários anos. Os riscos regulatórios de curto prazo e a disputa sobre a listagem da MRED provavelmente mantiveram o múltiplo deprimido abaixo de onde poderia ser negociado.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo P/E de saída de 14,7x para as ações da Zillow. Isso reflete um múltiplo de ganhos normalizado consistente com um negócio de mercado que está fazendo a transição para uma lucratividade sustentada. É possível aumentar o múltiplo se os recursos de IA impulsionarem uma expansão de margem mais rápida do que o esperado.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da ZG até 2034 mostram resultados variados com base na recuperação do mercado imobiliário, monetização da receita de IA e expansão da margem operacional (essas são estimativas, não retornos garantidos):

- Caso baixo: a recuperação do mercado imobiliário se estanca e as ferramentas de IA não conseguem gerar uma aceleração significativa da receita → 8,2% de retorno anual

- Caso médio: A integração da IA gera um forte crescimento da receita e as margens aumentam para 16% → 12,1% de retorno anual

- Caso alto: Recuperação total do mercado imobiliário e rápida monetização da IA nas ferramentas de hipotecas e agentes → 15,7% de retorno anual

No futuro, o modelo de curto prazo para 2028 da Zillow projeta retornos anualizados de 6,3%, o que fica abaixo do limite de 10% que muitos investidores consideram atraente para posições de curto prazo. No entanto, o modelo de médio prazo de 2034 projeta retornos anuais de cerca de 12%, o que ultrapassa o território que muitos investidores consideram atraente.

A trajetória final das ações dependerá das tendências de acessibilidade das moradias, da resolução do processo da FTC e do sucesso da Zillow em converter os investimentos em IA em uma expansão duradoura das margens.

Veja o que os analistas pensam sobre as ações do ZG neste momento (grátis com TIKR) >>>

Você deve investir no Zillow Group?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o ZG e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a ZGjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!