Principais conclusões:

- A Dollar General nomeou Jerry "JJ" Fleeman como seu próximo CEO em março de 2026, sucedendo o veterano Todd Vasos a partir de 1º de janeiro de 2027, enquanto a empresa trabalha para estabilizar as operações.

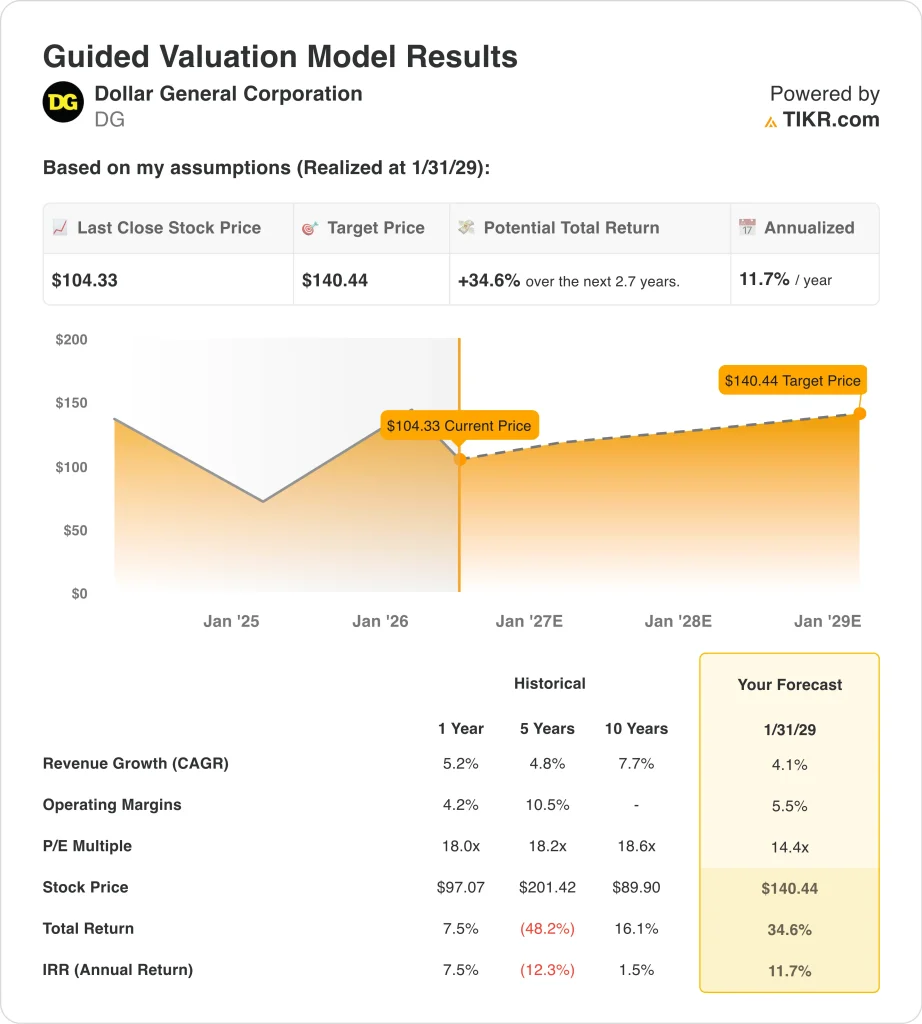

- As ações da DG poderiam subir de US$ 104 para cerca de US$ 140 por ação até janeiro de 2029, com base em nossas premissas de avaliação.

- Isso implica um retorno total de cerca de 35% e um retorno anualizado de cerca de 12% nos próximos 2,7 anos.

O que aconteceu?

A Dollar General Corporation (DG) passou por um período difícil rumo a 2026. As ações caíram mais de 32% em apenas três meses. As ações foram negociadas perto de uma baixa de 52 semanas de US$ 95, muito abaixo da alta de 52 semanas de US$ 158. Os investidores estão repensando a configuração após uma transição de CEO e um cenário de ganhos fracos.

O EPS do quarto trimestre do ano fiscal de 2026 foi de US$ 1,93 e o EPS do terceiro trimestre foi de US$ 1,28, ambos abaixo dos níveis históricos de lucratividade. As vendas líquidas do ano inteiro atingiram US$ 42,7 bilhões, de acordo com o relatório anual da empresa de 2025. O crescimento da receita tem sido modesto, com o CAGR de um ano em 5,2%. As margens operacionais foram reduzidas para 4,2% em uma base LTM.

A empresa anunciou em março de 2026 que Jerry "JJ" Fleeman sucederá Todd Vasos como CEO a partir de 1º de janeiro de 2027. Atualmente, Fleeman dirige a Ahold Delhaize USA, uma importante varejista de alimentos dos EUA. A mudança de liderança inicialmente abalou os investidores, mas a nomeação sinaliza um foco na execução operacional em larga escala e no controle de custos. A Dollar General também está lançando promoções de áudio e beleza na loja, habilitadas para IA, para melhorar o tráfego e o tamanho da cesta.

O consenso dos analistas coloca o preço-alvo em torno de US$ 140, bem acima do preço atual. A estimativa de CAGR de receita para os próximos dois anos é de 4,1%, o que é modesto, mas factível. Os resultados do primeiro trimestre do exercício fiscal de 2027 estão programados para 2 de junho de 2026, proporcionando uma visão antecipada da nova direção. Veja por que as ações da Dollar General podem oferecer sólidos retornos de capital até 2029, uma vez que seus principais impulsionadores de negócios sustentam o valor para os acionistas.

O que o modelo diz sobre as ações da DG

Analisamos o potencial de alta das ações da Dollar General com base em seu potencial de recuperação da lucratividade no nível das lojas, sua transição de liderança com um novo CEO e seu posicionamento defensivo entre os consumidores norte-americanos focados em valor.

Com base em estimativas de crescimento de receita anual de 4,1%, margens operacionais de 5,5% e um múltiplo P/E normalizado de 14,4x, o modelo projeta que as ações da Dollar General poderiam subir de US$ 104 para cerca de US$ 140 por ação.

Isso representaria um retorno total de 34,6%, ou um retorno anualizado de 11,7% nos próximos 2,7 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da DG:

1. Crescimento da receita: 4.1%

A Dollar General opera em mais de 20.000 lojas nos Estados Unidos, atendendo a uma base de clientes principais de compradores preocupados com o orçamento. O CAGR de receita de cinco anos de 4,8% reflete o crescimento orgânico consistente das lojas, mesmo durante períodos de estresse econômico. O crescimento da receita em um ano de 5,2% mostra que a linha superior ainda está se expandindo em um ritmo saudável.

A empresa tem como alvo consumidores rurais e de baixa renda, o que lhe confere um perfil defensivo em ambientes econômicos mais fracos. A abertura de novas lojas e a melhoria das vendas nas mesmas lojas contribuem para a narrativa de crescimento de longo prazo.

Com base nas estimativas de consenso dos analistas, usamos uma taxa de crescimento de receita de 4,1%. Isso reflete a expansão constante da base de lojas da Dollar General e uma modesta recuperação das vendas nas mesmas lojas à medida que as condições operacionais se normalizam sob a nova liderança.

2. Margens operacionais: 5.5%

A margem EBIT LTM da Dollar General está em 5,3%, bem abaixo do nível de margem operacional de 10,5% alcançado nos últimos cinco anos. A compressão da margem tem sido uma das principais preocupações dos investidores, impulsionada pelo aumento do encolhimento (perda de estoque por roubo), custos trabalhistas mais altos e interrupções na cadeia de suprimentos. A recuperação para níveis mais históricos é uma parte central da tese de alta.

O novo CEO tem experiência em operações de varejo em larga escala, e essa experiência pode acelerar o controle de custos e a melhoria da cadeia de suprimentos. A recuperação da margem em médio prazo depende em grande parte da rapidez com que a liderança estabiliza as operações.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 5,5%. Isso reflete uma recuperação parcial dos atuais níveis comprimidos, apoiada por ações contínuas de custo e melhoria operacional sob o comando do novo CEO.

3. Múltiplo P/E de saída: 14,4x

Atualmente, a Dollar General é negociada a um P/L LTM de cerca de 15x e a um P/L NTM de cerca de 14x. Esses múltiplos foram significativamente reduzidos em relação à faixa histórica acima de 20x. A avaliação foi redefinida juntamente com o declínio dos lucros e a incerteza da administração.

Um P/L de saída de 14,4x é consistente com uma empresa que recuperou parcialmente seu perfil de margem, mas ainda não voltou a ganhar um múltiplo premium. Se o novo CEO conseguir restaurar a lucratividade com sucesso, será possível realizar expansões múltiplas além desse nível.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo de saída de 14,4x. Isso reflete uma visão cautelosa, mas construtiva, sobre a trajetória de recuperação operacional, equilibrada com os riscos macroeconômicos contínuos para o principal consumidor de baixa renda.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da DG até 2031 mostram resultados variados com base no progresso da recuperação da margem e na execução da liderança (essas são estimativas, não retornos garantidos):

- Caso baixo: A recuperação da margem é interrompida e os gastos do consumidor permanecem pressionados por ventos contrários macroeconômicos → 7,1% de retorno anual

- Caso médio: o novo CEO promove melhorias constantes nos custos e as vendas nas mesmas lojas se estabilizam → 9,9% de retorno anual

- Caso alto: Rápida reviravolta operacional e expansão da margem acima das expectativas do consenso → 12,4% de retorno anual

No futuro, a trajetória das ações da Dollar General depende da capacidade do novo CEO de restaurar a lucratividade e recuperar a confiança dos investidores. A natureza defensiva do modelo de negócios fornece um piso, mas várias expansões exigem uma melhoria visível da margem. Os investidores que estão acompanhando essa história devem considerar a divulgação dos lucros do primeiro trimestre do exercício de 202627 como um sinal antecipado importante.

Veja o que os analistas pensam sobre as ações da DG neste momento (grátis com TIKR) >>>

Você deve investir na Dollar General?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o DG e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a DGjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!