Principais conclusões:

- As ações da MEDP caíram cerca de 25% no acumulado do ano e estão cerca de 32% abaixo de sua máxima de 52 semanas de US$ 629, sendo negociadas perto de US$ 428.

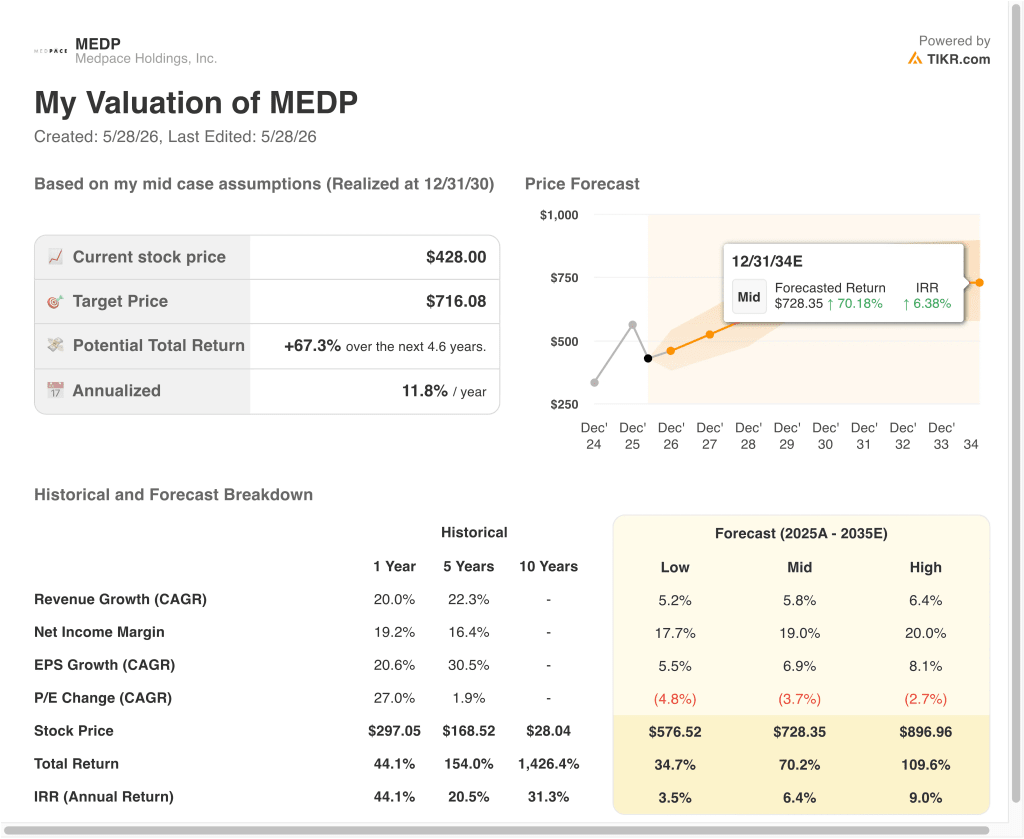

- Nosso modelo projeta que as ações da Medpace podem atingir cerca de US$ 557 por ação até o final de 2028, um retorno total de 30% e cerca de 11% anualizado.

- A Medpace superou as estimativas de receita do primeiro trimestre de 2026 e aumentou a orientação de receita para o ano inteiro de 2026 para US$ 2,755 bilhões a US$ 2,855 bilhões, o que implica um crescimento de cerca de 9% a 13%.

O que aconteceu?

A Medpace Holdings, Inc. (MEDP) enfrentou uma pressão de venda significativa em 2026. A ação caiu de uma alta de 52 semanas de US$ 629 para quase US$ 428 hoje, uma queda de cerca de 32%. Grande parte dessa pressão veio da preocupação dos investidores de que a inteligência artificial poderia perturbar o setor de organizações de pesquisa por contrato (CRO). As CROs, como a Medpace, gerenciam e executam testes clínicos de medicamentos em nome de empresas farmacêuticas e de biotecnologia que terceirizam esse trabalho em vez de desenvolver a capacidade internamente.

A Reuters informou em março de 2026 que a venda de CROs impulsionada por IA pode exagerar o risco de interrupção para essas empresas. Os resultados recentes da Medpace corroboram essa visão. A receita do primeiro trimestre de 2026 foi de US$ 706,6 milhões, superando a estimativa de consenso dos analistas de US$ 697,7 milhões. O lucro líquido GAAP também aumentou 8,1%, para US$ 123,9 milhões, refletindo uma sólida execução operacional.

A administração definiu uma orientação de receita para o ano inteiro de 2026 de US$ 2,755 bilhões a US$ 2,855 bilhões, o que implica um crescimento anual de cerca de 8,9% a 12,8%. Essa faixa sugere que o negócio principal continua saudável e que a demanda dos clientes do setor farmacêutico e de biotecnologia não diminuiu substancialmente. A receita do quarto trimestre de 2025, de US$ 708,45 milhões, também superou a estimativa de consenso de US$ 689,4 milhões, dando continuidade a um padrão de resultados sólidos.

Em relação à governança, os acionistas da Medpace removeram os requisitos de voto da supermaioria na reunião anual de maio de 2026 para melhorar a governança. O modelo integrado da Medpace, que abrange a estratégia regulatória, os laboratórios bioanalíticos e o gerenciamento de dados, lhe confere uma posição diferenciada de CRO.

Veja por que as ações da Medpace podem oferecer sólidos retornos de capital até 2028, uma vez que seus principais fatores de negócios sustentam o valor para os acionistas.

O que o modelo diz sobre as ações da MEDP

Analisamos o potencial de alta para as ações da Medpace com base em seu modelo integrado de CRO de serviço completo, padrão consistente de batidas de receita trimestrais e uma estrutura operacional lucrativa que se beneficia do foco terapêutico e da forte retenção de clientes.

Com base em estimativas de crescimento anual da receita de 8%, margens operacionais de 21% e um múltiplo P/E normalizado de 25x, o modelo projeta que as ações da Medpace poderiam subir de US$ 428 para US$ 557 por ação.

Isso representaria um retorno total de 30%, ou um retorno anualizado de 11% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da MEDP:

1. Crescimento da receita: 8,2%

A Medpace apresentou um CAGR de receita de um ano de 20,0% e um CAGR de cinco anos de 22,3%, refletindo anos de conquistas consistentes de contratos e forte retenção de clientes em seu modelo de CRO com foco terapêutico. A orientação da empresa para o ano inteiro de 2026 implica um crescimento de aproximadamente 9% a 13%, o que é um passo abaixo das taxas históricas recentes, mas ainda representa um impulso saudável para um negócio dessa escala. O crescimento de curto prazo pode sofrer alguma pressão, já que a demanda geral de CROs se ajusta às mudanças na dinâmica de financiamento da biotecnologia.

A abordagem diferenciada e terapeuticamente especializada da Medpace a ajudou a conquistar contratos que as CROs mais generalistas podem ter dificuldade em garantir. A empresa se concentra em áreas terapêuticas complexas, como oncologia, doenças raras e distúrbios metabólicos, nas quais é importante ter um profundo conhecimento científico. A estimativa de consenso do CAGR de receita para os próximos dois anos está em torno de 7,1%, refletindo uma desaceleração modesta em relação ao período de alto crescimento.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de crescimento de receita de 8,2% para o MEDP. Isso reflete o ponto médio da orientação de 2026 e leva em conta tanto o pipeline saudável de ensaios clínicos quanto a incerteza de curto prazo em relação às condições de financiamento de biotecnologia e o papel em evolução das ferramentas de IA nas operações de pesquisa clínica.

2. Margens operacionais: 21,4%

A margem EBIT da Medpace nos últimos doze meses é de 21,0%, e sua margem bruta é de 71,9%. Essas margens são fortes para uma CRO e refletem os benefícios do modelo integrado, em que uma única organização gerencia todo o processo de pesquisa clínica do início ao fim. A integração reduz os custos de transferência e melhora a qualidade da execução, o que, por sua vez, sustenta o poder de fixação de preços com os clientes.

O retorno sobre o capital investido (ROIC) da Medpace é de 75,2%, o que indica uma eficiência de capital excepcional, incomum mesmo entre as CROs de alta qualidade. A lucratividade consistente e a forte geração de caixa da empresa permitiram que ela retornasse capital por meio de recompras de ações. A disciplina contínua da margem, à medida que a empresa dimensiona suas operações, será fundamental para sustentar esse desempenho.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de margem operacional de 21,4% para o MEDP. Isso é consistente com o nível de margem histórico recente da empresa e reflete os benefícios contínuos da escala e da eficiência operacional no modelo de pesquisa clínica integrada da Medpace.

3. Múltiplo P/E de saída: 24,5x

Atualmente, a MEDP é negociada a um P/E NTM futuro de cerca de 24,5x. Esse múltiplo reflete o perfil de crescimento acima da média da Medpace e seu posicionamento diferenciado no setor de CROs, mas foi reduzido em relação aos níveis mais altos observados antes do início da venda do setor impulsionada pela IA. As ações não pagam dividendos, portanto, os investidores dependem inteiramente da valorização do preço para o retorno total.

As empresas de CRO com fortes características de receita recorrente e crescimento consistente dos lucros podem justificar múltiplos P/L elevados em relação a empresas de saúde mais cíclicas. Entretanto, se o sentimento do investidor em relação às CROs continuar a ser prejudicado pelo temor da interrupção da IA, as compressões múltiplas poderão persistir. Uma reversão desse sentimento, combinada com a continuidade de resultados sólidos, poderia apoiar uma reavaliação significativa.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo P/L de saída de 24,5x para a MEDP. Isso reflete o P/L futuro atual e pressupõe uma avaliação estável para uma CRO de alta qualidade que oferece consistentemente um crescimento de receita acima do setor e um forte desempenho de margem em seu modelo integrado.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da MEDP até 2030 mostram resultados variados com base na demanda de ensaios clínicos e na resolução das preocupações com a interrupção da IA para o setor de CROs (essas são estimativas, não retornos garantidos):

- Caso baixo: o financiamento da biotecnologia diminui e as ferramentas de IA reduzem os volumes de pesquisa por contrato → 3,5% de retornos anuais

- Caso médio: a demanda estável por ensaios clínicos sustenta o crescimento da receita e as margens se mantêm → 6,4% de retornos anuais

- Caso alto: A integração da IA aumenta a eficiência da CRO e a Medpace acelera os ganhos de participação no mercado → 9,0% de retorno anual

No futuro, o modelo orientado de curto prazo da Medpace implica um potencial de retorno anualizado de 11% que coloca a ação em uma faixa que muitos investidores consideram atraente, embora a análise do cenário de longo prazo aponte para resultados mais moderados.

A retração de 32% da ação em relação à máxima de 52 semanas redefiniu a avaliação para níveis mais razoáveis em relação ao histórico de crescimento da empresa. Os investidores devem pesar a força do modelo diferenciado de CRO da Medpace contra a incerteza contínua em torno das narrativas de interrupção da IA e das tendências de financiamento de biotecnologia.

Veja o que os analistas pensam sobre as ações da MEDP neste momento (grátis com TIKR) >>>

Você deve investir na Medpace?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o MEDP e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar o MEDPjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!