Principais conclusões:

- Base de receita: a Western Union gerou US$ 4 bilhões em receita, refletindo a escala, mesmo com os volumes de transação enfrentando pressão competitiva.

- Lucratividade: O lucro operacional de US$ 800 milhões e uma margem de 19% destacam a disciplina de custos em um modelo de remessa maduro.

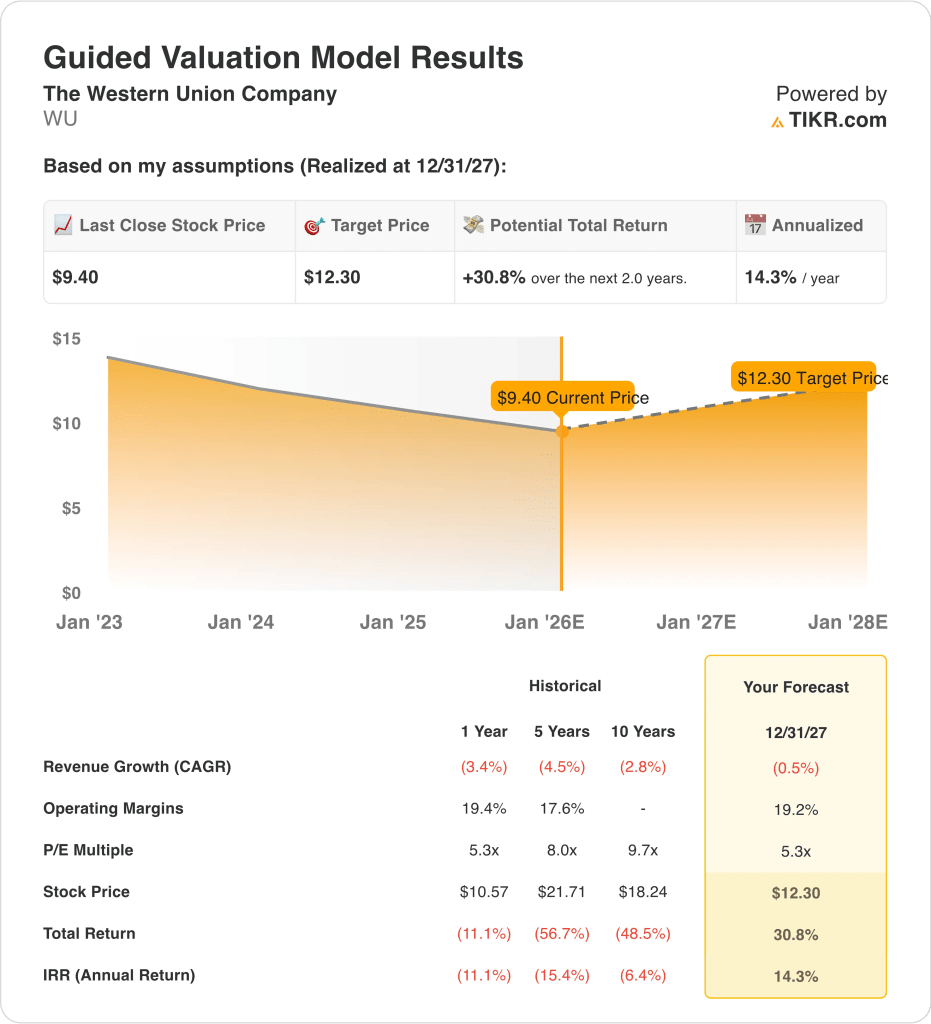

- Projeção de preço: com base nas premissas de avaliação, a ação pode chegar a US$ 12 até dezembro de 2027.

- Perfil de retorno: isso implica um retorno total de 31% a partir de US$ 9, ou cerca de 14% ao ano em dois anos.

A Western Union Company(WU) opera uma das maiores redes de transferência de dinheiro entre fronteiras do mundo, atendendo a clientes de varejo e digitais em mais de 200 países com foco em remessas.

Em dezembro, a Western Union expandiu sua presença na Europa por meio de uma parceria com o Deutsche Post, aumentando o acesso físico antes de 2026, o que é importante, pois a amplitude da distribuição apoia a estabilidade das transações.

A receita diminuiu modestamente de um ano para o outro, uma vez que a pressão sobre os preços e a concorrência digital pesaram sobre os volumes, mas ainda assim produziu cerca de US$ 800 milhões em receita operacional, refletindo a resiliência em sua estrutura de custos.

As margens operacionais mantiveram-se próximas a 19%, demonstrando eficiência nos ganhos, mesmo com o crescimento da receita permanecendo limitado, o que preserva a flexibilidade do fluxo de caixa durante uma fase madura dos negócios.

Com uma capitalização de mercado próxima a US$ 4 bilhões, a Western Union está priorizando a proteção da margem, os dividendos e o alcance liderado por parceiros em vez de uma expansão agressiva.

Apesar dos lucros e da geração de caixa constantes, as ações são negociadas perto de 5x o lucro normalizado futuro, o que levanta a questão de se o preço atual reflete totalmente sua durabilidade e seu perfil de retorno de capital.

O que o modelo diz sobre as ações da Western Union

O modelo da Western Union reflete uma franquia de remessas madura que prioriza o retorno de caixa e a expansão da distribuição em detrimento do crescimento, apoiada por uma receita operacional estável e um alto pagamento de dividendos.

Assumindo um crescimento de receita de aproximadamente -0,5%, margens operacionais de ~19% e um P/E de saída de 5,3×, o modelo projeta que a ação suba de US$ 9 para US$ 12.

Isso implica um retorno total de 31%, ou 14% de retorno anualizado, até dezembro de 2027.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da WU:

1. Crescimento da receita: -0,5%

De acordo com as estimativas compiladas dos analistas, uma perspectiva de receita anual de -0,5% pressupõe uma estabilização a curto prazo, ao mesmo tempo em que reconhece um crescimento estrutural limitado nos principais mercados maduros da Western Union.

A base de receita da Western Union diminuiu de forma consistente, caindo de US$ 5,1 bilhões em 2021 para cerca de US$ 4,1 bilhões no LTM, refletindo a pressão estrutural nas remessas legadas de consumidor para consumidor.

Os últimos trimestres mostram estabilização em vez de aceleração, com as estimativas de receita futura se achatando entre US$ 4,1 bilhões e US$ 4,3 bilhões até 2027, à medida que a concorrência de preços persiste.

A parceria com o Deutsche Post na Alemanha introduz uma expansão incremental dos corredores, mas sua escala limita o impacto de curto prazo sobre a receita global.

O crescimento das transações digitais compensa parcialmente a suavidade dos agentes físicos, embora os preços competitivos das fintechs limitem uma expansão significativa do ARPU.

2. Margens operacionais: 19.2%

A margem operacional LTM da Western Union fica perto de 19,4%, apoiada por escala, controles de custos disciplinados e uma base de infraestrutura amplamente fixa.

As margens foram modestamente reduzidas em relação aos picos históricos de 22%, à medida que o investimento em marketing e as ações de preços se intensificaram para defender os volumes de transações.

As estimativas futuras mostram que as margens operacionais estão se estabilizando entre 18 e 19%, sugerindo que a disciplina de custos compensa a pressão sobre as receitas.

A expansão do mix digital melhora a economia da unidade, mas a intensidade promocional restringe o potencial de expansão da margem.

Os programas de eficiência em andamento protegem a lucratividade, mas os custos regulatórios e de conformidade permanecem estruturalmente elevados.

Conforme refletido nas expectativas de consenso, uma perspectiva de margem de 19,2% mantém a lucratividade próxima dos níveis normalizados atuais, sem implicar um retorno às altas do ciclo anterior.

3. Múltiplo P/E de saída: 5,3x

A Western Union é negociada em torno de 5×-6x os lucros futuros normalizados, o que a coloca no limite inferior dos pares globais de pagamentos e serviços financeiros.

Os múltiplos históricos tiveram uma média mais próxima de 8 a 10 vezes durante os períodos de crescimento da receita e expansão dos corredores.

A cautela dos investidores reflete a pressão secular sobre o volume, a opção limitada de reinvestimento e uma base de lucros cada vez menor.

Os fatores de compensação incluem uma forte geração de fluxo de caixa livre e um rendimento de dividendos na faixa de um dígito alto a dois dígitos baixos.

A reavaliação requer evidências de estabilização sustentada da receita e crescimento das transações digitais.

Com base nas estimativas de consenso das ruas, um múltiplo de saída de 5,3 × reflete os níveis atuais de avaliação futura e não pressupõe uma reavaliação significativa.

O que acontecerá se as coisas melhorarem ou piorarem?

Os resultados da Western Union dependem da estabilidade das transações, da proteção das margens e do fato de a avaliação permanecer ancorada em seu perfil de remessas de baixo crescimento. Veja a seguir como as ações da WU podem se comportar até 2027:

- Hipótese baixa: se a receita continuar a diminuir ligeiramente e as margens de lucro líquido se aproximarem de 12,6%, a avaliação se comprimirá para ~4,5x o lucro → ~6% de retorno anual.

- Caso médio: Com a receita estável, as margens se mantêm em 13,2% e a avaliação fica em torno de aproximadamente 5 vezes o lucro → aproximadamente 11% de retorno anual.

- Caso alto: se a expansão dos parceiros estabilizar os volumes e as margens melhorarem para 13,6%, a avaliação se elevará para ~6x os lucros → ~14% de retorno anual.

A meta de US$ 12 da Western Union pode ser alcançada se as margens se mantiverem e os retornos de caixa permanecerem intactos, mesmo sem um retorno ao crescimento da receita.

Quanto a Western Union tem de vantagem a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!