Principais conclusões:

- Perfil da escala: A Lululemon gerou cerca de US$ 11 bilhões em receita e US$ 2 bilhões em lucro operacional, confirmando a demanda global duradoura e a forte monetização da marca.

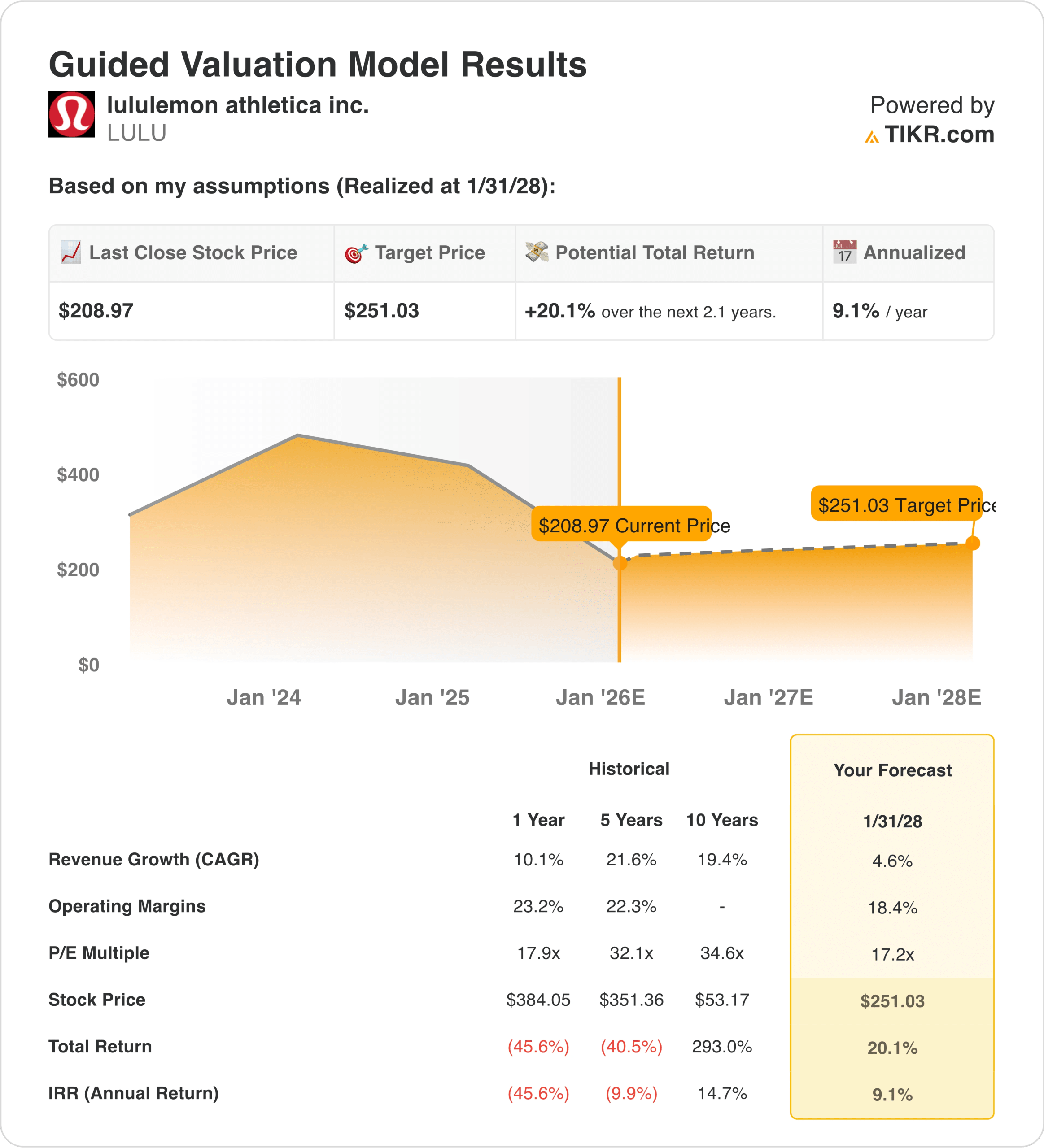

- Projeção de preço: com base no crescimento e nas margens normalizadas, a ação poderia atingir US$ 251, de US$ 209, em janeiro de 2028, segundo as premissas conservadoras de avaliação.

- Ganhos potenciais: essa meta representa um retorno total de 20% em relação ao preço atual das ações de US$ 209, refletindo o crescimento dos lucros em vez da expansão da avaliação.

- Retorno anual: o modelo implica retornos anualizados de aproximadamente 9% nos próximos 2 anos, vinculados à disciplina operacional e à resiliência da marca.

A Lululemon Athletica(LULU) opera uma plataforma de vestuário esportivo de alta qualidade, construída com base na distribuição direta ao consumidor, em categorias de produtos de alta margem de lucro e em uma marca que permanece culturalmente relevante nas tendências de fitness, estilo de vida e bem-estar.

Em dezembro de 2025, a empresa anunciou uma transição de CEO a partir de janeiro de 2026, uma mudança de liderança que é importante à medida que a Lululemon gerencia a normalização do crescimento em meio a gastos mais restritos do consumidor e maior escrutínio operacional.

A receita atingiu cerca de US$ 11 bilhões em 2024, enquanto o lucro operacional totalizou cerca de US$ 2 bilhões, mostrando que a escala continua significativa, mesmo quando o crescimento da receita diminui em relação aos anos de pico anteriores.

As margens operacionais se estabeleceram perto de 20% em 2022-25, abaixo dos máximos do ciclo, com a lucratividade futura cada vez mais ligada ao controle de custos, disciplina de estoque e decisões de preços.

Com uma capitalização de mercado próxima a US$ 26 bilhões, espera-se que o crescimento futuro da receita venha da expansão internacional e do vestuário masculino, enquanto a lucratividade depende do mix de vendas diretas e de promoções controladas.

Apesar dos lucros estáveis e da geração de caixa, as ações são negociadas perto de 17x os lucros futuros, o que levanta a questão de saber se o mercado vê a Lululemon como uma empresa de composição de marca estável ou como uma empresa de vestuário totalmente madura.

O que o modelo diz sobre as ações da LULU

Analisamos a Lululemon usando premissas que refletem a estabilidade da marca, a expansão global e o controle disciplinado dos custos em um ambiente de consumo mais seletivo.

Com base em um crescimento de receita anual de 5%, margens operacionais de 18% e um múltiplo de saída de 17x, o modelo estima que a ação poderia subir de US$ 209 para US$ 251.

Esse resultado implica um retorno total de 20%, ou cerca de 9% ao ano, até janeiro de 2028, terminando com um preço-alvo de US$ 251.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da LULU:

1. Crescimento da receita: 4.6%

A Lululemon apresentou um crescimento de dois dígitos durante a maior parte da década passada, à medida que a penetração da marca se expandia rapidamente na América do Norte e nos primeiros mercados internacionais.

O crescimento recente da receita sofreu uma desaceleração significativa, com a moderação do crescimento no final do período, à medida que a demanda dos EUA se normalizou e os gastos discricionários diminuíram.

A receita dos últimos doze meses, de aproximadamente US$ 11,1 bilhões, reflete uma empresa que opera em escala, com expansão contínua, mas em ritmo moderado.

Os mercados internacionais continuam a crescer mais rapidamente do que a América do Norte, mas sua base menor limita a aceleração geral do crescimento consolidado.

A inovação de produtos e a expansão da categoria masculina sustentam o crescimento contínuo, embora nenhuma delas compense o amadurecimento mais amplo da categoria.

A intensidade da concorrência e a atividade promocional podem restringir cada vez mais a expansão do volume liderada pelos preços

Em linha com as projeções de consenso dos analistas, a perspectiva de crescimento de 4,6% reflete uma execução estável apoiada pela fidelidade à marca, atenuada pela maturidade da categoria e pelo crescimento mais lento da demanda dos consumidores.

2. Margens operacionais: 18.4%

As margens operacionais da Lululemon atingiram um pico acima de 22% durante o aumento da demanda pós-pandemia, impulsionado por fortes vendas a preço total e descontos limitados.

Desde então, as margens se normalizaram, com as margens operacionais recentes se estabelecendo entre 22% e 23%, à medida que os custos de frete, promoções e salários aumentaram.

O modelo direto ao consumidor continua a sustentar margens estruturalmente mais altas em comparação com seus pares do setor de vestuário orientados para o atacado.

O investimento contínuo em expansão internacional, os custos de transição de liderança e o desenvolvimento de produtos limitam o aumento da margem no curto prazo.

A normalização da cadeia de suprimentos proporciona um alívio parcial dos custos, mas não elimina totalmente a possível pressão promocional.

A lucratividade entre 20 e dez por cento representa um nível sustentável

Historicamente, a empresa tem sido capaz de sustentar margens na casa dos 20 pontos percentuais, mesmo fora dos períodos de pico de demanda.

Com base nas estimativas de consenso do mercado, as margens de 18,4% pressupõem um poder de precificação sustentado da marca, levando em conta a demanda normalizada e as necessidades contínuas de reinvestimento.

3. Múltiplo P/E de saída: 17,2x

Atualmente, a Lululemon é negociada perto de 17% dos lucros futuros, bem abaixo de seus múltiplos premium históricos durante períodos de crescimento mais rápido.

As avaliações do ciclo anterior excederam 25 vezes quando o crescimento da receita e a expansão da margem estavam se acelerando simultaneamente.

O sentimento dos investidores mudou para a disciplina de avaliação, já que o crescimento discricionário desacelerou em todo o setor de vestuário global.

A solidez do balanço patrimonial da empresa e a geração consistente de caixa continuam a justificar um prêmio em relação aos seus pares de vestuário tradicional.

A transição de liderança introduz incerteza na execução, o que limita a expansão múltipla em curto prazo.

São necessárias margens sustentadas de dez a 20 anos e crescimento estável para manter os níveis atuais de avaliação.

De acordo com as estimativas agregadas dos analistas, um múltiplo de saída de 17,2 × reflete a qualidade da marca e a geração de caixa, ao mesmo tempo em que reconhece um crescimento mais lento e um apetite limitado de reavaliação.

O que acontece se as coisas melhorarem ou piorarem?

A demanda do consumidor e os ciclos de preços das marcas podem mudar rapidamente no setor de vestuário global. Veja a seguir como as ações da Lululemon poderiam se comportar sob diferentes resultados de execução até 2028:

- Caso baixo: Se a receita contrair 4,1% ao ano, com as margens de lucro líquido caindo para 12% → 0,8% ao ano.

- Caso médio: com a receita estável, perto de um crescimento de 4,5%, e as margens de lucro líquido se estabilizando em torno de 12,8% → 6,2% ao ano.

- Caso alto: Se a receita retomar um crescimento modesto e atingir um pico de 5%, com as margens de lucro líquido se recuperando acima de 13% → aproximando-se de 10,9%.

A Lululemon entrou em uma fase operacional mais estável, em que a disciplina de execução é mais importante do que o crescimento rápido.

Sob demanda estável e margens controladas, o caminho em direção à meta de preço de US$ 251 depende da durabilidade dos lucros, e não da expansão da avaliação.

Quanto a LULU pode subir daqui para frente?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Crie seu próprio modelo de avaliação para a lululemon com o TIKR (é gratuito) →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!