A Walgreens Boots Alliance (NASDAQ: WBA) está sob pressão há anos. O crescimento da receita desacelerou, as margens permanecem reduzidas e as ações são negociadas perto de US$ 12/ação após um longo declínio de vários anos. A pressão persistente sobre os reembolsos e o tráfego de varejo mais fraco continuam a pesar sobre os resultados, levantando preocupações sobre a rapidez com que a empresa pode se estabilizar.

Recentemente, a Walgreens fez mudanças que chamaram a atenção dos investidores. A empresa acelerou seu programa de redução de custos e destacou os primeiros sinais de que as economias estão começando a aparecer nos resultados. A administração também nomeou um novo CEO com profunda experiência na área de saúde, sinalizando uma abordagem mais focada na estratégia de longo prazo e na disciplina operacional. Essas mudanças sugerem que a Walgreens está tomando medidas mais proativas para recuperar a lucratividade.

Este artigo explora onde os analistas acreditam que a Walgreens poderá ser negociada até 2027. Combinamos as metas de consenso com o modelo de avaliação da TIKR para delinear a trajetória potencial da ação com base nas expectativas atuais. Esses números refletem as estimativas dos analistas e não as previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um desempenho estável

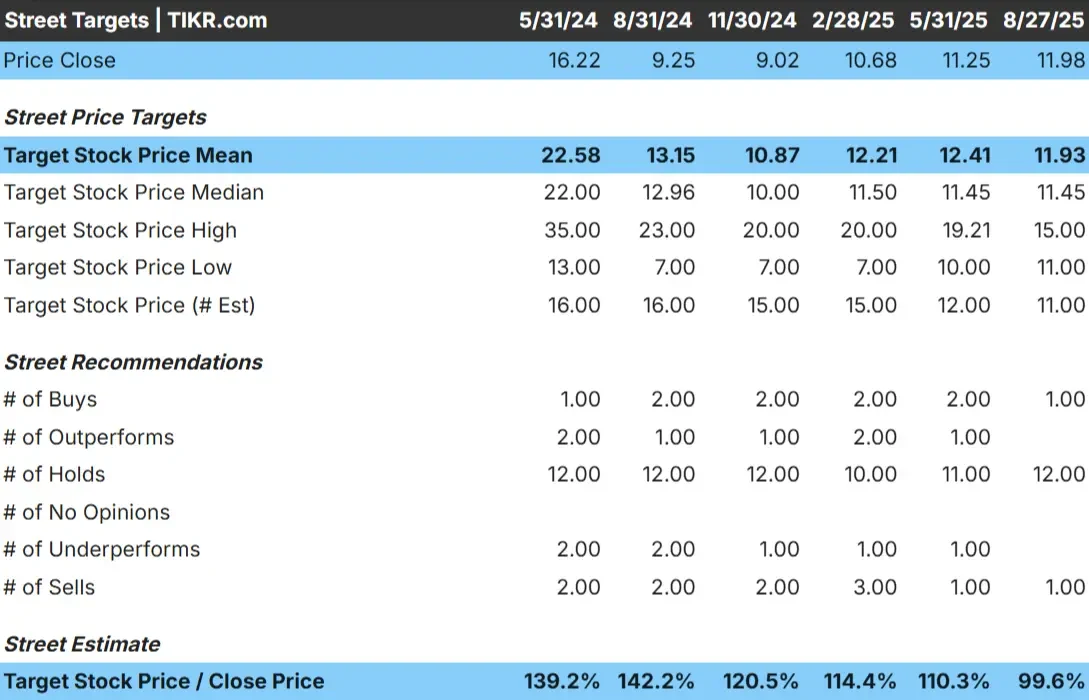

A Walgreens é negociada hoje a cerca de US$ 12 por ação. O preço-alvo médio dos analistas também é de US$ 12,00 por ação, o que significa que, essencialmente, não há nenhuma vantagem em relação aos níveis atuais. A faixa de previsão é estreita e mostra pouca discordância entre os analistas.

- Estimativaalta: US$ 15/ação

- Estimativa baixa: US$ 11/ação

- Meta mediana: US$ 11/ação

- Classificações: 1 compra, 12 retenções, 1 venda

Para os investidores, a falta de alta sugere que a ação já pode refletir os fundamentos atuais. As expectativas permanecem cautelosas, e os analistas parecem estar aguardando sinais claros de uma reviravolta antes de aumentar as metas. Sem uma melhora significativa nas margens ou na visibilidade dos lucros, é provável que as ações permaneçam dentro de uma faixa.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Walgreens: Perspectiva de crescimento e avaliação

Os fundamentos da empresa parecem estáveis, mas não particularmente fortes:

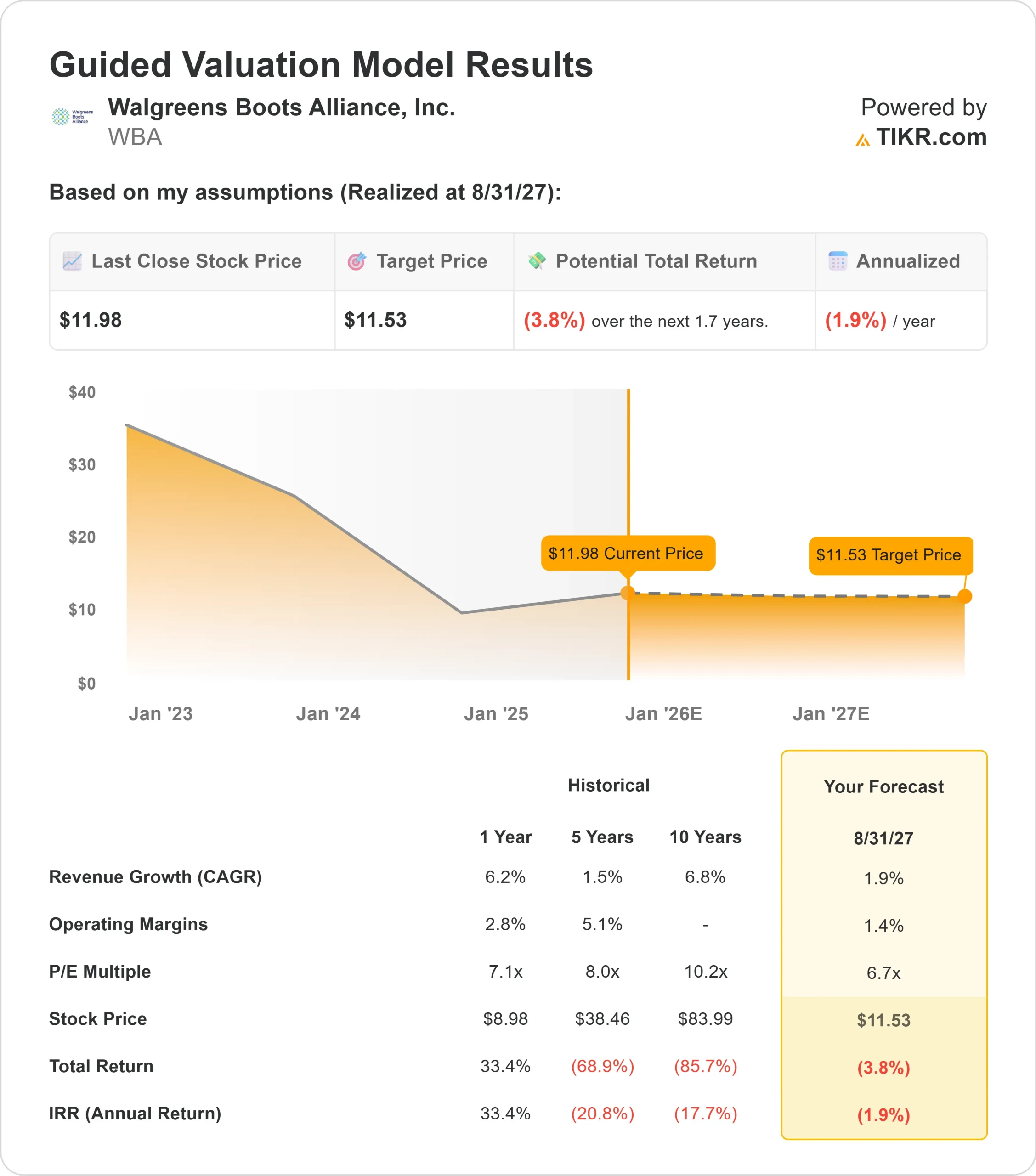

- A receita está projetada para crescer 1,9% até 2027

- Espera-se que as margens operacionais permaneçam próximas a 1,4%

- As ações são negociadas a 6,7x o lucro futuro

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P E futuro de 6,7x, sugere cerca de US$ 12/ação até 2027

- Isso implica um retorno total de cerca de 4% negativo, ou aproximadamente 2% negativo anualizado

Esses números sugerem que a Walgreens está se estabilizando, mas ainda não está reconstruindo um poder de ganhos significativo. O crescimento é modesto, a lucratividade é pequena e a avaliação reflete a incerteza em relação à melhoria de longo prazo. A ação parece barata, mas o baixo múltiplo por si só não é suficiente sem um caminho mais claro para um desempenho mais forte.

Para os investidores, a Walgreens se assemelha mais a uma posição de espera do que a uma história de crescimento. É provável que os retornos permaneçam limitados, a menos que a administração consiga proporcionar uma recuperação consistente da margem e reconstruir a trajetória de lucros de longo prazo da empresa.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está motivando o otimismo?

Apesar de seus desafios, a Walgreens tomou medidas que poderiam apoiar uma recuperação gradual. A empresa está executando reduções de custos mais profundas, e a administração já observou os primeiros benefícios financeiros. A reorientação das operações principais das farmácias e a redução dos empreendimentos de baixo desempenho também ajudaram a reduzir a volatilidade e a criar uma direção estratégica mais clara.

As mudanças na liderança também são animadoras. O novo CEO traz uma abordagem mais centrada na área de saúde e enfatizou a execução disciplinada e a lucratividade. Os investidores veem isso como uma mudança construtiva para uma empresa que precisa de um foco mais nítido e resultados operacionais mais consistentes.

Embora essas ações não garantam uma reviravolta, elas mostram que a Walgreens está lançando as bases para uma melhor estabilidade. Para os investidores, isso cria uma configuração mais equilibrada do que nos últimos anos, mesmo que as expectativas continuem baixas.

Caso Bear: pressão estrutural e competitiva

A Walgreens ainda enfrenta obstáculos significativos. A pressão sobre o reembolso das farmácias é intensa, o tráfego no varejo tem sido inconsistente e as margens operacionais próximas a 1% destacam a fragilidade do negócio. O aumento dos custos operacionais e de mão de obra continua a desafiar a lucratividade.

A concorrência é outra preocupação. A CVS está se expandindo ainda mais para os serviços de saúde, a Amazon e as farmácias on-line continuam a avançar no atendimento de prescrições e os varejistas de descontos estão atraindo compradores preocupados com o custo. Essas forças tornam difícil para a Walgreens recuperar participação ou expandir significativamente as margens.

Para os investidores, o cenário de baixa enfatiza o progresso lento em vez de uma queda acentuada. O risco é que a Walgreens possa passar vários anos reconstruindo a lucratividade sem gerar retornos significativos para os acionistas.

Perspectivas para 2027: quanto a Walgreens poderia valer?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que a Walgreens poderia ser negociada perto de US$ 12/ação até 2027. Isso representa um retorno total de cerca de 4% negativos, ou aproximadamente 2% negativos anualizados.

Essa perspectiva reflete uma postura cautelosa e não pressupõe nenhuma melhoria significativa nas margens ou no crescimento da receita. Para que a Walgreens ofereça retornos melhores, a empresa precisaria mostrar um progresso consistente na reconstrução dos lucros, melhorando a economia das farmácias e administrando os custos de forma mais eficaz.

Para os investidores, a Walgreens parece ser uma história estável, mas limitada. É improvável que a empresa apresente uma forte alta, a menos que a administração exceda as expectativas cautelosas atuais e restaure o impulso duradouro dos lucros.

Empresas de IA com grande potencial de crescimento que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>