A Global Payments Inc. (NYSE: GPN) tem estado sob forte pressão nos últimos anos. As ações são negociadas a cerca de US$ 76/ação, com queda de cerca de 36% no último ano, uma vez que o crescimento desacelerou e o sentimento enfraqueceu em todo o setor de pagamentos. Mesmo após essa venda, a GPN continua lucrativa, com margens estáveis e forte geração de caixa, o que sugere que os negócios subjacentes continuam mais saudáveis do que o preço das ações indica.

Recentemente, a administração destacou a melhoria na retenção de clientes nos principais segmentos de comerciantes e o impulso contínuo nas plataformas de emissão e aquisição baseadas em nuvem. A empresa também reafirmou o controle disciplinado dos custos, ajudando a apoiar a eficiência e a estabilidade operacional. Esses desenvolvimentos indicam que a GPN está trabalhando ativamente para estabilizar o desempenho e preparar o terreno para uma recuperação gradual.

Este artigo explora onde os analistas de Wall Street acreditam que a GPN poderá ser negociada até 2027. Combinamos metas de preço de consenso e modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento significativo

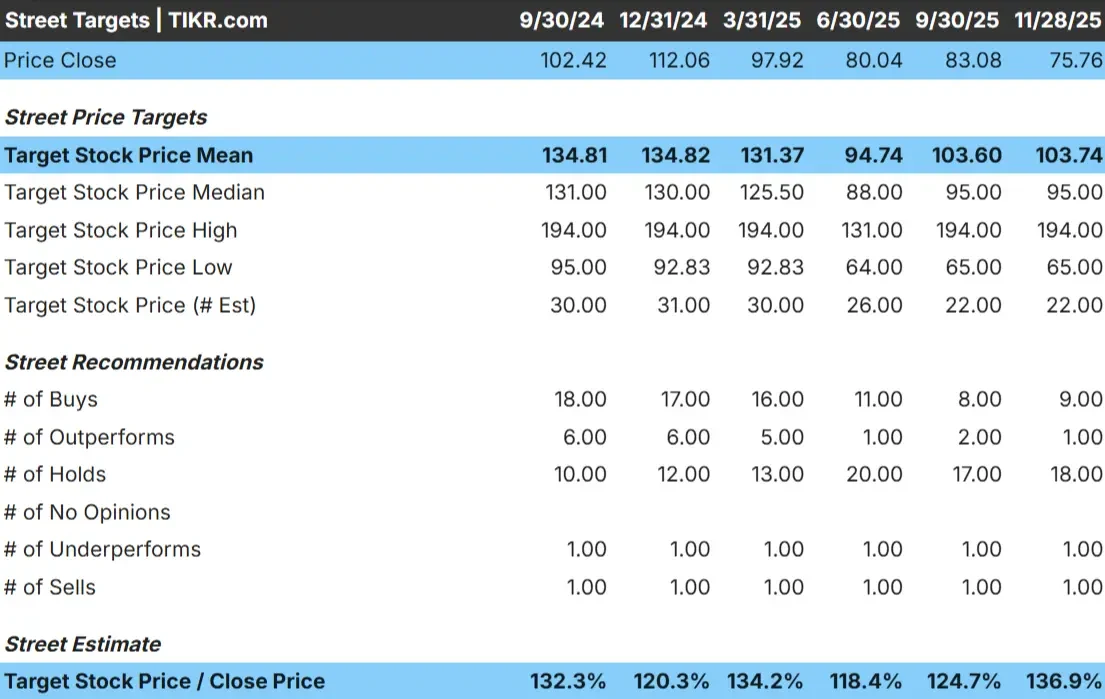

Atualmente, a GPN é negociada a cerca de US$ 76/ação. O preço-alvo médio dos analistas é de US$ 104/ação, o que aponta para uma alta de aproximadamente 37% com base nas estimativas atuais. Embora o intervalo de metas seja amplo, a perspectiva geral é positiva.

- Estimativaalta: US$ 194/ação

- Estimativa baixa: US$ 65/ação

- Meta mediana: US$ 95/ação

- Classificações: 9 compras, 1 desempenho superior, 18 retenções, 1 desempenho inferior, 1 venda

Com mais de 30% de aumento implícito, os analistas veem o potencial para uma recuperação sólida se a empresa continuar a ter uma boa execução. Para os investidores, isso sugere que a GPN tem espaço para se recuperar dos níveis atuais, embora a confiança em toda a rua permaneça mista.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Perspectiva de crescimento e avaliação da GPN

Os fundamentos da GPN parecem estáveis, apoiados pelo volume de pagamentos recorrentes, disciplina de custos e lucratividade consistente:

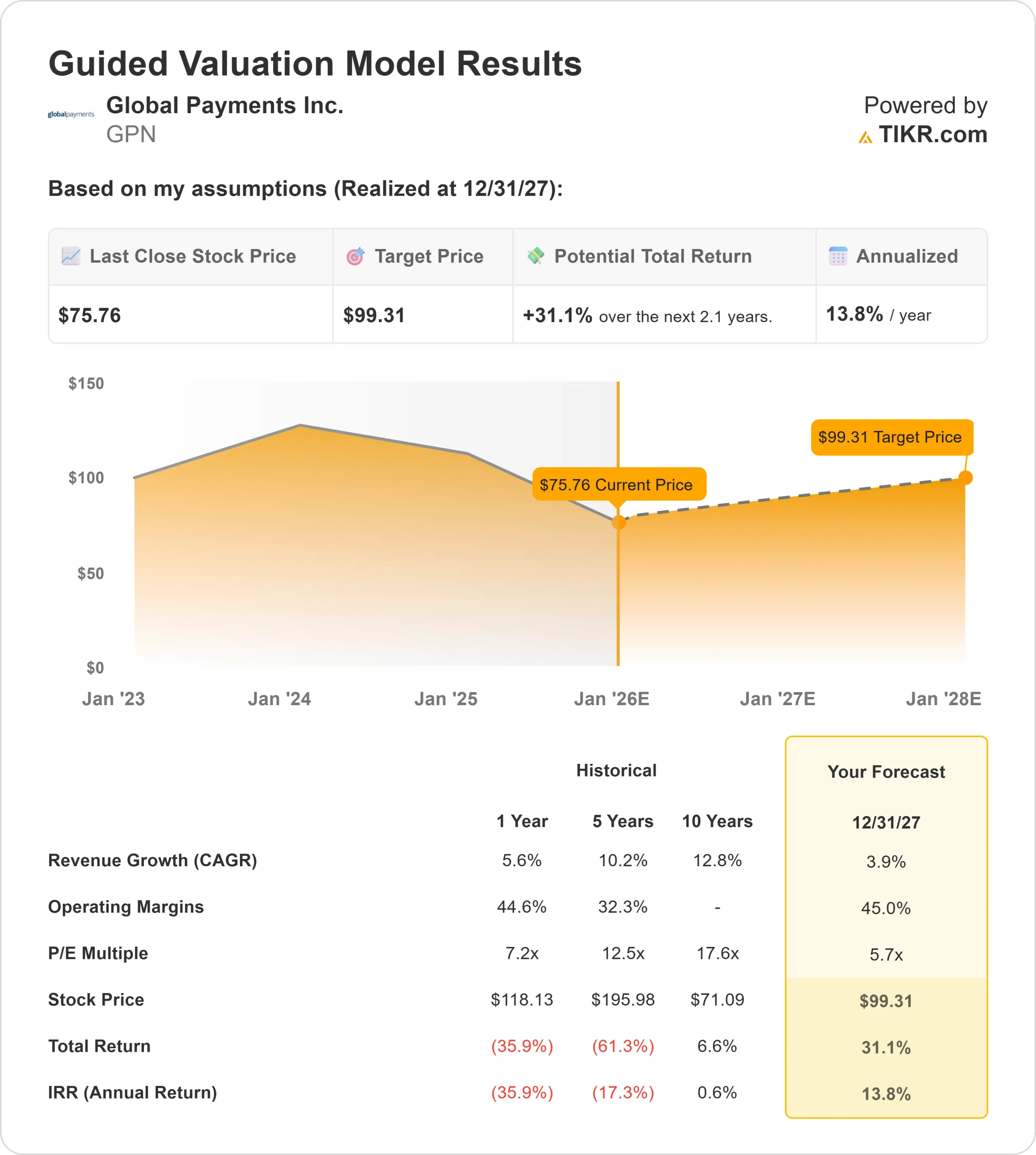

- A receita está projetada para crescer cerca de 3,9% até 2027

- Espera-se que as margens operacionais permaneçam próximas a 45%

- As ações são negociadas a cerca de 6x o lucro futuro, bem abaixo das médias históricas

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 6x para frente, sugere cerca de US$ 99/ação até 2027

- Isso implica um retorno total de aproximadamente 31%, ou cerca de 14% anualizado

Esses números apontam para uma configuração em que a maior parte do lado positivo vem da recuperação da avaliação, e não da rápida expansão dos lucros. A ação é negociada muito abaixo de sua faixa de P E futura de longo prazo, o que sugere que as expectativas já foram redefinidas.

Para os investidores, a GPN parece ser uma ação composta orientada para o valor, em que a execução estável e um múltiplo descontado se combinam para criar um perfil de retorno atraente.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

Os investidores ainda veem força no negócio principal da Global Payments. A empresa opera uma infraestrutura essencial de pagamentos com alta fidelidade do cliente e vantagens significativas de escala. Seu impulso em direção a plataformas modernizadas baseadas em nuvem e software integrado poderia melhorar gradualmente seu posicionamento competitivo e aprofundar as relações com os clientes.

O foco contínuo da administração em eficiência também ajuda a manter a estabilidade durante períodos de crescimento mais brandos. Para os investidores, esses pontos fortes mostram que a GPN tem as ferramentas necessárias para estabilizar os resultados e recuperar lentamente o ímpeto ao longo do tempo.

Bear Case: Crescimento lento e concorrência

Apesar dos aspectos positivos, a Global Payments enfrenta desafios legítimos. O cenário mais amplo de pagamentos é altamente competitivo, com processadores tradicionais e fintechs competindo agressivamente por participação de mercado. O crescimento da GPN desacelerou, e os investidores ainda não têm certeza se a empresa pode reacelerar nas condições atuais.

A avaliação com desconto das ações reflete essa incerteza. Para os investidores, o risco é que, se o crescimento continuar lento ou se a concorrência se intensificar, o sentimento poderá levar mais tempo para se recuperar, atrasando uma reavaliação significativa.

Perspectivas para 2027: quanto poderia valer a GPN?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 6x, sugere que a GPN poderia ser negociada perto de US$ 99/ação até 2027. A partir do preço atual de cerca de US$ 76/ação, isso implica um retorno total de aproximadamente 31%, ou cerca de 14% anualizado.

Essa perspectiva pressupõe margens estáveis e crescimento modesto, não uma grande reviravolta. Para os investidores, o perfil de retorno parece atraente porque as expectativas já são baixas e a avaliação permanece com um grande desconto. Se a GPN apresentar uma melhora ainda que modesta no crescimento ou na eficiência, o lado positivo poderá exceder as previsões atuais. Se o desempenho continuar lento, as ações poderão continuar sendo negociadas com desconto até que o sentimento melhore.

Compostos de IA com enorme vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>