A Paylocity Holding Corporation (NASDAQ: PCTY) tem estado sob pressão no último ano. O crescimento desacelerou, as margens diminuíram e o sentimento em relação à folha de pagamento e ao software HCM diminuiu. As ações são negociadas perto de US$ 147/ação, bem abaixo de suas altas recentes. Mesmo com esses desafios, a base de receita recorrente e a forte lucratividade da Paylocity continuam a fornecer uma base sólida para o desempenho de longo prazo.

Recentemente, a Paylocity apresentou resultados que mostraram uma estabilização significativa. O crescimento da receita se manteve em um único dígito alto, as margens operacionais permaneceram fortes e a retenção de clientes permaneceu saudável. A administração também introduziu novos aprimoramentos de automação e análise com o objetivo de reduzir a carga de trabalho do RH e melhorar a experiência geral do fluxo de trabalho. Essas melhorias reforçam a posição da Paylocity em um mercado competitivo e destacam seu foco contínuo na inovação de produtos.

Este artigo explora onde os analistas de Wall Street acreditam que a Paylocity poderá ser negociada até 2028. Reunimos metas de consenso e modelos de avaliação para delinear o caminho potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento significativo

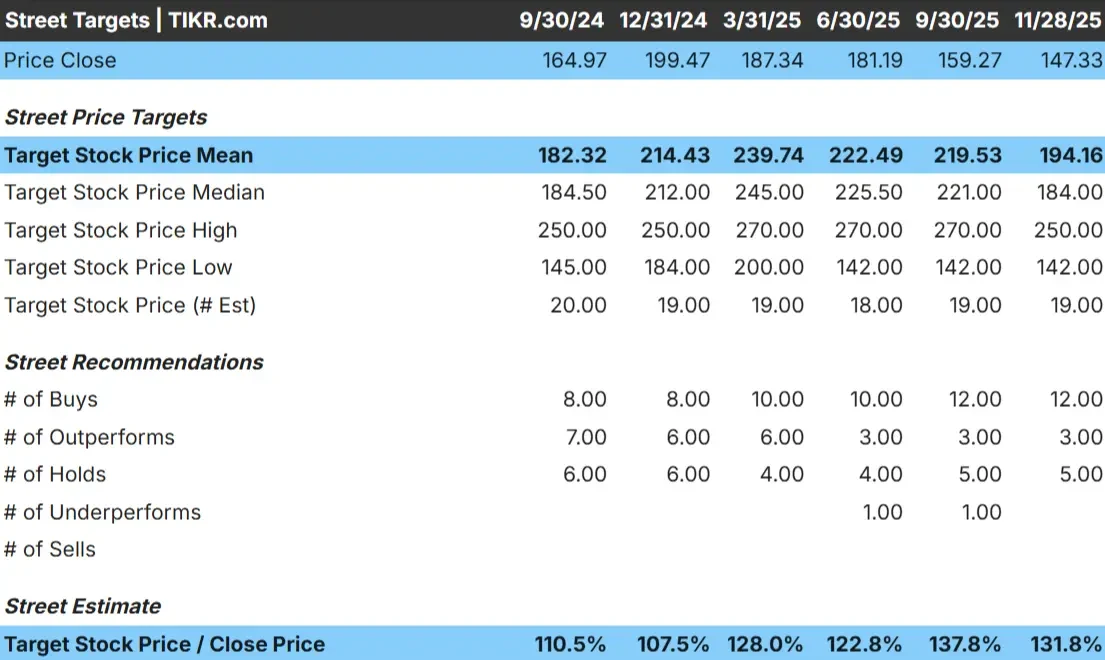

A Paylocity é negociada hoje em torno de US$ 147/ação. O preço-alvo médio dos analistas é de US$ 194 por ação, o que aponta para uma alta de aproximadamente 32%. Isso se qualifica como uma alta significativa e sinaliza um sentimento construtivo da comunidade de analistas.

- Estimativa alta: US$ 250/ação

- Estimativa baixa: $142/ação

- Meta mediana: $184/ação

- Classificações: 12 compras, 3 superações, 5 retenções

A faixa de metas é relativamente estreita, o que sugere que os analistas estão alinhados com uma perspectiva de recuperação estável. Para os investidores, isso indica que os ganhos esperados são baseados em fundamentos equilibrados, em vez de suposições agressivas ou excessivamente otimistas. Se a execução permanecer consistente e o sentimento se fortalecer no software de folha de pagamento em nuvem, a Paylocity tem espaço para superar o ponto médio dessas estimativas.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Paylocity: Perspectiva de crescimento e avaliação

Os fundamentos da empresa parecem estáveis e apoiados por uma receita recorrente e uma gestão de custos disciplinada.

- Previsão de crescimento da receita: 9.3%

- Previsão de margem operacional: 31.1%

- P E futuro usado: 19.7x

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E futuro de 19,7x, sugere cerca de US$ 196/ação em meados de 2028

- Isso implica um retorno total de aproximadamente 33%, ou cerca de 11,7% anualizado

Esses dados apontam para um perfil de composição consistente, impulsionado mais pela expansão dos lucros do que por uma grande reavaliação. A Paylocity está avaliada de forma mais razoável hoje do que em períodos anteriores de alto crescimento, o que significa que os retornos esperados estão intimamente ligados à sua execução operacional.

Para os investidores, a Paylocity parece ser uma empresa de software estável, em vez de uma história de crescimento de alta volatilidade. Os retornos provavelmente seguirão os fundamentos, o que torna a ação atraente para aqueles que preferem um desempenho previsível a oscilações agressivas de alta.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está gerando o otimismo?

A Paylocity se beneficia de uma forte base de receitas recorrentes e da crescente adoção de seus módulos de RH e folha de pagamento. Os clientes geralmente expandem o uso ao longo do tempo, o que melhora o envolvimento e fortalece a retenção a longo prazo. A empresa também tem se concentrado em melhorias na automação e no fluxo de trabalho que facilitam as tarefas de RH, reduzem os processos manuais e melhoram a experiência geral do usuário. Esses aprimoramentos aumentam a satisfação do cliente e aumentam o apelo da plataforma.

Para os investidores, o otimismo vem da capacidade da Paylocity de manter os fundamentos estáveis, mesmo quando o mercado de software mais amplo esfria. A execução de seus produtos e as melhorias contínuas da plataforma sugerem que a empresa tem as ferramentas para sustentar um crescimento consistente dos lucros nos próximos anos.

Hipótese baixista: crescimento mais lento e pressão da concorrência

O maior desafio para a Paylocity é um ambiente de crescimento mais lento. A demanda de pequenas e médias empresas pode ser irregular, e a empresa enfrenta um cenário competitivo com grandes empresas estabelecidas e novos provedores que priorizam a nuvem. Se os clientes atrasarem as atualizações ou se as contratações continuarem lentas, o crescimento da receita poderá permanecer abaixo dos níveis históricos.

Para os investidores, o cenário de baixa está centrado na possibilidade de que a Paylocity mantenha uma forte lucratividade, mas não acelere o crescimento o suficiente para justificar uma avaliação significativamente mais alta. O cenário competitivo do setor e as condições macroeconômicas incertas podem limitar a recuperação das ações no curto prazo.

Perspectivas para 2028: quanto poderia valer a Paylocity?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E futuro de 19,7x, sugere que a Paylocity poderia ser negociada perto de US$ 196/ação em meados de 2028. Isso representa um retorno total de aproximadamente 33%, ou cerca de 11,7% anualizado.

Embora essa seja uma recuperação saudável, ela já pressupõe uma execução estável e margens consistentes. Para oferecer um aumento maior, a Paylocity precisaria melhorar as tendências de contratação de PMEs, adotar mais rapidamente módulos adicionais ou obter uma clara vantagem competitiva que eleve o crescimento acima das expectativas atuais. Sem esses catalisadores, os investidores devem esperar retornos sólidos, porém controlados.

Para os investidores, a Paylocity parece ser um composto de software confiável de longo prazo, apoiado por receitas recorrentes e alavancagem operacional eficiente. O cenário base sugere um aumento significativo e viável, com potencial para ganhos adicionais se a empresa superar a perspectiva moderada de hoje.

Empresas de IA com grande vantagem que Wall Street está negligenciando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>