Processamento automático de dados (ADP) tem estado sob pressão no último ano. O crescimento da receita desacelerou, o sentimento diminuiu e os nomes de software de folha de pagamento e HCM esfriaram. As ações são negociadas perto de US$ 255/ação, refletindo preocupações sobre as tendências da demanda e o ambiente macroeconômico mais amplo. Mesmo assim, a ADP continua sendo uma das empresas mais estabelecidas e consistentes do setor.

Recentemente, a ADP apresentou resultados mais estáveis que ajudaram a restaurar a confiança. A empresa manteve uma forte lucratividade, a receita flutuante se manteve melhor do que o esperado e a retenção de clientes e as reservas melhoraram. A ADP também expandiu seus recursos de automação e orientados por IA, reforçando sua posição como uma plataforma de missão crítica para as empresas. Esses desenvolvimentos sugerem que a ADP ainda é capaz de oferecer um desempenho estável, mesmo trabalhando em um ambiente mais lento.

Este artigo explora onde os analistas de Wall Street acham que a ADP poderia ser negociada até 2028. Reunimos metas de consenso e modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

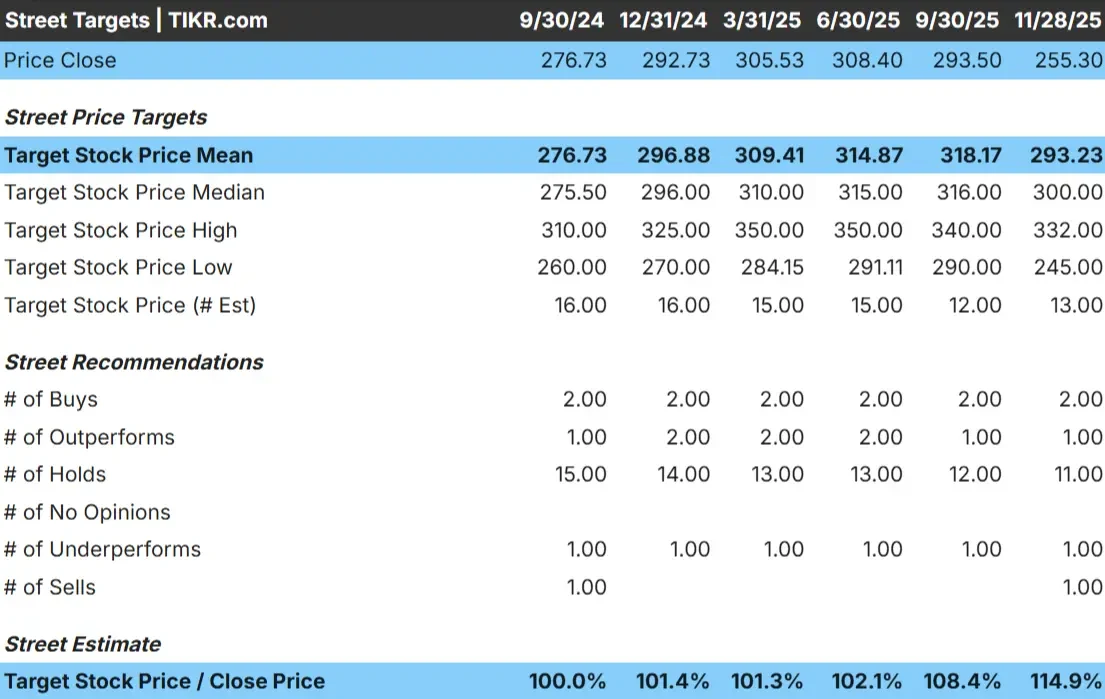

Hoje, a ADP é negociada perto de US$ 255/ação. O preço-alvo médio dos analistas é de US$ 293/ação, o que aponta para uma alta de cerca de 15%. Isso coloca a ação na categoria de alta modesta, sugerindo que a ADP poderia ter um desempenho ligeiramente superior se os lucros se mantiverem consistentes ou se as tendências do mercado de trabalho permanecerem estáveis.

Aqui está o detalhamento mais recente:

- Estimativaalta: ~$ 332/ação

- Estimativa baixa: ~$245/ação

- Meta mediana: ~$ 300/ação

- Classificações: 2 compras, 1 desempenho superior, 11 retenções, 1 desempenho inferior, 1 venda

A estreita faixa de previsões mostra que os analistas, em geral, concordam com a perspectiva de curto prazo da ADP. Para os investidores, isso reflete um perfil estável, em que a maior parte dos movimentos provavelmente seguirá os lucros, em vez de grandes mudanças de sentimento. A configuração favorece os investidores que preferem estabilidade e composição previsível.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Perspectiva de crescimento e avaliação da ADP

Os fundamentos da empresa parecem estáveis e sustentam uma perspectiva consistente de longo prazo:

- A receita está projetada para crescer 5,8%

- Espera-se que as margens operacionais atinjam cerca de 27,2%

- As ações são negociadas a cerca de 23x o lucro futuro

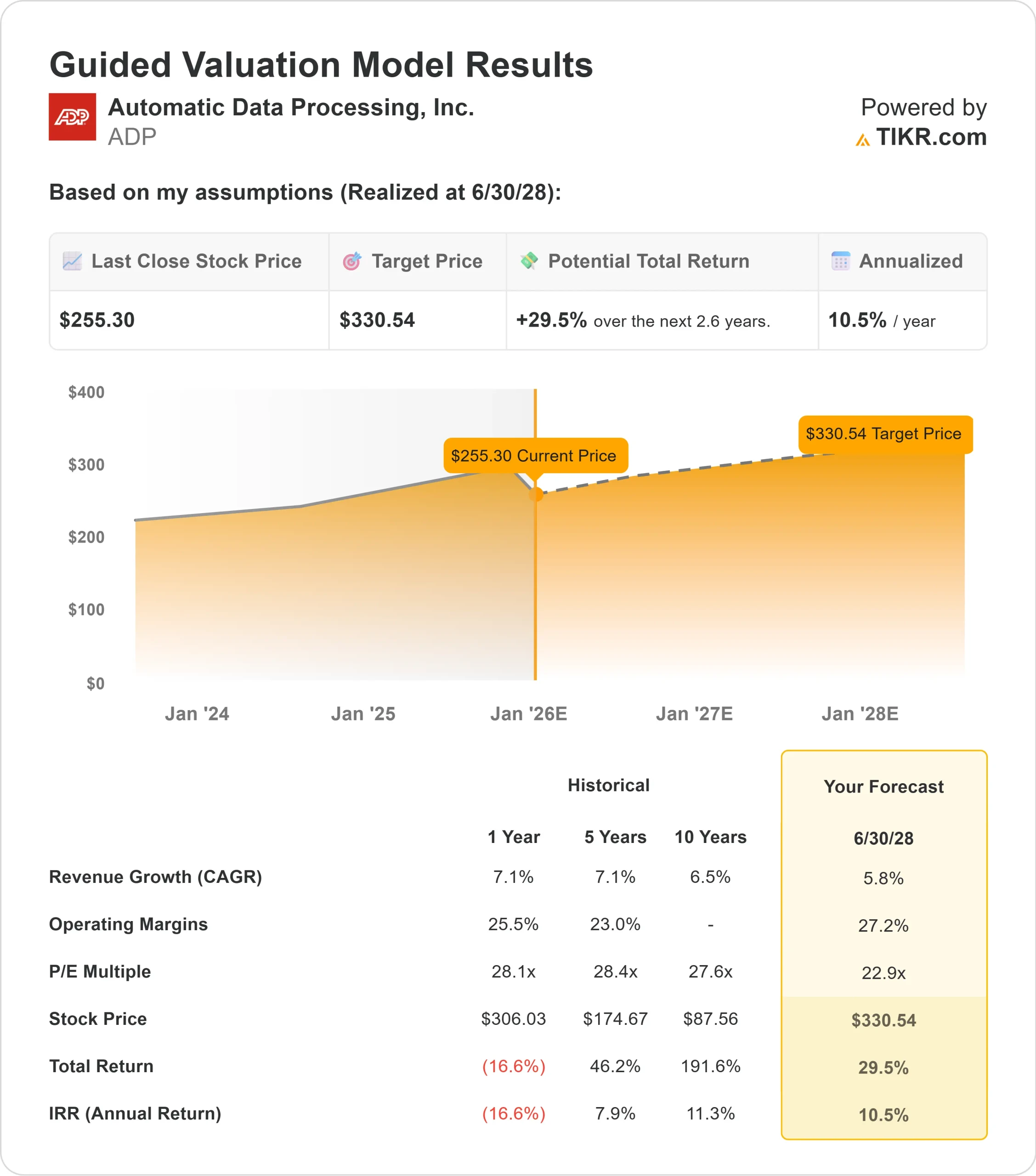

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E futuro de 22,9x, sugere cerca de US$ 331/ação em meados de 2028

- Isso implica um aumento total de 29,5%, ou cerca de 10,5% de retorno anualizado

Esses números indicam que a ADP pode continuar a se acumular de forma constante, apoiada por margens sólidas, receita recorrente e um modelo de negócios que se mantém bem em diferentes ciclos de mercado. A maior parte dos retornos esperados vem do crescimento consistente dos lucros, e não de mudanças na avaliação.

Para os investidores, a ADP parece ser uma empresa de composição confiável, e não uma história de alto crescimento. Sua estabilidade, fluxos de caixa previsíveis e alta retenção de clientes criam uma base sólida para o desempenho de longo prazo.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está motivando o otimismo?

A ADP continua sendo uma das empresas mais resistentes no setor de folha de pagamento e tecnologia de RH. Seus serviços são de missão crítica para as empresas, a retenção é alta e sua base de receita recorrente leva a um desempenho previsível. A empresa continua aprimorando sua plataforma com automação e ferramentas orientadas por IA que ajudam os clientes a gerenciar a folha de pagamento, a conformidade e as operações da força de trabalho com mais eficiência.

Esses pontos fortes dão aos investidores a confiança de que a ADP pode manter um crescimento estável, mesmo quando as condições econômicas diminuírem. A empresa foi criada para uma composição estável em vez de oscilações drásticas, o que a torna atraente para investidores de longo prazo.

Caso Bear: crescimento mais lento e um múltiplo premium

A principal preocupação da ADP é uma desaceleração no crescimento da receita. As expectativas apontam para uma expansão apenas moderada, o que pode não justificar totalmente a avaliação premium das ações. Se as contratações diminuírem, o crescimento dos salários enfraquecer ou a renda variável diminuir, os lucros da ADP poderão ficar sob pressão.

A concorrência é outro fator a ser observado. Empresas como Paychex, Workday e UKG continuam a investir em ferramentas de HCM de última geração. À medida que o cenário se torna mais competitivo, o poder de fixação de preços e a aquisição de clientes podem se tornar mais desafiadores. Para os investidores, o risco não é a deterioração dos negócios, mas a possibilidade de o mercado ficar menos disposto a suportar um múltiplo premium para um crescimento mais lento.

Perspectivas para 2028: Qual poderia ser o valor da ADP?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E futuro de 22,9x, sugere que a ADP poderia ser negociada perto de US$ 331/ação até 2028. A partir do preço atual de cerca de US$ 255/ação, isso representa um aumento total de aproximadamente 30%, ou cerca de 10,5% de retorno anualizado.

Embora esse seja um perfil de retorno saudável, ele já pressupõe uma execução sólida e um mercado de trabalho estável. Um crescimento mais rápido da receita, uma alavancagem operacional mais forte ou um ambiente favorável de taxas seriam necessários para desbloquear um aumento adicional.

Para os investidores, a ADP se destaca como uma empresa confiável de longo prazo. Suas margens consistentes, base de receitas recorrentes e serviços de missão crítica criam um cenário sólido para uma composição constante. O potencial para ganhos extraordinários depende do desempenho superior às expectativas da administração e da adoção contínua das ferramentas digitais e de automação da ADP.

Empresas de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>