Principais conclusões:

- Trajetória da receita: A LVMH Moët Hennessy - Louis Vuitton, Société Européenne produziu cerca de € 85 de receita em 2024 e cerca de € 83 de LTM, o que configura uma redefinição após uma tendência de (2)% ao ano.

- Perfil da margem: A LVMH apresenta uma margem operacional de 23% no modelo, em comparação com um nível histórico de 1 ano de 27%, o que mostra que a pressão da lucratividade é mais importante do que o crescimento do volume.

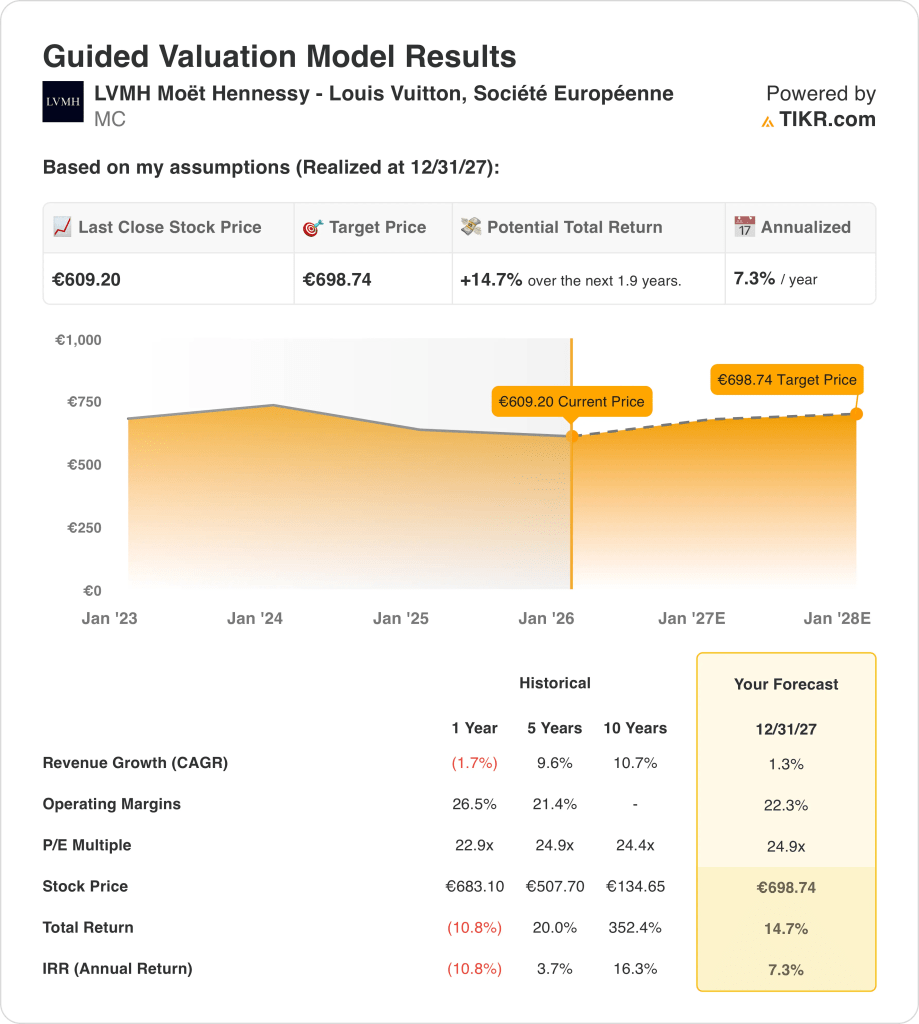

- Projeção de preço: A meta é chegar a € 699 em 2027, contra os € 609 atuais, usando um P/L de 25x, que ancora os retornos à manutenção de uma avaliação elevada.

- Perspectiva de retorno: Isso implica um retorno total de 15% ao longo de cerca de 2 anos, o que equivale a cerca de 7% anualizado e define um resultado de caso base moderado.

A LVMH Moët Hennessy - Louis Vuitton, Société Européenne(MC) está reformulando a liderança com Pietro Beccari assumindo a função de LVMH Fashion Group em janeiro de 2026, o que sinaliza um controle mais rígido sobre a execução em todo o portfólio de moda.

A receita da empresa caiu para cerca de € 83 em uma base LTM de cerca de € 85 em 2024, o que é importante porque a normalização da demanda impulsiona o debate sobre o crescimento de curto prazo.

A LVMH entregou cerca de 20 euros de lucro operacional em 2024 e uma margem operacional de 23%, o que mostra que o poder de precificação ainda traz resultados, mesmo com a diminuição da receita.

A LVMH é negociada perto de € 609, com um P/L de 25x, e o modelo implica € 699 até 2027, o que estabelece uma tensão entre as premissas de crescimento de receita de 1% e uma avaliação que ainda precifica a durabilidade do prêmio.

O que o modelo diz sobre as ações da MC

Avaliamos a LVMH Moët Hennessy - Louis Vuitton, Société Européenne associando os níveis atuais de receita operacional, a escala da marca e a disciplina de capital aos resultados da avaliação modelada.

Usando um crescimento de receita de 1,3%, margens operacionais de 22,3% e um P/E de saída de 24,9x, o modelo projeta a LVMH em € 698,74 por ação.

Isso implica um retorno total de 14,7%, ou 7,3% anualizado, ao longo de 1,9 anos, terminando com um preço-alvo de € 699

Nossas premissas de avaliação

O modelo de avaliação do TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da MC:

1. Crescimento da receita: 4.4%

A LVMH Moët Hennessy - Louis Vuitton, Société Européenne apresentou um crescimento de receita de 9,6% em cinco anos, com normalização após um declínio de -1,7% no último ano, de acordo com estimativas agregadas de analistas que refletem a moderação do ciclo.

A execução atual mostra que a LVMH Moët Hennessy - Louis Vuitton, Société Européenne estabilizou a receita em cerca de 85 bilhões de euros, à medida que a demanda de luxo esfriou na Ásia, enquanto a Europa e os preços compensaram a pressão de volume, com base nas estimativas de consenso do mercado.

O crescimento futuro depende da precificação orientada pela marca, da disciplina do mix de varejo e da recuperação gradual da China, enquanto a sensibilidade macroeconômica e a exposição ao atacado limitam a aceleração, de acordo com as previsões combinadas do mercado.

Uma premissa de crescimento de receita de 4,4% equilibra a força da marca a longo prazo com um ciclo de luxo mais lento e efeitos de base mais altos.

2. Margens operacionais: 15.8%

A LVMH Moët Hennessy - Louis Vuitton, Société Européenne historicamente apresentou alavancagem operacional com margens acima de 20% durante os anos de pico de demanda, apoiada pelo poder de precificação e eficiência de escala, de acordo com as expectativas dos analistas pesquisados.

A recente pressão sobre as margens reflete volumes mais baixos, custos de varejo mais altos e a normalização de picos anteriores, com margens de lucro líquido em torno de 18% no último ano, com base nas estimativas de consenso das ruas.

A sustentabilidade da margem depende da disciplina de custos, de aumentos seletivos de preços e da inclinação do mix de marcas para artigos de couro e joias com maior contribuição, de acordo com as estimativas agregadas dos analistas.

Uma suposição de margem normalizada de 15,8% reflete uma lucratividade conservadora ao longo do ciclo, preservando a economia premium.

3. Múltiplo P/E de saída: 24,9x

A LVMH Moët Hennessy - Louis Vuitton, Société Européenne tem sido historicamente negociada entre aproximadamente 23x e 25x os lucros durante períodos de crescimento estável, refletindo a durabilidade da marca e a geração de caixa, de acordo com as previsões de mercado agrupadas.

A avaliação atual incorpora cautela à medida que o crescimento dos lucros diminui, mesmo que a solidez do balanço patrimonial e os retornos de capital permaneçam intactos, com base nas estimativas de consenso das ruas.

A confiança dos investidores depende da manutenção das margens e do crescimento estável, em vez de uma expansão rápida, o que limita a expansão do múltiplo, mas apoia a estabilidade da avaliação, de acordo com as expectativas dos analistas pesquisados.

Um múltiplo de saída de 24,9x reflete o sentimento equilibrado em relação à qualidade, à escala e ao crescimento normalizado sem pressupor uma reavaliação.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados da LVMH Moët Hennessy - Louis Vuitton, Société Européenne dependem da demanda global de luxo, do poder de precificação da marca e da disciplina de custos, criando uma série de caminhos plausíveis até 2029.

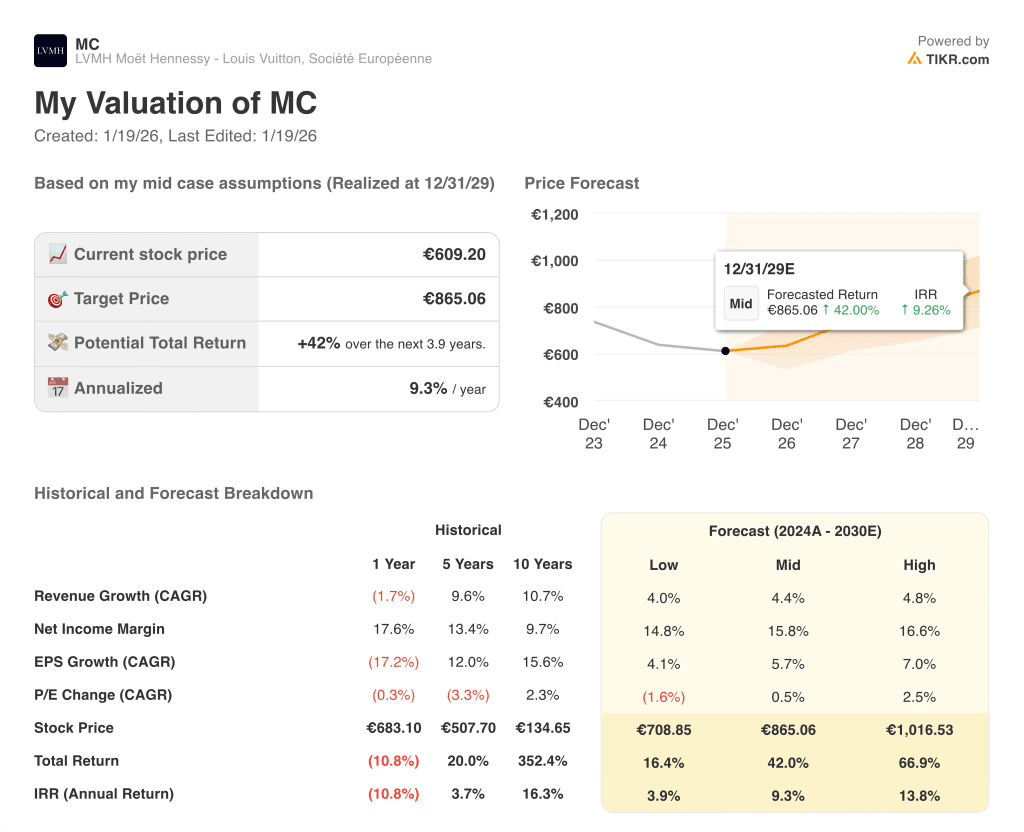

- Caso baixo: se a demanda de luxo permanecer irregular, o impulso da marca desacelerar na Ásia e os custos permanecerem elevados, a receita crescerá cerca de 4,0% e as margens líquidas se manterão próximas de 14,8% → retorno anualizado de 3,9%

- Caso médio: Com o desempenho estável das principais marcas, a disciplina de preços intacta e os custos normalizados, o crescimento da receita fica próximo de 4,4% e as margens líquidas melhoram para 15,8% → 9,3% de retorno anualizado.

- Caso alto: se a força da marca for reacelerada, a demanda asiática melhorar e a alavancagem operacional se fortalecer, a receita atingirá cerca de 4,8% e as margens líquidas se aproximarão de 16,6% → 13,8% de retorno anualizado.

Qual é o potencial de alta da empresa a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!