Principais conclusões:

- Pivô estratégico: A Repsol (REP) está equilibrando seu negócio legado de petróleo com um grande impulso na energia renovável, visando a 9-10 gigawatts de capacidade de baixo carbono até 2027.

- Projeção de preço: Apesar da transformação, nosso modelo sugere que a ação só poderá atingir € 16 por ação até dezembro de 2027.

- Retornos esperados: Essa meta implica um retorno anualizado escasso de 2,1%, sugerindo que a ação poderia ser "dinheiro morto" para os investidores em crescimento, apesar de seu alto rendimento.

- O jogo da renda: embora o dividendo deva aumentar para € 1,05 por ação, a redução das receitas e a compressão da avaliação podem limitar os retornos totais.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A Sacyr(SCYR) não é mais uma empresa de construção; é uma máquina de infraestrutura.

O grupo espanhol passou anos revezando ativos para se concentrar em concessões de P3 (Parceria Público-Privada). Os resultados estão aparecendo na demonstração do fluxo de caixa. O fluxo de caixa operacional cresceu 11%, chegando a 890 milhões de euros nos primeiros nove meses do ano.

A empresa continua a reabastecer seu portfólio com prêmios de alta qualidade. Entre os prêmios recentes estão o projeto Novara City of Health, de €525 milhões, na Itália, e uma enorme usina de reutilização de água em Antofagasta, no Chile, com um investimento de €300 milhões.

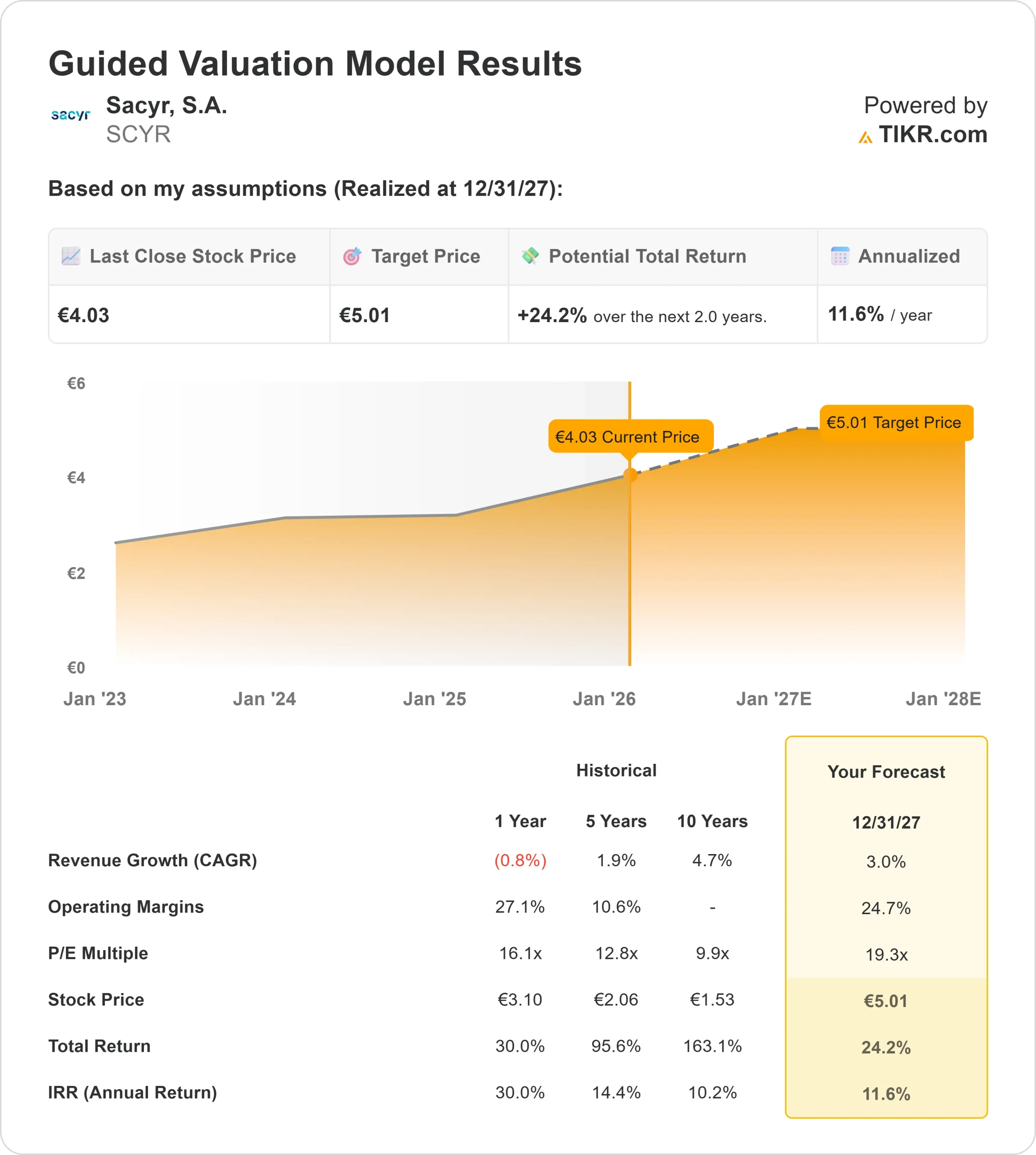

Com as ações sendo negociadas a € 4,03, o mercado está avaliando a Sacyr com um desconto em relação ao valor intrínseco de seus ativos. A avaliação da própria administração do portfólio de concessões é de quase € 4 bilhões, o que sugere que o patrimônio está subvalorizado.

O que o modelo diz sobre as ações da SCYR

Avaliamos o potencial da Sacyr até 2027, levando em conta a estabilidade de seus fluxos de caixa de concessão e a execução contínua de seu plano de rotação de ativos.

Usando uma previsão de crescimento de receita de 3,0% (CAGR) e margens operacionais de 24,7%, o modelo projeta que a ação poderá atingir € 5 até o final de 2027.

Isso implica um retorno anualizado de 11,6% nos próximos dois anos.

Esse perfil de retorno é atraente para uma ação defensiva. Ele sugere que, à medida que o mercado se sentir mais confortável com o perfil da dívida da Sacyr e com seu status de pure-play, o múltiplo de avaliação se manterá estável enquanto os lucros se acumulam.

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da SCYR:

1. Crescimento da receita: 3.0%

A licitação seletiva garante qualidade em vez de quantidade.

A Sacyr não está buscando a receita pela receita. Recentemente, a empresa alienou seus ativos de concessão na Colômbia, o que afetou as comparações de curto prazo, mas fortaleceu o balanço patrimonial.

O crescimento agora é impulsionado pela entrada em operação de novos ativos. A empresa colocou 3 ativos em operação este ano, incluindo as Rutas del Este no Paraguai e o Ferrocarril Central no Uruguai (não explicitamente mencionados no texto, mas implícitos no contexto de "4 novos prêmios de concessão").

Prevemos um crescimento estável da receita de 3,0% CAGR até 2027. Isso reflete a natureza vinculada à inflação das tarifas de rodovias com pedágio e o aumento de novos projetos, como a Rodovia Buga-Buenaventura na Colômbia.

2. Margens operacionais: 24,7%

As concessões geram margens elevadas.

A mudança no mix é dramática. A margem EBITDA aumentou no período, impulsionada pela eficiência operacional da divisão de concessões. A construção, embora menor, também está apresentando bom desempenho, com margens estáveis em 4,8%.

Projetamos que as margens operacionais (EBIT) se normalizem em 24,7%, um valor muito alto, típico das operadoras de infraestrutura, em que a maior parte dos custos é de capex inicial em vez de opex contínuo.

3. Múltiplo P/E de saída: 19,3x

Avaliação semelhante à de uma concessionária de serviços públicos.

Atualmente, a Sacyr é negociada a cerca de 16,1x o lucro.

Nosso modelo pressupõe um múltiplo de saída de 19,3x até 2027.

Essa expansão pressupõe que a Sacyr será cada vez mais vista como uma "proxy de títulos" ou empresa de infraestrutura de serviços públicos, em vez de uma construtora cíclica. Com 92% do EBITDA proveniente de concessões, essa reavaliação é justificada pelo perfil de risco mais baixo dos fluxos de caixa.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontecerá se as coisas melhorarem ou piorarem?

Os investidores devem ter cautela com relação ao horizonte de longo prazo (essas são estimativas, não retornos garantidos):

- Caso baixo: se as taxas de juros permanecerem altas ou a execução cair, a ação poderá sofrer uma queda significativa, com nosso modelo avançado mostrando um potencial de retorno anual de -4,4%.

- Caso médio (longo prazo): Notavelmente, nosso modelo avançado de 4 anos é muito mais conservador do que o modelo guiado de 2 anos, projetando essencialmente 0% de retorno anual (preço fixo) até 2029.

- Caso alto: se o mercado reavaliar agressivamente as ações para que correspondam à avaliação de ativos de 4 bilhões de euros, os retornos poderão chegar a 3,6% de retorno anual no cenário avançado conservador, mas provavelmente mais altos se o valor total dos ativos for realizado.

(Observação para o investidor: há uma discrepância entre a visão de curto prazo de alta (TIR de 11,6%) e a visão de longo prazo estável (TIR de 0%). A tese de investimento se baseia fortemente em uma realização de valor no curto prazo, talvez por meio de mais vendas de ativos ou dividendos).

Veja o que os analistas preveem para os próximos 5 anos para as ações da SCYR (grátis com TIKR) >>>

Qual é a tendência de alta das ações da Sacyr a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é preciso são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!