Principais estatísticas das ações da Spx Technologies

- Intervalo de 52 semanas: US$ 130 a US$ 247

- Preço atual: US$ 223

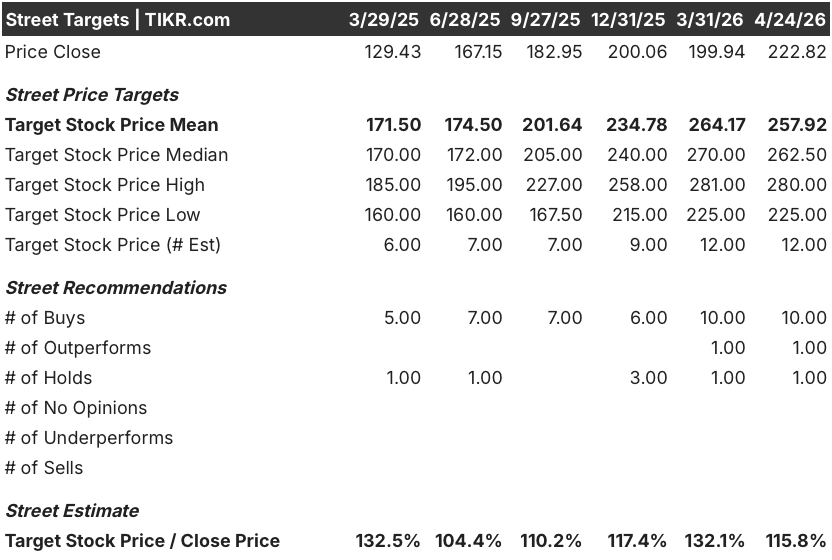

- Meta média da rua: US$ 258

- Meta alta da rua: US$ 280

- Consenso dos analistas: 10 compras, 1 desempenho superior, 1 retenção, 0 vendas

- Meta do modelo TIKR (dezembro de 2030): US$ 263

O que aconteceu?

A SPX Technologies(SPXC) é uma empresa industrial com sede em Charlotte que fabrica sistemas de aquecimento, resfriamento e detecção altamente projetados para data centers, hospitais, aeroportos e clientes de defesa em todo o mundo.

A empresa encerrou o ano fiscal de 2025 com uma receita de US$ 2,265 bilhões, um aumento de 14,2% em relação ao ano anterior, e um EPS ajustado para o ano inteiro de US$ 6,76, que ficou próximo ao limite superior de sua faixa de orientação de US$ 6,65 a US$ 6,80.

O quarto trimestre, por si só, contou uma história mais nítida: a receita atingiu US$ 637,30 milhões, um aumento de 19,4% em relação ao ano anterior e acima da estimativa de Street de US$ 625,98 milhões, enquanto o EPS ajustado de US$ 1,88 superou por pouco o consenso de US$ 1,87.

O trimestre foi impulsionado pelo funcionamento conjunto de dois motores de segmento: A receita de HVAC cresceu 16,4%, impulsionada pelo crescimento orgânico do volume de 10,3% e pela contribuição da aquisição da Sigma & Omega, enquanto a receita de Detecção & Medição aumentou 26,3%, com a KTS respondendo por 23,2% desse ganho.

A próxima etapa da história das ações da SPX Technologies está baseada nos centros de dados.

O CEO Gene Lowe disse na teleconferência de resultados do quarto trimestre: "Temos um vencedor aqui", referindo-se à OlympusMAX, a nova torre de resfriamento de grande tonelagem da empresa projetada para implantações de data center em hiperescala, que atingiu sua meta de reservas de US$ 50 milhões em 2025 e já está se convertendo em receita em 2026.

A receita do data center foi de aproximadamente 9% do total de vendas em 2025, o que corresponde a cerca de US$ 200 milhões, em comparação com aproximadamente 7% no ano anterior, e a gerência orientou esse número para atingir cerca de 12% da receita em 2026, o que implica um crescimento de aproximadamente 50% somente nesse segmento.

Para dar suporte a essa demanda, a SPX está empregando aproximadamente US$ 100 milhões em despesas de capital nas instalações de HVAC em 2026, além dos US$ 60 milhões investidos em 2025, visando cerca de US$ 700 milhões de capacidade de produção incremental quando suas novas fábricas no Alabama e no Tennessee atingirem a produção total.

Duas aquisições concluídas no primeiro trimestre de 2026 ampliam ainda mais a plataforma: Thermolec, líder canadense em aquecimento de dutos elétricos, e Air Enterprises e Rahn Industries, o antigo segmento de tratamento de ar da Crawford United, adquirido por aproximadamente US$ 300 milhões.

A administração orientou a receita de 2026 para uma faixa de US$ 2,535 bilhões a US$ 2,605 bilhões e o EBITDA ajustado para US$ 590 milhões a US$ 620 milhões, o que implica um crescimento de cerca de 20% do EBITDA no ponto médio e coloca o EPS ajustado em uma faixa de US$ 7,60 a US$ 8,00.

A opinião de Wall Street sobre as ações da SPXC

A batida do quarto trimestre confirma que a carteira de pedidos de HVAC das ações da SPX Technologies não é especulativa - ela está bloqueada, crescendo organicamente a dois dígitos e prestes a aumentar.

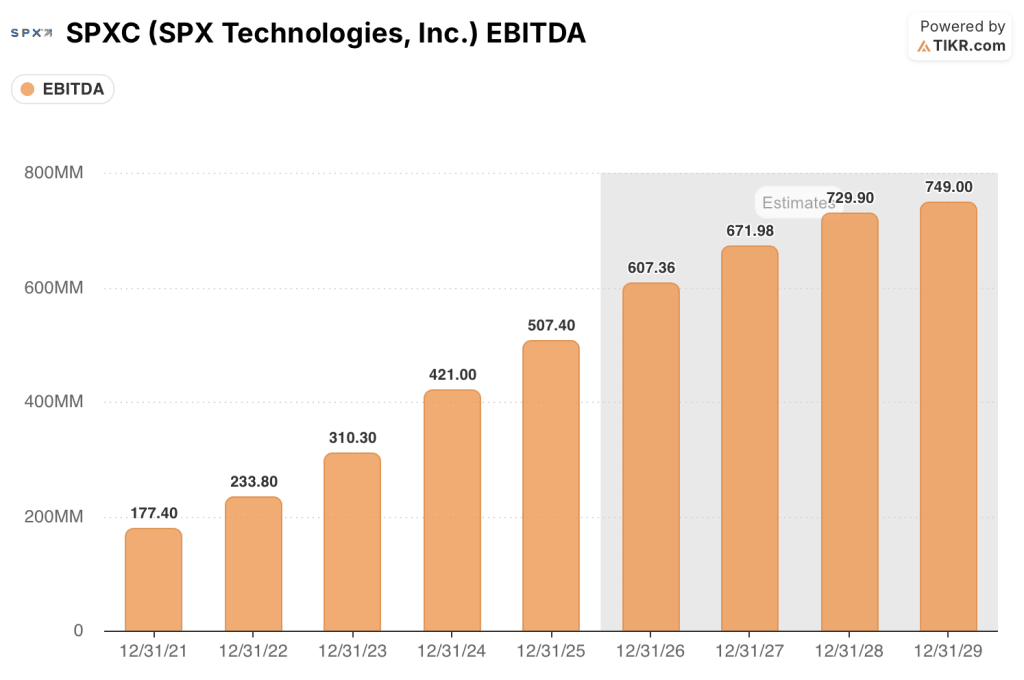

O EBITDA ajustado da SPXC cresceu 20,5%, chegando a US$ 507,4 milhões no ano fiscal de 2025, e o consenso agora projeta que esse número chegue a US$ 607 milhões em 2026 (cerca de 20% de crescimento) e a cerca de US$ 670 milhões em 2027 (cerca de 10% de crescimento), refletindo a confiança de Street na primeira fase do aumento da capacidade, ao mesmo tempo em que precifica uma desaceleração natural à medida que os ventos favoráveis de 2026 provenientes de aquisições e da nova capacidade diminuem.

Dez dos 12 analistas que cobrem as ações da SPX Technologies têm classificações equivalentes a compra, com uma meta de preço médio de US$ 258 contra um preço atual de US$ 223, o que implica em um aumento de aproximadamente 16%; o que Street está esperando especificamente é a evidência de que a instalação de Madison, Alabama, comece a ser montada no segundo semestre de 2026 dentro do cronograma, uma vez que essa instalação sustenta a confiança da administração em sustentar o crescimento da receita do data center em 2027 e 2028.

O spread da meta, de US$ 225 na extremidade inferior a US$ 280 na superior, mapeia quase exatamente as duas visões concorrentes sobre a execução da capacidade: os ursos ancorados perto de US$ 225 estão precificando o atrito inicial e um mix de HVAC não relacionado a data centers mais suave, enquanto os touros em US$ 280 estão subscrevendo um aumento suave em ambas as novas instalações e bloqueios contínuos de demanda de hiperescaladores semelhantes ao compromisso plurianual que Lowe descreveu na teleconferência de resultados.

Negociadas a cerca de 28x o EBITDA futuro, em comparação com uma média histórica de 5 anos próxima de 20x, as ações da SPX Technologies parecem razoavelmente avaliadas nos níveis atuais, uma vez que o catalisador de crescimento do EBITDA de 2026 é bem compreendido por Street e grande parte da expansão de capacidade de US$ 700 milhões já está na orientação, deixando um potencial limitado de reavaliação até que a receita de 2027 e 2028 dessas instalações se torne visível.

A sinalização da gerência de que um hiperscaler já bloqueou vários anos de demanda crescente de OlympusMAX confirma que a carteira de pedidos é durável, mas agora é o caso base do mercado, o que não é uma surpresa.

O risco é a pressão de custos impulsionada por tarifas sobre o aço e o alumínio, que o CFO Mark Carano reconheceu como um item a ser observado, uma vez que a fabricação de HVAC é intensiva em materiais, mesmo com grande parte do fornecimento doméstico.

O catalisador é o lucro do primeiro trimestre de 2026, em 30 de abril, no qual os investidores ficarão atentos ao crescimento das reservas de data center além da linha de base de US$ 50 milhões para 2025 e a qualquer atualização sobre as instalações da TAMCO no Tennessee, que devem atingir a produção inicial até o final do primeiro trimestre.

O que diz o modelo de avaliação?

O modelo TIKR atribui um preço-alvo médio de US$ 263 às ações da SPX Technologies, ancorado em um EPS CAGR futuro de cerca de 6% até 2030, uma margem de lucro líquido que se expande para aproximadamente 16% e uma compressão anual de P/L de cerca de 1% à medida que o múltiplo se normaliza a partir de seu nível elevado atual.

Essa meta intermediária implica um retorno total de 18% ao longo de aproximadamente 4,7 anos, ou cerca de 3,6% anualizado - e a uma taxa de crescimento já bem compreendida pelas ruas, as ações da SPX Technologies parecem razoavelmente valorizadas perto de seu preço atual, com o lado positivo exigindo uma composição paciente em vez de um catalisador de reavaliação de curto prazo.

O caso de investimento para a SPXC depende de uma única pergunta: a expansão da capacidade de US$ 700 milhões se traduz em um crescimento sustentado do EBITDA de mais de 15% após 2026 ou o crescimento desacelera mais rapidamente do que o mercado espera quando os ventos favoráveis da aquisição e a rampa das instalações se esgotarem?

O que precisa dar certo

- A receita do data center atinge cerca de 12% do total de vendas em 2026 (aproximadamente US$ 312 milhões no ponto médio da orientação), confirmando o ritmo de crescimento de 50% descrito pela gerência

- As instalações de Madison, Alabama, atingem a montagem inicial no segundo semestre de 2026 e entram em produção no início de 2027, mantendo o cronograma de capacidade incremental de US$ 700 milhões

- As margens do EBITDA ajustado se mantêm na faixa de 23% a 24% até 2026, apesar de aproximadamente 50 pontos-base de custos temporários de início de operação decorrentes do aumento da capacidade da nova fábrica

- O segmento de Detecção e Medição apresenta um crescimento orgânico médio de um dígito, excluindo a retirada do projeto de US$ 20 milhões, apoiado por uma carteira de pedidos de final de ano recorde de US$ 350 milhões (aumento orgânico de 43% em relação ao ano anterior)

O que pode dar errado

- As margens de HVAC serão reduzidas ainda mais do que os 50 pontos-base orientados para os custos iniciais, caso as instalações em expansão no Alabama e no Tennessee sofram atrasos na entrega de equipamentos ou atritos na produção

- Os mercados finais de HVAC fora do data center (bateria, automotivo, semicondutores, imóveis comerciais) permanecem fracos, deixando o segmento exposto a um conjunto restrito de fatores de crescimento

- O pressuposto de compressão anual de P/L de 1,3% do modelo TIKR se acelera se o setor industrial mais amplo se desvalorizar, comprimindo o perfil de retorno, mesmo que os lucros sejam compostos conforme o esperado

- A pressão tarifária sobre o aço e o alumínio aumenta os custos de insumos no segmento de HVAC, no qual a fabricação sob encomenda limita a capacidade da empresa de fazer uma cobertura prévia da exposição de materiais

Você deve investir na SPX Technologies, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da SPXC e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a SPX Technologies, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da SPXC no TIKR gratuitamente →