Principais conclusões:

- A NextEra Energy (NEE) superou as estimativas do primeiro trimestre de 2026 com um lucro por ação ajustado de US$ 1,09, um aumento de 10% em relação ao ano anterior, já que sua carteira de projetos de energias renováveis continuou a crescer.

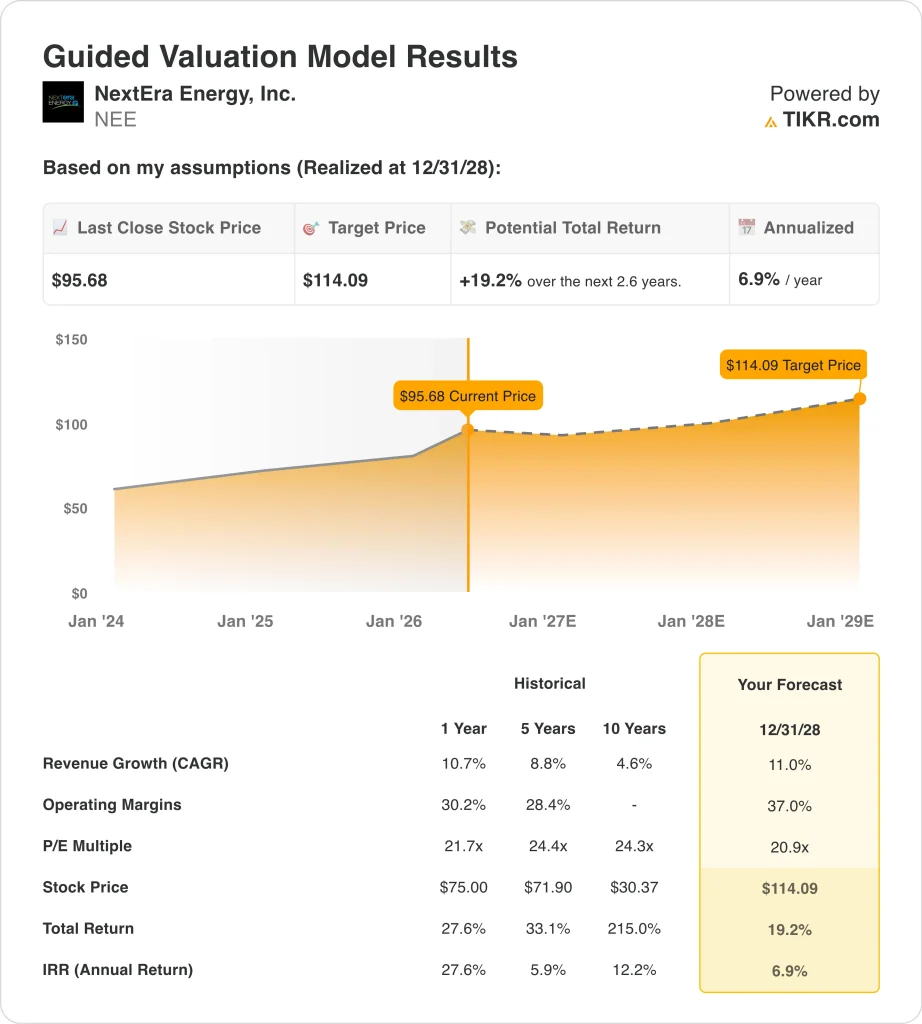

- As ações da NEE são negociadas a cerca de US$ 96, perto de sua máxima de US$ 99 em 52 semanas. O consenso dos analistas estabelece um valor justo em torno de US$ 99.

- As ações da NEE poderiam subir de US$ 96 para cerca de US$ 114 por ação até dezembro de 2028. Isso implica um retorno total de cerca de 19% e um retorno anualizado de cerca de 7%.

O que aconteceu?

A NextEra Energy (NEE) divulgou o lucro por ação ajustado do primeiro trimestre de 2026 de US$ 1,09 em 23 de abril de 2026, um aumento de 10% em relação ao ano anterior e acima das estimativas dos analistas. A carteira de projetos de energia renovável da empresa também cresceu durante o trimestre. As ações subiram após os resultados. E o sentimento dos investidores em relação aos nomes de serviços públicos e energia limpa continua amplamente positivo em 2026.

A NextEra é a maior geradora de energia eólica e solar do mundo. Ela também opera a Florida Power and Light, que é a maior concessionária de energia elétrica dos EUA em volume de vendas de eletricidade no varejo.

Essa combinação de receita de serviços públicos regulamentados e geração de energia renovável de rápido crescimento cria um modelo de negócios diferenciado e defensivo. E os fluxos de caixa estáveis do segmento regulado proporcionam uma base de ganhos confiável.

A Comissão Reguladora Nuclear dos EUA renovou as licenças da usina nuclear St. Lucie da NextEra até 2056 e 2063. E a NextEra espera finalizar acordos sobre projetos de energia de data center movidos a gás apoiados pelo Japão dentro de três meses, a partir de abril de 2026.

Esses desenvolvimentos ampliam significativamente a base de produção de energia de longo prazo da empresa. Mas as ações da NEE já estão sendo negociadas perto de sua máxima de 52 semanas, de US$ 99, muito perto da meta de consenso dos analistas.

A NextEra também anunciou uma parceria para uma usina solar de 250 MW com a Graphic Packaging, no Texas, e um acordo de soluções de geração com a Xcel Energy. E a empresa paga dividendos trimestrais, contribuindo com um rendimento de dividendos de 2,6%. Esses atributos atraem os investidores focados em renda que buscam estabilidade.

Veja por que as ações da NextEra Energy podem continuar proporcionando retornos constantes e compostos até 2028, à medida que seu portfólio de energia renovável e nuclear cresce.

O que o modelo diz sobre as ações da NEE

Analisamos o potencial de alta das ações da NextEra Energy com base em suas operações de serviços públicos regulamentados, na crescente carteira de projetos de energia renovável e na expansão dos contratos de fornecimento de energia para data centers.

Com base em estimativas de crescimento de receita anual de cerca de 11%, margens operacionais de cerca de 37% e um múltiplo P/L normalizado de cerca de 21x, o modelo projeta que as ações da NextEra Energy poderiam subir de US$ 96 para cerca de US$ 114 por ação.

Isso representaria um retorno total de cerca de 19%, ou cerca de 7% anualizado nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da NEE:

1. Crescimento da receita: 11%

A NextEra entregou o EPS ajustado do primeiro trimestre de 2026 de US $ 1,09, um aumento de 10% em relação ao ano anterior, e sua carteira de pedidos de energias renováveis cresceu. A administração espera que o EPS ajustado de 2026 seja de US$ 3,92 a US$ 4,02, acima da faixa de US$ 3,62 a US$ 3,70 prevista para 2025. Além disso, os projetos de fornecimento de energia para data centers estão surgindo como um novo impulsionador de receita incremental.

Com base nas estimativas de consenso dos analistas, usamos cerca de 11% de crescimento anual da receita. Isso reflete a capacidade de geração renovável em expansão da NextEra, os crescentes contratos de fornecimento de energia para data centers e a base de serviços públicos regulamentados da Florida Power and Light. Além disso, o CAGR da receita da empresa para os próximos dois anos, de cerca de 12%, proporciona um alinhamento próximo.

Portanto, o crescimento de 11% é realista e apoiado por um pipeline de projetos ativo. A demanda de energia da infraestrutura de data center orientada por IA fornece um vento de cauda incremental além do crescimento tradicional de serviços públicos. E essa suposição está bem fundamentada em tendências observáveis do setor, e não em projeções especulativas.

2. Margens operacionais: 37%

A margem EBIT dos últimos doze meses da NextEra é de cerca de 29%, e sua margem bruta é de cerca de 61%. O segmento de serviços públicos regulamentados fornece um piso de margem estável por meio de preços previsíveis e regulamentados. E o segmento de geração de energia renovável se beneficia de contratos de compra de energia de longo prazo que fixam tanto a receita quanto as margens.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais de cerca de 37%. Isso pressupõe melhorias contínuas de eficiência nas operações de energia renovável e um mix crescente de geração contratada de margem mais alta. Além disso, os contratos de fornecimento de data center normalmente apresentam estruturas de preços atraentes de longo prazo.

O CAGR do EBITDA histórico de três anos da NextEra, de cerca de 20%, mostra um forte histórico de melhoria da lucratividade. Portanto, a meta de 37% reflete uma melhoria alcançável a partir da linha de base da margem atual. E as vantagens de escala em energia eólica e solar tornam difícil para os concorrentes igualar a estrutura de custos da NextEra nesse nível.

3. Múltiplo P/E de saída: 20,9x

A NextEra atualmente é negociada a um P/L para os próximos doze meses de cerca de 24x. As empresas de serviços públicos regulamentados e as empresas de energia limpa geralmente comandam múltiplos premium devido a fluxos de caixa previsíveis e perfis de lucros defensivos. No entanto, as ações da NEE já estão próximas da meta de consenso dos analistas, que é de cerca de US$ 99, o que sugere um aumento limitado no curto prazo decorrente de uma maior expansão dos múltiplos.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo P/L normalizado de cerca de 21x. Isso reflete uma modesta compressão do nível atual, uma vez que as taxas de crescimento se estabilizam durante o período da previsão. Além disso, leva em conta o ambiente de taxas de juros mais altas, que historicamente pressiona as avaliações das ações de serviços públicos.

O rendimento de dividendos de 2,6% contribui para o retorno total, mesmo sem uma valorização significativa das ações. Mas o retorno anualizado de cerca de 7% do modelo está abaixo do limite de 10% que muitos investidores em ações buscam. Portanto, a NEE é mais adequada como uma posição de menor volatilidade e orientada para a renda para investidores de longo prazo que priorizam a estabilidade e a renda de dividendos juntamente com uma modesta valorização do capital.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Cenários diferentes para as ações da NEE até 2034 mostram resultados variados com base na demanda de energia renovável, ganhos de contratos de data center e melhorias de eficiência de margem (essas são estimativas, não retornos garantidos):

- Caso baixo: O crescimento das energias renováveis desacelera e as taxas de juros mais altas comprimem as avaliações das concessionárias → cerca de 7% de retornos anuais

- Caso médio: O backlog de renováveis se converte conforme o esperado, e os contratos de energia do data center adicionam crescimento incremental ao negócio básico → cerca de 9% de retornos anuais

- Caso alto: Aceleração da demanda de data center, implantação mais rápida de renováveis e extensões de licenças nucleares geram ganhos acima do esperado → cerca de 11% de retorno anual

No futuro, as ações da NEE oferecem um potencial de retorno projetado relativamente modesto com base nas avaliações atuais e no resultado do modelo de curto prazo. O retorno anualizado de cerca de 7% até 2028 fica abaixo do limite de 10% almejado pela maioria dos investidores em ações voltadas para o crescimento.

No entanto, o rendimento de dividendos de 2,6% da NextEra, a receita previsível de serviços públicos regulamentados, os ventos favoráveis ao crescimento da energia limpa e as licenças de usinas nucleares recentemente prorrogadas fazem com que ela seja uma atraente posição defensiva para os investidores que priorizam uma volatilidade mais baixa e uma composição estável de longo prazo em relação à valorização máxima do capital.

Veja o que os analistas pensam sobre as ações da NEE neste momento (grátis com TIKR) >>>

Você deve investir na NextEra Energy?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a NEE e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a NEEjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!