Principais indicadores das ações da NextEra Energy

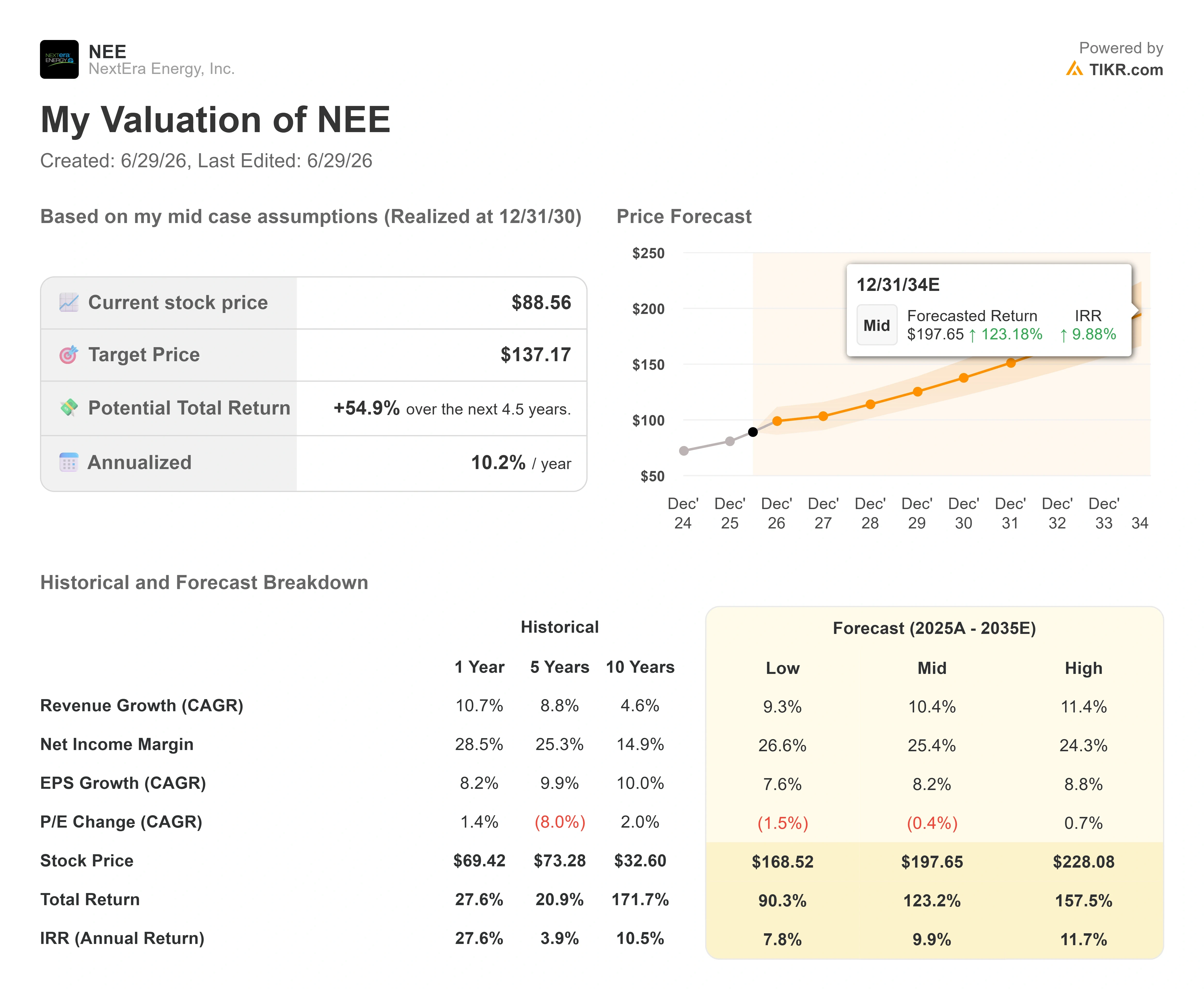

- Preço atual: US$ 88,56

- Preço-alvo (médio): ~US$ 137

- Preço-alvo do mercado: ~US$ 99

- Retorno total potencial: ~55% em 4,5 anos

- TIR anualizada: ~10%/ano

- Reação aos resultados: -1,01% (23 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

NextEra Energy (NEE) acaba de fazer uma das apostas mais ousadas já vistas no setor de energia dos Estados Unidos, e as ações mal se abalaram. Em 18 de maio, a maior concessionária de energia elétrica dos EUA concordou em comprar a Dominion Energy em uma transação totalmente em ações no valor de aproximadamente US$ 67 bilhões, uma operação que criaria a maior concessionária de energia elétrica regulada do mundo. Cinco semanas depois, a NEE fechou a US$ 88,56, quase exatamente no mesmo nível em que se encontrava antes do anúncio. Essa discrepância entre a magnitude da aposta e a indiferença das ações resume toda a situação no momento.

Os otimistas veem uma empresa aproveitando a onda de crescimento decisiva da década — a demanda por eletricidade proveniente de centros de dados de inteligência artificial — exatamente no momento em que a escala é mais importante. Os pessimistas veem um percurso regulatório de 12 a 18 meses em quatro estados e um histórico de grandes negócios que nunca foram concretizados. O mercado ainda não consegue responder à única pergunta que decide tudo: os reguladores permitirão que isso aconteça e, se permitirem, o preço já está baixo?

O que a administração realmente se comprometeu a fazer

A teleconferência sobre a fusão ofereceu aos investidores algo mais claro do que um comunicado à imprensa: uma meta de crescimento concreta com o nome do CEO. O presidente e CEO John Ketchum disse aos analistas que a empresa resultante da fusão espera “aumentar o lucro por ação ajustado em mais de 9% e o capital regulatório empregado em 11% até 2032”, apoiada por um portfólio de projetos de grande porte com mais de 130 gigawatts. Isso é importante porque representa um avanço. O plano independente da NextEra previa um crescimento do lucro por ação ajustado de 8% ou mais, portanto, o acordo representa a administração elevando sua própria meta de longo prazo, e não apenas aumentando a receita.

A lógica estratégica é a energia para IA. A empresa resultante da fusão atenderia cerca de 10 milhões de contas de clientes na Flórida, Virgínia, Carolina do Norte e Carolina do Sul, e o território da Dominion inclui o “Data Center Alley” do norte da Virgínia, a maior concentração de centros de dados do mundo. Ketchum apresentou o acordo como uma resposta a uma mudança estrutural, dizendo aos analistas que “a demanda por eletricidade está aumentando como nunca vimos em gerações” e que atendê-la “exige que aprimoremos nossa proposta de valor para o cliente, o que começa com escala”. Para uma concessionária de energia, escala não é vaidade. Ela reduz o custo de aquisição, construção e financiamento dos gastos de capital dos quais depende o crescimento baseado nas tarifas.

A estrutura é uma fusão isenta de impostos, totalmente em ações: os acionistas da Dominion receberão 0,8138 ação da NextEra cada um, deixando os acionistas da NextEra com cerca de 74,5% da empresa combinada. A administração espera que o negócio gere valor imediatamente após o fechamento.

Por que a ação não se movimentou

A reação moderada não é confusão; é precificação de risco. Após o anúncio, as ações da Dominion subiram cerca de 10%, enquanto as da NextEra caíram ligeiramente — o padrão clássico quando um adquirente paga um prêmio em ações. Desde então, a NEE tem oscilado, atingindo uma queda de 14,53% em 1º de junho de 2026, antes de se recuperar para uma queda de 9,52% no final de junho. A variação em 52 semanas conta a mesma história: uma alta de US$ 98,75 e uma baixa de US$ 67,20, com a ação atualmente situada no meio.

A hesitação se resume a uma palavra: aprovações. O negócio precisa da aprovação da FERC (a Comissão Federal Reguladora de Energia, que supervisiona a energia interestadual), da Comissão Reguladora Nuclear e dos órgãos reguladores de serviços públicos na Virgínia, Carolina do Norte e Carolina do Sul. As tentativas anteriores da NextEra de adquirir a Duke Energy, a Hawaiian Electric e a Oncor fracassaram na fase regulatória. Ketchum argumentou que desta vez a situação é estruturalmente diferente, dizendo aos analistas que “não temos exigências” ao iniciar o processo, além de US$ 2,25 bilhões em créditos nas contas dos clientes distribuídos ao longo dos dois primeiros anos após o fechamento do negócio. Se os reguladores concordarão ou não é a questão decisiva que o mercado aguarda.

Veja estimativas históricas e futuras para as ações da NextEra Energy (É grátis!) >>>

O que os números dizem sobre o preço

É aqui que a discrepância se torna interessante. O trimestre mais recente da NextEra foi sólido: lucro por ação ajustado (EPS) de US$ 1,09 no primeiro trimestre de 2026, um aumento de cerca de 10% em relação ao mesmo período do ano anterior, com a Energy Resources adicionando um recorde de 4 gigawatts à sua carteira de contratos. O mercado não se impressionou, fazendo com que as ações caíssem 1,01% no dia da divulgação, 23 de abril — um sinal de que as expectativas já estavam altas. O lucro líquido, com base nos princípios contábeis geralmente aceitos (GAAP), tem subido de forma constante, passando de US$ 6,8 bilhões em 2025 para estimativas de consenso acima de US$ 8 bilhões em 2026.

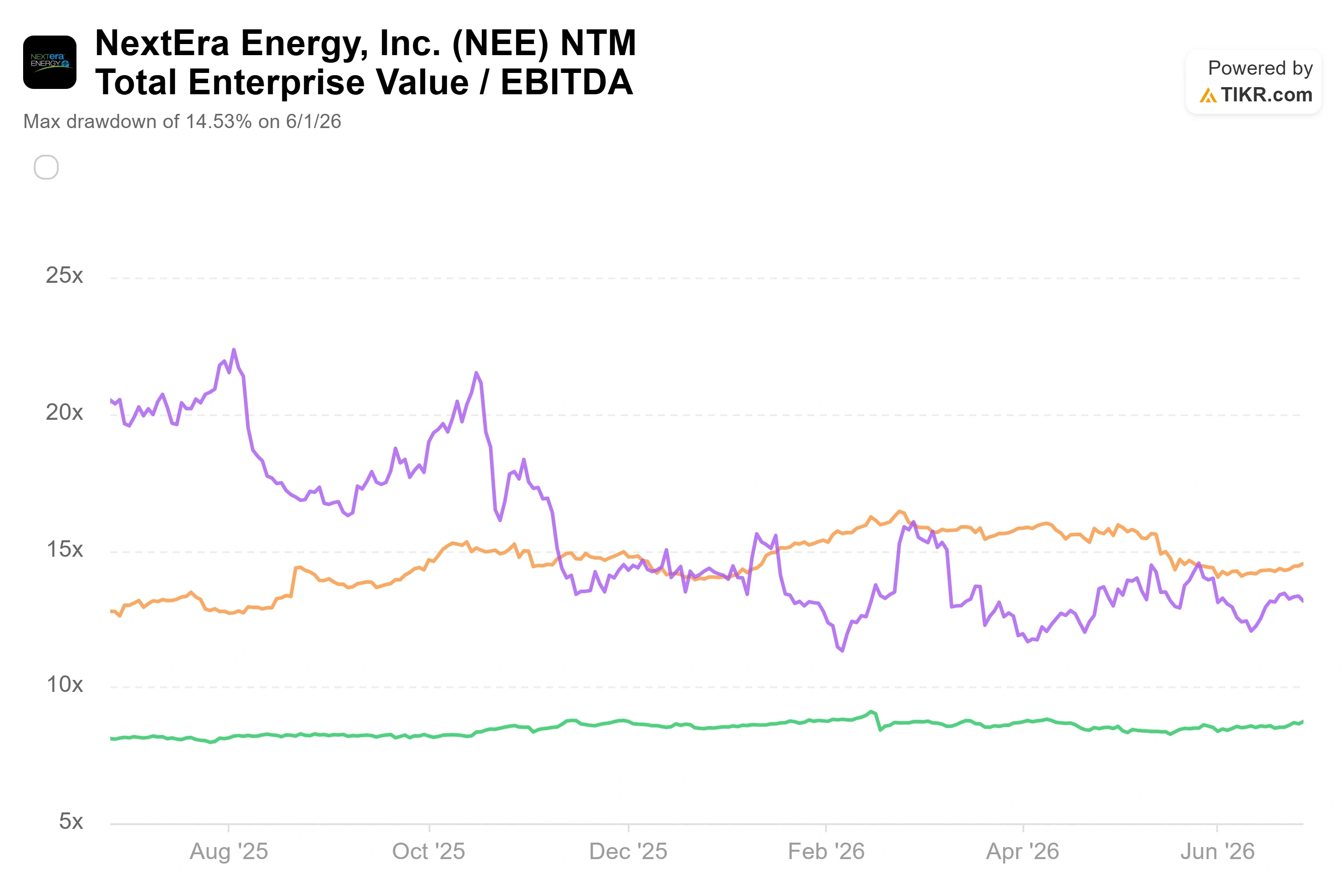

O prêmio de valorização é real e merece ser analisado. Na página de concorrentes da TIKR, a NextEra é negociada a um EV/EBITDA NTM de cerca de 15x, contra a Constellation Energy, em cerca de 13x, e a Portland General Electric, em cerca de 9x. Trata-se de um claro prêmio em relação ao grupo de pares, cuja mediana do EV/EBITDA NTM situa-se em cerca de 12x. A questão é se esse prêmio é merecido. O argumento a favor do prêmio é um perfil de crescimento genuinamente diferente: uma carteira de projetos de energias renováveis contratados de 33 gigawatts, a liderança mundial em armazenamento em baterias e, agora, um pipeline de projetos de grande porte com mais de 130 gigawatts que nenhum concorrente consegue igualar. O argumento contra é a incerteza regulatória e uma posição de fluxo de caixa livre persistentemente negativa, que mantém a NextEra dependente dos mercados de capitais durante todo o ciclo de construção. O diretor financeiro Mike Dunne abordou diretamente a preocupação com o financiamento, informando aos analistas que a empresa resultante da fusão espera “emitir cerca de US$ 4 bilhões em ações anualmente até 2032, o que representa aproximadamente 7% de nosso CapEx anual”, um valor modesto em relação ao plano de gastos. Isso é importante porque uma emissão massiva de ações dilui os acionistas, e Dunne está sinalizando que a diluição permanecerá contida.

Assim, a tensão se resume a uma única escolha. Pagar um múltiplo de prêmio pela única concessionária posicionada para dominar a energia de IA em grande escala e aceitar que a tese só dará certo se o negócio com a Dominion for aprovado pelos órgãos reguladores e se o investimento em capital se converter em lucros dentro do prazo previsto.

Veja como a NextEra Energy se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 88,56

- Preço-alvo (médio): ~ US$ 137

- Retorno total potencial: ~55%

- TIR anualizada: ~ 10%/ano

O Modelo de Avaliação TIKR utiliza o cenário médio, previsto para 31 de dezembro de 2030, e aponta para um preço-alvo de cerca de US$ 137 por ação. Partindo do preço atual de US$ 88,56, isso implica um retorno total potencial de cerca de 55% nos próximos 4,5 anos, ou um retorno anualizado de cerca de 10% ao ano.

O cenário moderado baseia-se em dois fatores de crescimento da receita: a base tarifária composta a uma taxa de 11% de crescimento do capital regulatório empregado, conforme compromisso assumido pela Ketchum, e a demanda de grande porte proveniente de centros de dados em toda a área de atuação combinada dos quatro estados. O fator determinante da margem é a alavancagem operacional sobre essa base tarifária regulada em crescimento, com a margem de lucro líquido mantendo-se em torno de 25% no cenário moderado. O principal risco é regulatório: a rejeição do negócio ou uma aprovação repleta de concessões aos clientes tão significativas a ponto de comprometer as projeções de valorização.

O lado positivo: se a fusão for concluída próximo ao prazo previsto e a conversão de grandes cargas se acelerar, o cenário otimista do modelo aponta para cerca de US$ 228 no horizonte estendido do modelo.

O lado negativo: se os reguladores bloquearem o negócio ou o ciclo de construção estagnar, a NextEra retorna à sua trajetória de crescimento autônoma de 8%, e o múltiplo de prêmio se comprime.

Conclusão

O próximo catalisador real é a análise da Comissão Corporativa do Estado da Virgínia, que tem um prazo legal de até seis meses a partir do pedido. A administração espera apresentar o pedido na Virgínia em julho de 2026, o que colocaria a decisão para aproximadamente janeiro de 2027. Essa decisão, mais do que qualquer divulgação de resultados, é o evento que confirmará ou invalidará esta tese.

Fique atento a dois cenários quando a decisão for divulgada. Um cenário positivo seria a aprovação com os créditos na conta de luz intactos e sem condições estruturais que prejudiquem o acréscimo de valor, o que validaria a trajetória para cerca de US$ 137 e provavelmente reavaliaria a ação em direção à meta de US$ 99 do mercado, nesse ínterim. O cenário negativo seria a rejeição ou condições onerosas, o que levaria a NextEra de volta à sua trajetória independente e pressionaria o múltiplo de prêmio. Até que a decisão da Virgínia seja proferida, é provável que a ação permaneça dentro de uma faixa de oscilação, exatamente como tem ocorrido desde 18 de maio, pois o mercado está precificando um resultado cujo desfecho ainda não pode prever.

Você deve investir na NextEra Energy?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a NextEra Energy e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a NextEra Energy junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a NextEra Energy no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!