Principais conclusões sobre as ações do Bank of America em junho de 2026

- Os analistas atribuem às ações do Bank of America 16 recomendações de “comprar”, 6 de “desempenho superior” e 2 de “manter”, com um preço-alvo médio de US$ 64, o que implica um potencial de alta de cerca de 10% em relação ao preço atual de US$ 58.

- O modelo de cenário médio da TIKR avalia o Bank of America em cerca de US$ 77 até dezembro de 2030, o que implica um retorno total de cerca de 33%, ou aproximadamente 7% ao ano.

- As ações do Bank of America estão subvalorizadas nos níveis atuais, com o lucro por ação (EPS) normalizado superando as estimativas do mercado, à medida que o efeito de alavancagem da reavaliação da margem de juros líquida (NII) e a receita de negociação do segundo trimestre acima das projeções impulsionam a capacidade de geração de lucros para um nível superior ao refletido pelo consenso.

- O Bank of America elevou a projeção de crescimento da margem de juros líquida (NII) para o ano inteiro para 6–8% no primeiro trimestre de 2026, e o copresidente Jim DeMare confirmou em junho que a receita da divisão de Mercados no segundo trimestre excederá a meta inicial de crescimento de 15%, colocando o banco no caminho certo para o 17º trimestre consecutivo de crescimento da receita de negociação em relação ao mesmo período do ano anterior.

O Bank of America eleva a previsão de NII e a receita da divisão de mercados no segundo trimestre supera a meta de 15%

O Bank of America (BAC), um dos quatro maiores bancos dos EUA em ativos, divulgou seus resultados do primeiro trimestre de 2026 em 15 de abril, com receita de US$ 30,3 bilhões, um aumento de 7% em relação ao mesmo período do ano anterior, e lucro por ação (EPS) normalizado de US$ 1,11, um aumento de 23% em relação ao primeiro trimestre de 2025.

A receita líquida de juros (NII), a diferença entre o que o banco ganha com empréstimos e paga sobre depósitos, ficou em US$ 15,9 bilhões em base equivalente totalmente tributável, um aumento de 9% em relação ao mesmo período do ano anterior e praticamente estável em relação ao trimestre anterior, apesar de dois dias a menos de acumulação de juros no primeiro trimestre.

O resultado de 9% na NII superou as expectativas anteriores da administração a ponto de o diretor financeiro, Alastair Borthwick, elevar a faixa de orientação de crescimento da NII para o ano inteiro de 5% a 7% para 6% a 8%, citando a reavaliação de ativos de taxa fixa, o crescimento dos depósitos e a remoção da curva de juros de dois cortes nas taxas do Fed anteriormente esperados.

O CEO Brian Moynihan chegou a destacar a resiliência da NII na teleconferência sobre os resultados do primeiro trimestre: “A receita líquida de juros pode atingir o limite superior da faixa de 6% a 8% este ano.”

A divisão de Mercados Globais do banco, que abrange vendas, operações de mercado, ações e renda fixa, registrou receita de US$ 7 bilhões no primeiro trimestre (excluindo DVA), um aumento de 7% em relação ao mesmo período do ano anterior, com vendas e negociações atingindo US$ 6,3 bilhões — o melhor desempenho da última década —, impulsionadas pela receita de ações, que subiu 30% e atingiu um recorde.

Na Conferência Financeira dos EUA do Morgan Stanley, em 9 de junho, o copresidente Jim DeMare confirmou que o segundo trimestre está superando a previsão inicial de Moynihan de 15% de receita dos Mercados, afirmando que o negócio de ações está impulsionando o desempenho acima do esperado: “Embora os spreads de crédito e similares tenham se mantido firmes, grande parte da atividade e das receitas tem vindo do negócio de ações.”

DeMare também afirmou que a alavancagem operacional do segundo trimestre está acima de 400 pontos-base, superando a meta de médio prazo de 200 a 300 pontos-base e superando o resultado de 290 pontos-base do primeiro trimestre.

O banco encerrou o primeiro trimestre com 16 trimestres consecutivos de crescimento ano a ano na receita da divisão de Mercados, e a divisão de Mercados Globais está agora a caminho de atingir o 17º.

As comissões de banco de investimento, no valor de US$ 1,8 bilhão, aumentaram 21% em relação ao mesmo período do ano anterior no primeiro trimestre, impulsionadas por fusões e aquisições e pelos mercados de capitais de ações, e DeMare descreveu o fluxo de IPOs como “abundante”, com grandes empresas de tecnologia apresentando formulários S-1 e a atividade de transações permanecendo robusta, apesar da incerteza geopolítica decorrente do conflito entre os EUA e Israel com o Irã.

O índice de eficiência melhorou 170 pontos-base em relação ao mesmo período do ano anterior, para 61%; o retorno sobre o patrimônio líquido tangível (ROTCE) atingiu 16%; e o índice de capital CET1 ficou em 11,2%, com a administração visando uma margem de segurança de 50 pontos-base acima do mínimo regulatório no médio prazo.

Analistas classificam as ações do Bank of America com 22 recomendações de “Comprar” ou “Desempenho Superior” contra apenas 2 de “Manter”

Os analistas que cobrem as ações do Bank of America atribuem 16 recomendações de “compra”, 6 de “desempenho superior” e 2 de “manter”, sem nenhuma recomendação de “desempenho inferior” ou “venda”.

O preço-alvo médio situa-se em torno de US$ 64, com uma mediana de US$ 64, o que implica um potencial de alta de cerca de 10% em relação ao preço atual de aproximadamente US$ 58.

A meta mais alta é de US$ 71 e a mais baixa, em torno de US$ 58 — uma faixa estreita que reflete uma ampla convicção na trajetória de desempenho do banco, em vez de apostas macroeconômicas binárias.

Wall Street espera que o lucro por ação (EPS) normalizado das ações do Bank of America suba cerca de 25% até o primeiro trimestre de 2027

O consenso estima o lucro por ação normalizado para o segundo trimestre de 2026 em US$ 1,11, estável em relação ao valor divulgado no primeiro trimestre, e com alta para cerca de US$ 1,14 no terceiro trimestre de 2026.

As estimativas do lucro por ação normalizado para o ano inteiro de 2026 indicam um crescimento de cerca de 17% em relação ao ano anterior, partindo da base implícita de US$ 3,90 para 2025, e o consenso para o primeiro trimestre de 2027 situa-se em torno de US$ 1,21.

A revisão da margem de juros líquida (NII), a receita do segmento de Mercados no segundo trimestre acima das orientações e a alavancagem operacional de mais de 400 pontos-base no segundo trimestre apontam para um potencial de lucro líquido superior ao consenso estável para o segundo trimestre, e as ações do Bank of America ainda não tiveram sua cotação reajustada para refletir um desempenho acima das faixas orientadas.

A questão principal agora é: o lucro por ação (EPS) normalizado do segundo trimestre ficará acima de US$ 1,11 quando o banco divulgar seus resultados em julho? E, se isso ocorrer, o mercado revisará para cima a faixa de previsão para o ano inteiro?

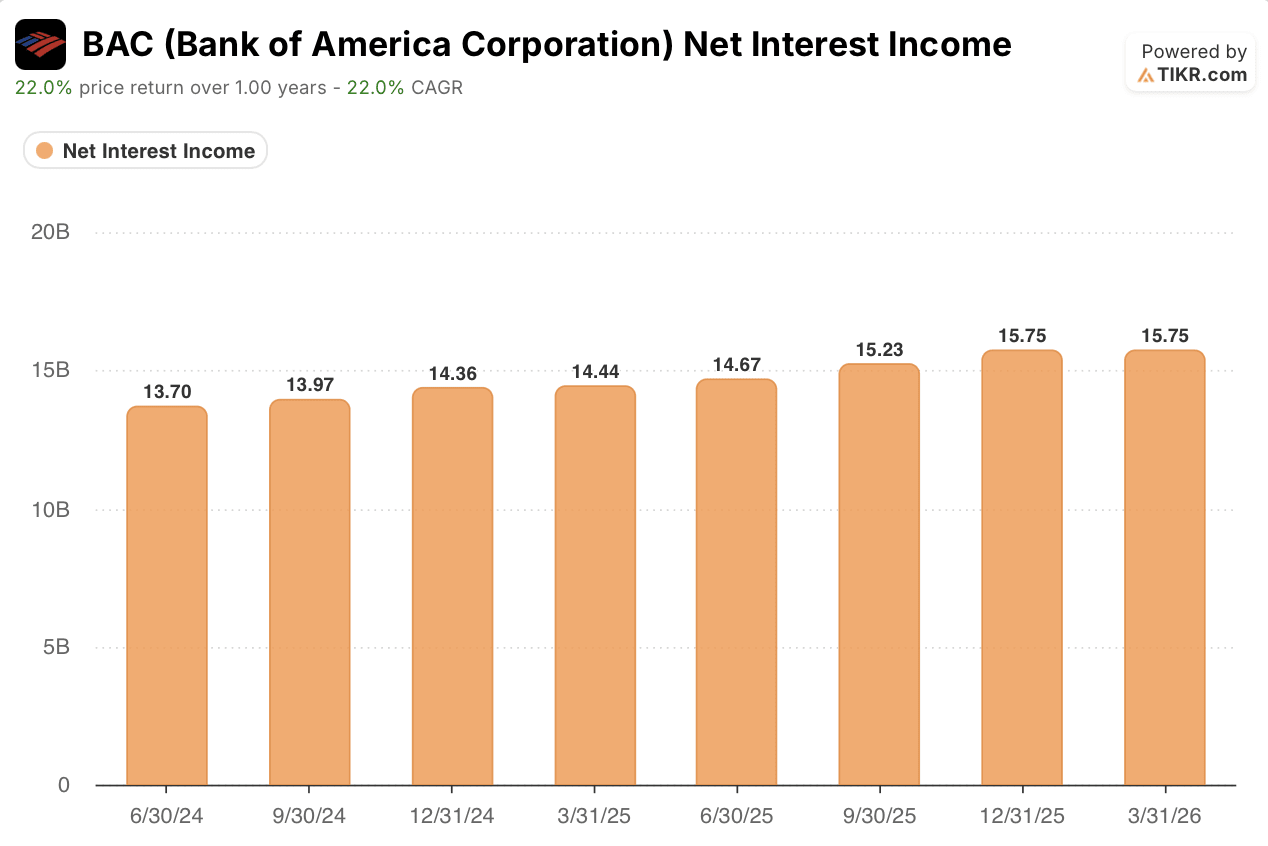

A margem de juros líquida (NII) do Bank of America vem acelerando há seis trimestres consecutivos, e a administração está projetando um aumento

A receita líquida de juros do BAC contraiu-se em relação ao ano anterior até meados de 2024, caindo 3,2% no segundo trimestre de 2024 e 2,9% no terceiro trimestre de 2024, antes de voltar a apresentar crescimento positivo no quarto trimestre de 2024, com alta de 3,0%.

A aceleração continuou ao longo de 2025: A receita líquida de juros cresceu 2,9% no primeiro trimestre de 2025, 7,1% no segundo trimestre de 2025 e 9,1% no terceiro trimestre de 2025, atingindo US$ 15,75 bilhões no quarto trimestre de 2025, com um crescimento de 9,7%.

A NII do primeiro trimestre de 2026 ficou em US$ 15,9 bilhões, um aumento de 9% em relação ao mesmo período do ano anterior, superando as próprias expectativas da administração e levando à revisão para cima da projeção de crescimento anual, de 5–7% para 6–8%.

O CEO Brian Moynihan afirmou em uma conferência em maio que a NII “poderia atingir o limite superior da faixa de 6% a 8% este ano”, com a reavaliação dos ativos de taxa fixa, o crescimento dos depósitos e a retirada dos cortes nas taxas do Fed anteriormente esperados, todos apoiando essa trajetória.

A administração descreveu o impulso da reavaliação dos ativos de taxa fixa como uma trajetória de cinco anos, o que significa que a aceleração da NII visível nos dados históricos é estrutural, e não um evento isolado a um trimestre, e que o arco de desaceleração para aceleração ao longo de seis trimestres na demonstração de resultados é o cenário, e não a história em si.

A meta de US$ 77 da TIKR para as ações do BAC se mantém, caso o efeito flywheel da NII continue se refletindo nos lucros

O modelo de cenário médio da TIKR avalia o Bank of America em cerca de US$ 77 até dezembro de 2030, o que implica um retorno total de cerca de 33% em relação ao preço atual de aproximadamente US$ 58, ou cerca de 7% ao ano ao longo de 4,5 anos.

Um retorno anualizado de 7% de um grande banco comercial de capitalização elevada, negociado com um desconto de 10% em relação às metas de consenso do mercado, é uma proposta atraente para investidores que buscam sensibilidade às taxas de juros e alavancagem operacional em um único instrumento.

O cenário é plausível: a reavaliação dos ativos de taxa fixa tem um horizonte de 5 anos, segundo a própria administração; a projeção para a margem de juros líquida (NII) já foi revisada para cima uma vez em 2026; a receita da divisão de mercados no segundo trimestre está acima do planejado, e a alavancagem operacional de mais de 400 pontos-base no segundo trimestre sugere que o índice de eficiência continuará se comprimindo em direção à tendência de melhora plurianual do banco.

A tese se confirma claramente se os resultados do segundo trimestre, divulgados em julho, confirmarem um lucro por ação (EPS) acima do consenso de US$ 1,11 — o que tanto a alavancagem operacional quanto a orientação de receita sugerem ser provável.

Você deve investir na Bank of America Corporation?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Bank of America Corporation e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Bank of America Corporation junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da BAC no TIKR gratuitamente →