Principais conclusões sobre as ações da Elastic em junho de 2026

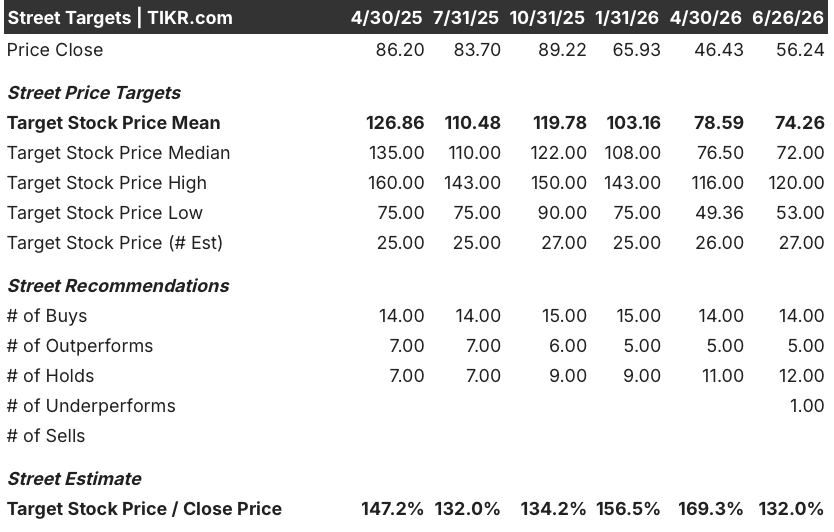

- Os analistas classificam as ações da Elastic com 19 recomendações de compra, 12 de manter e 1 de venda, com um preço-alvo médio de US$ 74, o que implica um potencial de alta de cerca de 32% em relação ao preço atual de US$ 56.

- O modelo de cenário médio da TIKR avalia a Elastic em US$ 118 até abril de 2031, o que implica um retorno total de cerca de 109%, ou aproximadamente 17% ao ano.

- As obrigações de desempenho remanescentes cresceram 20%, para US$ 1,2 bilhão no 4º trimestre do ano fiscal de 2026, ante 15% no trimestre anterior, enquanto a administração projetou uma margem operacional de aproximadamente 19% para o ano fiscal de 2027.

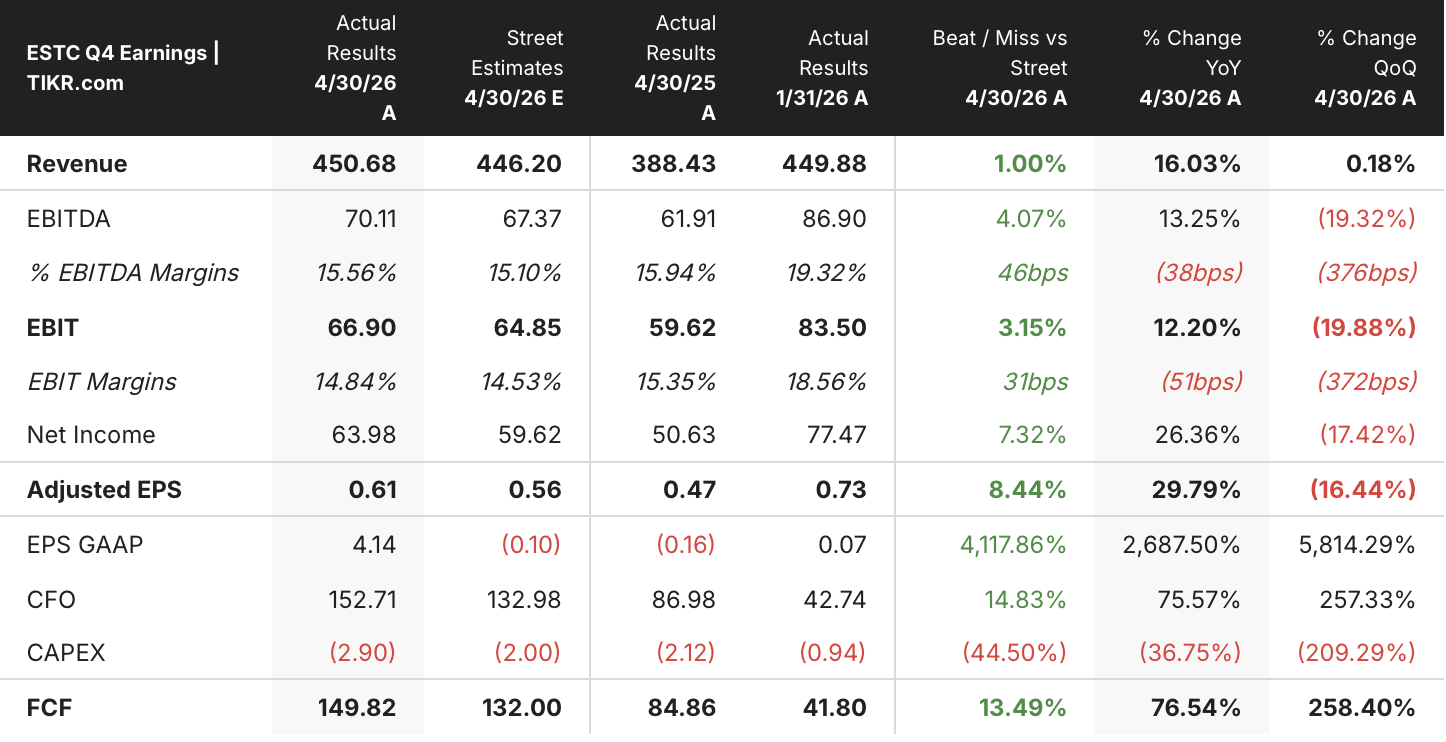

A receita da Elastic no 4º trimestre cresceu 16%, mas sua carteira de pedidos revela uma história mais significativa

A Elastic (ESTC) encerrou o ano fiscal de 2026 com receita no quarto trimestre de US$ 451 milhões, um aumento de 16% em relação ao mesmo período do ano anterior, superando ligeiramente a estimativa consensual de Wall Street, de US$ 447 milhões. O trimestre encerrou um ano fiscal com receita total de US$ 1,74 bilhão, um aumento de 17%, enquanto a margem operacional não GAAP atingiu 16,4%.

O que se destacou, porém, foi a aceleração por trás da receita. As obrigações de desempenho remanescentes atuais (CRPO), ou seja, a carteira de pedidos confirmados que se converterá em receita nos próximos 12 meses, cresceram 20%, para US$ 1,2 bilhão, uma aceleração de 500 pontos-base em relação ao trimestre anterior, em moeda constante. O RPO total disparou 28%, para quase US$ 2 bilhões, marcando a taxa de crescimento mais rápida em quatro anos, enquanto a parcela com prazo superior a 12 meses saltou 43%.

Por trás desses números, a administração vê uma mudança estrutural no comportamento de compra das empresas. O CEO Ash Kulkarni abordou diretamente essa aceleração na teleconferência sobre os resultados do 4º trimestre do ano fiscal de 2026: “As organizações estão cada vez mais escolhendo a Elastic para suas transformações de IA de longo prazo e assumindo compromissos plurianuais mais amplos para padronizar sua infraestrutura em nossa plataforma para o futuro.” Esse impulso ficou mais evidente na área de segurança, onde a Elastic fechou um contrato de 8 dígitos com uma empresa de serviços financeiros da Fortune 50 e continuou expandindo o programa SIEM-as-a-Service da CISA em agências civis dos EUA.

Enquanto isso, no que diz respeito às margens, a administração projetou uma margem operacional não GAAP para o ano fiscal de 27 de aproximadamente 19%, um aumento de 250 pontos-base, e elevou a meta para o ano fiscal de 29 de mais de 20% para cerca de 25%. Dias após a divulgação dos resultados, a Elastic anunciou uma redução de 7% na força de trabalho para realinhar os investimentos com as prioridades de IA, prevendo despesas de reestruturação entre US$ 22 milhões e US$ 25 milhões.

Ainda assim, a empresa planeja aumentar o número total de funcionários em termos líquidos no ano fiscal de 2027, concentrando novas contratações em funções de vendas voltadas para o cliente, a fim de capturar o pipeline indicado por sua carteira de pedidos confirmados.

19 recomendações de compra e um preço-alvo médio de US$ 74 impulsionam as ações da Elastic

Wall Street mantém uma postura solidamente otimista em relação às ações da Elastic, com 19 recomendações equivalentes a “comprar” contra 12 de “manter” e 1 de “vender” entre os 27 analistas que cobrem a empresa. O preço-alvo médio de US$ 74 implica um potencial de alta de cerca de 32% em relação ao preço atual de US$ 56, enquanto a mediana fica em US$ 72 e a estimativa mais alta chega a US$ 120.

Essa faixa de consenso reflete a crescente confiança na tese de reaceleração da receita, apoiada pelos dados de carteira de pedidos do quarto trimestre.

Wall Street espera que a receita das ações da Elastic volte a acelerar até o ano fiscal de 2027

A Elastic registrou receita no 4º trimestre do ano fiscal de 2026 de US$ 451 milhões, com crescimento de 16% em relação ao mesmo período do ano anterior. Isso representou uma ligeira desaceleração em relação à taxa de crescimento de 17,7% do terceiro trimestre, e a previsão para o primeiro trimestre do ano fiscal de 2027, de US$ 469 milhões a US$ 470 milhões — o que representa um crescimento de cerca de 13% —, define um ponto de baixa no curto prazo que tem pesado sobre o sentimento do mercado.

A trajetória consensual, no entanto, apresenta uma recuperação a partir daí.

Os analistas projetam uma receita no segundo trimestre do ano fiscal de 2027 de cerca de US$ 480 milhões (crescimento de aproximadamente 14%), seguida por aproximadamente US$ 520 milhões tanto no terceiro quanto no quarto trimestre, o que implica uma aceleração do crescimento para cerca de 15% e 16%, respectivamente. O consenso para o ano fiscal de 2027 (FY27) se situa próximo a US$ 1,99 bilhão, o que representa um crescimento de aproximadamente 15%.

O que sustenta essa trajetória é a cobertura de CRPO. A administração divulgou que aproximadamente 70% da receita de assinaturas impulsionada por vendas do ano fiscal de 2027 já está na carteira de pedidos confirmados, o que significa que a aceleração depende menos de novas conquistas e mais do reconhecimento de contratos já assinados. Os 30% restantes provêm do aumento da capacidade de vendas, que a Elastic expandiu ao longo do ano fiscal de 2026 e entra no ano fiscal de 2027 com uma das taxas de crescimento mais altas de sua história recente.

A questão principal é se a taxa de fechamento do 4º trimestre do ano fiscal de 27, de cerca de 16% de crescimento, proporciona uma trajetória ascendente suficientemente acentuada em direção à meta de médio prazo da administração de um crescimento de mais de 20% nas receitas de assinaturas impulsionadas pelas vendas até o ano fiscal de 29, ou se essa transição requer uma inflexão no CRPO que o mercado ainda não modelou.

A ação da Elastic cresce mais rápido que a da Cisco, mas fica atrás da CrowdStrike e da Datadog

A Elastic registrou um crescimento de receita de 16% no quarto trimestre do ano fiscal de 2026, situando-se entre os 32% da Datadog (DDOG) e os 26% da CrowdStrike (CRWD) na parte superior do ranking, e os 12% da Cisco (CSCO) na parte inferior. Em termos prospectivos, o consenso espera que a Elastic cresça cerca de 15% até o 4º trimestre do ano fiscal de 27, enquanto a CrowdStrike caminha para aproximadamente 22%, a Datadog desacelera para cerca de 20% e a Cisco fica abaixo de 7%.

O que se destaca é a direção. A Elastic é a única empresa do grupo em que os analistas esperam que o crescimento da receita acelere a partir de seu ponto mais baixo no curto prazo, enquanto todas as outras três empresas do setor apresentam uma tendência de desaceleração no mesmo período. Esse perfil de reaceleração, combinado com um preço das ações 41% abaixo de sua máxima de 52 semanas, cria um cenário de risco-recompensa diferente daquele oferecido atualmente pelas empresas de crescimento premium.

A meta de US$ 118 da TIKR para as ações da Elastic se mantém, caso a carteira de pedidos confirmados seja convertida dentro do prazo

O modelo de cenário intermediário da TIKR avalia a Elastic em cerca de US$ 118 até abril de 2031, o que implica um retorno total de cerca de 109% em relação ao preço atual de US$ 56, ou aproximadamente 17% ao ano ao longo de 4,8 anos.

Esse retorno posiciona as ações da Elastic bem acima das empresas típicas de software de infraestrutura, refletindo a expectativa do modelo de que a receita cresça a uma taxa composta de cerca de 11% ao ano durante o período de previsão, enquanto as margens de lucro líquido se expandam para aproximadamente 19% no ponto médio.

O caminho para US$ 118 torna-se plausível quando avaliado em relação aos dados da carteira de pedidos do 4º trimestre do ano fiscal de 2026. A aceleração do CRPO para 20%, o crescimento de 43% no RPO não corrente e a cobertura de receita de 70% proveniente de compromissos existentes, em conjunto, fornecem a base de curto prazo para a reaceleração exigida pelo modelo. Se o ano fiscal de 2027 se desenrolar conforme as orientações e a margem operacional do ano fiscal de 2029 atingir aproximadamente 25%, o potencial de lucro implícito na meta da TIKR se alinha a uma empresa que acumula crescimento e lucratividade simultaneamente.

Você deve investir na Elastic N.V.?

A única maneira de saber de verdade é analisar os números por conta própria. A TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Elastic N.V. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Elastic N.V. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da ESTC na TIKR gratuitamente →