Principais indicadores da ação da ET

- Desempenho na semana passada: +1,4%

- Faixa de 52 semanas: US$ 16 a US$ 21

- Preço-alvo do modelo de avaliação: US$ 27

- Potencial de alta implícito: 43% nos próximos 2,5 anos

Analise a cobertura de distribuição e a avaliação da Energy Transfer no TIKR >>>

Uma mudança na liderança no topo de um gasoduto de US$ 155 bilhões

Energy Transfer LP (ET) é uma das maiores empresas de midstream de energia dos Estados Unidos. A parceria opera cerca de 130.000 milhas de infraestrutura de dutos que transportam gás natural, petróleo bruto, produtos refinados e líquidos de gás natural por todo o país. As empresas de midstream recebem taxas pelo transporte e armazenamento de energia, portanto, seus fluxos de caixa são muito mais estáveis do que os das produtoras.

No início de junho, a Energy Transfer divulgou que o co-CEO Marshall McCrea III se aposentará até 31 de dezembro de 2026. McCrea tem sido uma figura central na construção das capacidades comerciais e operacionais da empresa. Sua saída é um evento significativo de governança, e o anúncio não veio acompanhado do nome de um sucessor, o que normalmente leva os mercados a aplicarem um prêmio de risco modesto até que a transição fique mais clara.

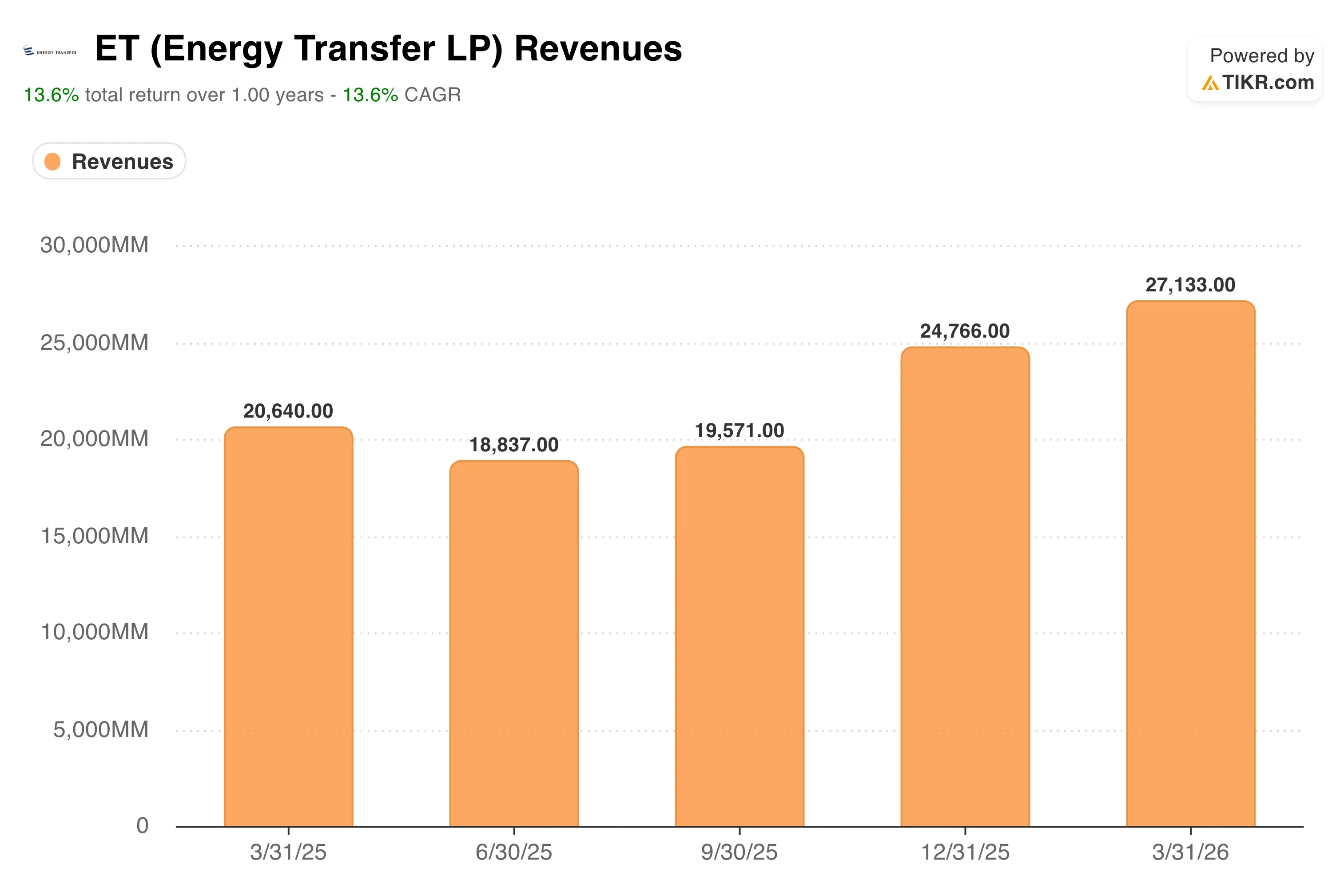

Os resultados do primeiro trimestre de 2026, divulgados em 5 de maio, apresentaram um sólido cenário operacional. A Energy Transfer registrou receita no primeiro trimestre de US$ 27,77 bilhões, um aumento de 32% em relação ao mesmo período do ano anterior. O EBITDA ajustado atingiu US$ 4,94 bilhões, um aumento de 20% em relação ao ano anterior. Os resultados foram tão sólidos que a administração elevou a projeção de EBITDA ajustado para o ano inteiro de 2026 para uma faixa entre US$ 18,2 bilhões e US$ 18,6 bilhões, um aumento de US$ 750 milhões no ponto médio.

O co-CEO Tom Long afirmou na teleconferência sobre os resultados: “Os resultados do primeiro trimestre mostram como nossos ativos estão incrivelmente bem posicionados em todo o país. Combinando nossa extensa rede de dutos, nossas instalações de armazenamento e nossos terminais com nossas equipes de otimização e operação excepcionalmente experientes, podemos tirar proveito das dinâmicas em rápida mudança e da volatilidade do mercado.”

Se as ações da ET se mantiverem nos níveis atuais, a combinação da receita de distribuição com a potencial valorização do preço em direção ao preço-alvo de US$ 27 previsto pelo modelo representa uma perspectiva de retorno total mais atraente do que o preço unitário por si só sugere.

Veja as previsões de crescimento e os preços-alvo dos analistas para a ET (é grátis) >>>

Um rendimento de 7,2% com retornos anualizados de 15% faz sentido?

De acordo com as premissas do modelo de avaliação até 31/12/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 11 ,3%

- Margens operacionais: 10 ,1%

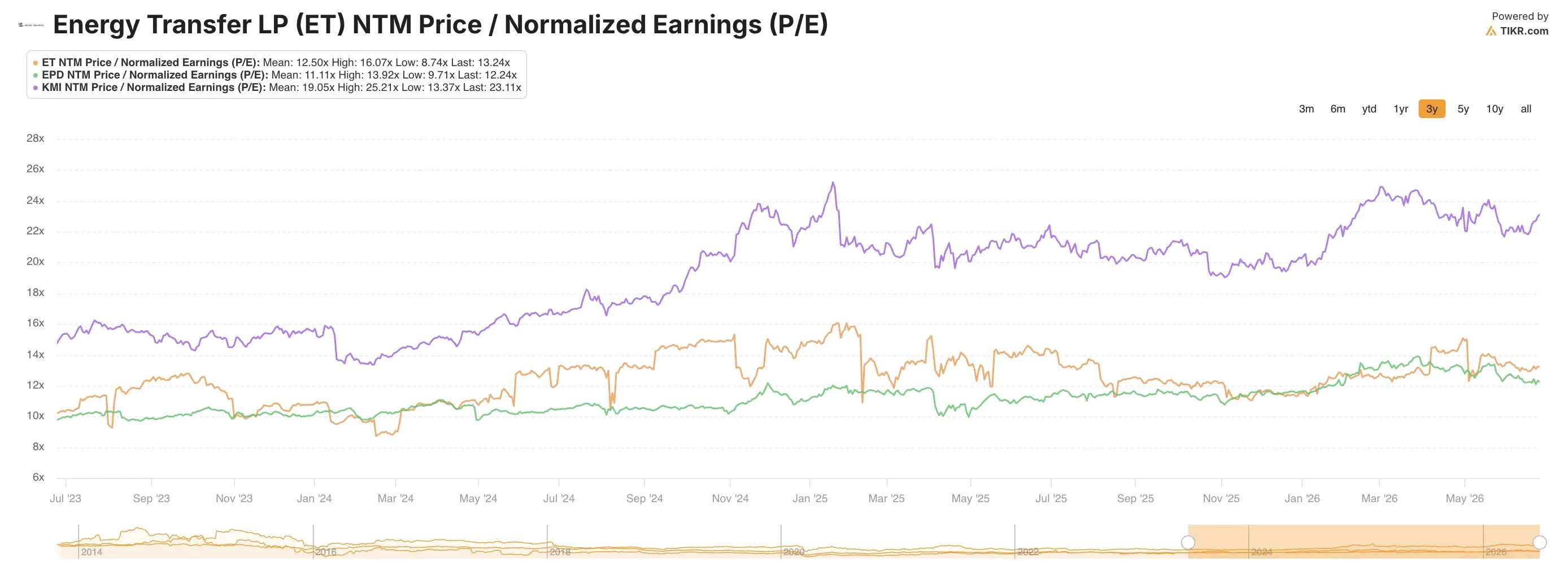

- Múltiplo P/L de saída: 12 ,5x

Com base nesses dados, o modelo estima um preço-alvo de US$ 27, o que implica um potencial de alta total de 43% em relação ao preço atual de US$ 19 por ação e um retorno anualizado de 15,2% nos próximos 2,5 anos.

Um retorno anualizado de 15,2% proveniente de uma parceria no setor de dutos de transporte é um número genuinamente atraente. Mas é preciso analisar o que o impulsiona. Grande parte desse retorno provém do rendimento de distribuição anual de 7,2%. Portanto, o componente de valorização do preço incorporado ao modelo é mais modesto do que o número principal sugere. Na verdade, essa é uma projeção conservadora e confiável para uma empresa como a Energy Transfer.

A premissa de um CAGR (taxa composta de crescimento anual) da receita de 11,3% é mais agressiva do que o histórico recente da ET. O crescimento da receita nos últimos 12 meses foi de 3,5%. No entanto, o primeiro trimestre de 2026 apresentou uma forte aceleração, com a receita crescendo 32% em relação ao mesmo período do ano anterior, para US$ 27,77 bilhões. A premissa prospectiva implica na continuação do investimento em grande escala em gasodutos de gás natural ligados a terminais de exportação de GNL e na crescente demanda de energia por parte de data centers, em vez de apenas um crescimento orgânico puro do volume.

A previsão de margem operacional de 10,1% é consistente com o desempenho histórico da ET. O modelo de negócios de midstream gera fluxos de caixa previsíveis baseados em taxas. A compressão da margem normalmente só ocorre quando contratos com taxas fixas chegam ao fim ou quando os preços das commodities caem tão acentuadamente que as contrapartes reduzem os volumes de movimentação.

Com um P/L de saída de 12,5x, o modelo avalia a ET aproximadamente em linha com os padrões do setor de midstream. O atual P/L dos últimos 12 meses (LTM) de 16,0x reflete um prêmio modesto, já que o mercado precifica a demanda por gás natural relacionada à IA. Esse prêmio poderia persistir se a demanda por energia dos data centers se acelerar ainda mais.

Como a Energy Transfer se compara à Enterprise Products e à Kinder Morgan

As empresas mais semelhantes à Energy Transfer são a Enterprise Products Partners (EPD) e a Kinder Morgan (KMI), e a comparação revela tanto vantagens quanto pontos a serem questionados. A EPD é negociada a cerca de 13 vezes os lucros futuros, com um rendimento de distribuição próximo a 6,5%, ao mesmo tempo em que mantém um dos balanços patrimoniais mais sólidos do setor de midstream. O índice de cobertura de distribuição da EPD, que mede quantas vezes o fluxo de caixa distribuível cobre a distribuição declarada, mantém-se consistentemente acima de 1,7x, proporcionando-lhe uma margem de segurança financeira maior do que a da maioria dos concorrentes.

A cobertura de distribuição da Energy Transfer é sólida, mas não está no nível da EPD, e seu balanço patrimonial apresenta maior alavancagem. O valor empresarial da empresa, de US$ 155 bilhões, contrasta com uma capitalização de mercado de US$ 66 bilhões, refletindo a dívida substancial utilizada para construir sua rede de dutos. A EPD tem buscado uma estrutura de capital mais conservadora ao longo do tempo. Quanto ao crescimento da receita, a projeção futura de 11,3% da ET supera o que a maioria dos analistas espera da EPD, o que sugere que a ET está buscando nova capacidade de forma mais agressiva do que sua concorrente.

A Kinder Morgan é negociada a cerca de 20x os lucros futuros, um prêmio significativo em relação ao P/E NTM de 13,2x da ET. A maior concentração da KMI em infraestrutura de gás natural e sua exposição à demanda por exportação de GNL justificam parte desse prêmio. A Energy Transfer também possui exposição significativa a gasodutos de gás natural, mas seu portfólio de ativos mais amplo, que inclui oleodutos de petróleo bruto e de GNL, cria um perfil mais diversificado.

A transição de liderança na ET é um fator que nem a EPD nem a KMI enfrentam no momento, e isso é importante para investidores focados na governança. A aposentadoria de McCrea retira um executivo próximo ao fundador, com profundas relações comerciais. Até que um plano de sucessão seja definido, a continuidade da gestão da EPD é uma vantagem comparativa modesta.

Calcule instantaneamente o valor justo de uma empresa (Gratuito com o TIKR) >>>

O que está impulsionando a ET da ação da ET no futuro?

A sucessão do co-CEO é o catalisador de curto prazo mais significativo. Marshall McCrea III se aposentará até 31 de dezembro de 2026. A identidade de seu substituto indicará aos investidores se a Energy Transfer está apostando no crescimento comercial ou mudando o foco para o retorno de capital e a recuperação do balanço patrimonial. Um sucessor nomeado com relações sólidas no setor de midstream provavelmente seria recebido de forma positiva pelo mercado.

A demanda por gás natural proveniente de data centers e da expansão da infraestrutura de IA é o fator favorável de longo prazo que elevou a valorização de todas as grandes operadoras de dutos em 2025 e 2026. O lançamento da Helix Digital Infrastructure pela KKR, em parceria com a Nvidia e a Vistra, é um sinal de quanto capital institucional está fluindo para a infraestrutura de energia relacionada à IA. A rede de gasodutos da Energy Transfer está localizada diretamente a montante das usinas termelétricas a gás das quais as empresas de hiperescala dependem cada vez mais, tornando a parceria uma beneficiária indireta da expansão da IA.

A Energy Transfer elevou sua projeção de EBITDA ajustado para o ano inteiro de 2026 para US$ 18,2 bilhões a US$ 18,6 bilhões, um aumento de US$ 750 milhões no ponto médio. Esse aumento foi sustentado por volumes recordes de coleta no segmento midstream, volumes recordes de fracionamento de GNL e volumes recordes de exportação de GNL no primeiro trimestre. Esses recordes operacionais não são meramente cosméticos. Eles refletem uma aceleração real da demanda em toda a rede de gasodutos e fornecem uma base confiável para a faixa da projeção.

Os resultados do segundo trimestre de 2026, previstos para cerca de 5 de agosto, serão o próximo grande dado de referência para os cotistas. A trajetória da receita, a cobertura de distribuição e qualquer atualização sobre o plano de sucessão do CEO serão os três indicadores que impulsionarão o próximo movimento significativo nas cotas da ET. Se a cobertura permanecer forte e um plano de sucessão for apresentado, o rendimento atual de 7,2% a US$ 19 poderá se revelar uma das opções de renda com preço mais atraente no setor de midstream.

Calcule instantaneamente o valor justo de uma empresa (grátis com o TIKR) >>>

Você deve investir na Energy Transfer?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a ET e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a ET junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a ação da ET na TIKRGrátis→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!