Principais indicadores da ação da COST

- Desempenho na semana passada: Consolidação

- Faixa de 52 semanas: US$ 844 a US$ 1.097

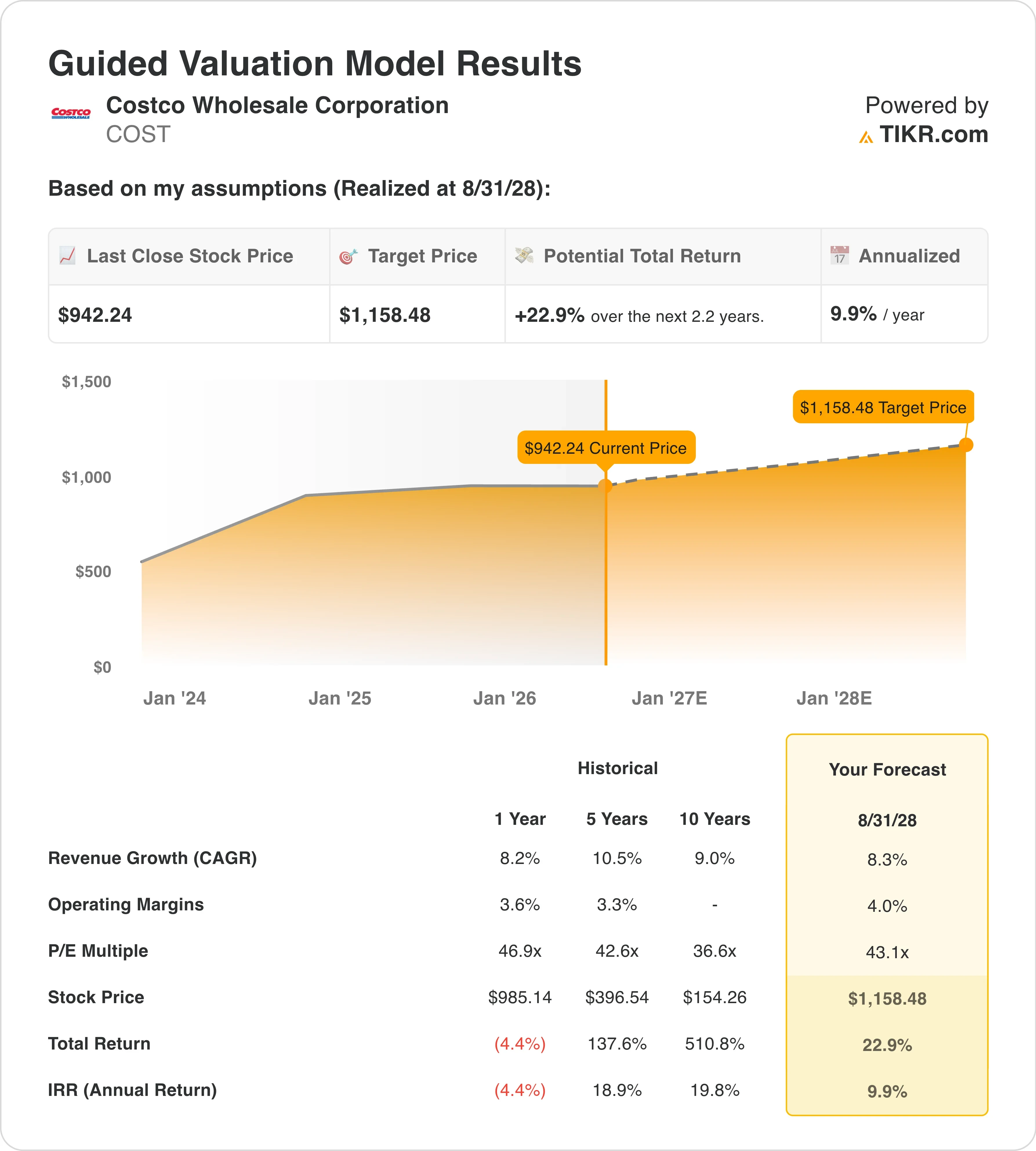

- Preço-alvo do modelo de avaliação: US$ 1.158

- Potencial de alta implícito: 22,9% nos próximos 2,2 anos

Avalie suas ações favoritas, como a COST, com previsões de analistas para os próximos 5 anos usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Vendas sólidas, uma nova incerteza jurídica

Costco Wholesale Corporation (COST) é a terceira maior varejista do mundo. A empresa opera um modelo de clube de atacado exclusivo para associados, no qual os consumidores pagam uma taxa anual para ter acesso a mercadorias a granel a preços com grandes descontos. Essa receita proveniente das taxas é o motor do modelo de negócios, e faz com que qualquer notícia relacionada a responsabilidade legal mereça atenção especial.

Os resultados do terceiro trimestre fiscal de 2026 da Costco, divulgados em 28 e 29 de maio, mostraram que o lucro líquido subiu 15,2%, para US$ 2,19 bilhões. As vendas líquidas aumentaram 11,6%, para US$ 69,15 bilhões. Somente as vendas líquidas de maio registraram um salto de 14,5%, para US$ 24,01 bilhões. Esses números indicam que os negócios estão indo bem. No entanto, as ações sofreram uma leve retração, e o contexto jurídico explica em parte o motivo.

Em junho, a Costco divulgou que quatro ações coletivas foram movidas contra ela em março. As ações buscam o reembolso de tarifas pagas nos termos da IEEPA, sigla para International Emergency Economic Powers Act (Lei de Poderes Econômicos de Emergência Internacional), a autoridade legal utilizada para impor tabelas tarifárias de emergência. A Costco está solicitando que um juiz federal rejeite o caso. A empresa argumenta que não tem obrigação de repassar esses custos aos consumidores, mas a ação judicial acrescenta um novo risco jurídico a uma ação que já está sendo negociada com um múltiplo de preço elevado.

Os comentários da administração sobre o trimestre foram positivos. Os postos de gasolina da Costco estão atraindo mais americanos preocupados com o custo-benefício à medida que os preços dos combustíveis sobem, reforçando a proposta de valor da empresa além de seus produtos principais. Daqui para frente, as ações da COST dependerão de se a ação judicial ganhará força e se a receita proveniente das taxas de adesão continuará a crescer, mesmo com as mudanças no cenário de consumo.

Veja as estimativas de consenso e as metas dos analistas para a Costco no TIKR (É grátis) >>>

As ações da Costco estão supervalorizadas nos níveis atuais?

De acordo com as premissas do modelo de avaliação até 31/08/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 8,3%

- Margens operacionais: 4 ,0%

- Múltiplo P/L de saída: 43 ,1x

Com base nesses dados, o modelo estima um preço-alvo de US$ 1.158, o que implica um potencial de alta total de 22,9% em relação ao preço atual da ação de US$ 942 e um retorno anualizado de 9,9% nos próximos 2,2 anos.

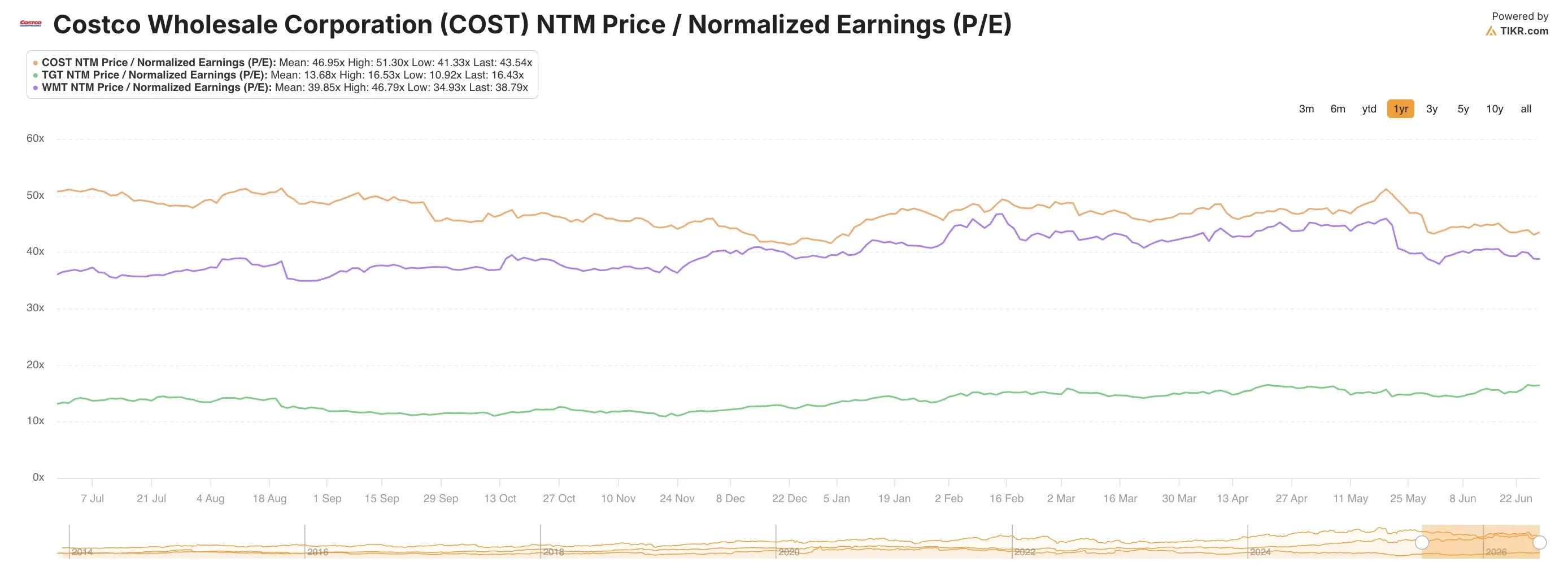

Um retorno anualizado de 9,9% situa-se exatamente no limiar em que uma ação é considerada razoavelmente atraente, em vez de claramente barata. O P/E NTM de 43,1x está bem acima da média histórica de 10 anos da ação, que oscilou entre 30x e 35x durante a maior parte da última década.

A premissa de um CAGR (taxa composta de crescimento anual) de 8,3% na receita é consistente com o desempenho recente da Costco. A empresa registrou um crescimento composto das vendas líquidas de 9,0% na última década e de 10,5% nos últimos cinco anos; portanto, a previsão não é exagerada. Mas também não é uma premissa que deixe margem para erros.

A premissa de margem operacional de 4,0% está ligeiramente acima da margem acumulada atual da Costco, de 3,6%, e de sua média de cinco anos, de 3,3%. A Costco tem historicamente expandido suas margens de forma lenta e deliberada, portanto, essa premissa é fundamentada. A margem bruta tem se mantido notavelmente estável mesmo durante períodos de tarifas, em parte porque a Costco adquire uma parcela significativa de suas mercadorias no mercado interno e, em parte, porque o modelo de compras em grande volume a protege melhor do que outras empresas do setor de mercadorias em geral.

Com um P/L de saída de 43,1x, o modelo pressupõe que os investidores ainda avaliam a Costco com um prêmio significativo em relação ao mercado. Esse prêmio reflete a vantagem competitiva do sistema de associados, a eficiência de estoque e as décadas de confiança construídas com o consumidor. É defensável, mas reduz consideravelmente a margem de segurança em comparação com uma ação negociada a 20x ou 25x.

Compare a avaliação da Costco com a de varejistas no TIKR usando o Modelo de Avaliação Guiada >>>

Walmart e Target não conseguem igualar o mecanismo de associação da Costco

Os comparativos estruturais mais próximos da Costco são o Walmart (WMT) e a Target (TGT), mas a comparação revela rapidamente por que a Costco comanda um prêmio. O Walmart é negociado a cerca de 35 vezes os lucros futuros, contra 43 vezes da Costco, mas a base de receita do Walmart é muito maior, e seu crescimento é estruturalmente mais lento. A Target tem enfrentado compressão persistente das margens e quedas no fluxo de clientes, com as vendas nas mesmas lojas do primeiro trimestre do ano fiscal de 2026 decepcionando os investidores e as ações ficando atrás do desempenho do setor como um todo.

O principal diferencial é a receita proveniente das taxas de adesão. A Costco gerou aproximadamente US$ 4,8 bilhões em taxas de adesão nos últimos doze meses. Esse fluxo é essencialmente uma receita livre de risco, pois os membros pagam antecipadamente e as taxas de renovação excedem consistentemente 90%. Nem o Walmart nem a Target conseguem replicar essa dinâmica, e é por isso que a margem operacional de 3,8% da Costco vale mais para os investidores do que parece no papel.

BJ’s Wholesale Club (BJ) é uma comparação de modelo mais direta, mas a diferença de escala é enorme. O BJ’s opera cerca de 250 lojas no leste dos Estados Unidos, enquanto a Costco administra mais de 900 em todo o mundo. A base internacional de associados da Costco, particularmente na Ásia, é uma via de crescimento que o BJ’s não possui. Em termos de margens operacionais, o BJ’s fica mais próximo de 3,5% a 4,0%, semelhante à Costco, mas sua taxa de crescimento da receita é mais lenta, e sua marca possui um poder de fixação de preços significativamente menor.

O litígio sobre tarifas é um risco interessante no contexto competitivo. Se os tribunais exigirem que os varejistas solicitem e repassem reembolsos de tarifas, o modelo de preços da Costco enfrentará um ônus de conformidade que seus concorrentes compartilhariam igualmente. Mas a equipe jurídica da Costco agiu rapidamente para contestar a ação judicial, e a estrutura de associados lhe confere mais flexibilidade de preços do que a maioria. É improvável que qualquer desfecho altere o posicionamento competitivo subjacente.

Calcule instantaneamente o valor justo de uma empresa (gratuito com o TIKR) >>>

O que está impulsionando as ações da COST da ação da Costco daqui para frente?

O crescimento da taxa de adesão é o primeiro catalisador a ser observado. A Costco aumentou sua taxa anual de adesão em janeiro de 2025, e esse aumento ainda está se refletindo na base de receita. Cada novo armazém inaugurado globalmente gera um novo grupo de associados pagantes, e taxas de renovação acima de 90% significam que os ganhos econômicos se acumulam ao longo do tempo. A administração sinalizou a continuação da expansão internacional, particularmente nos mercados da Ásia-Pacífico, onde o modelo de clube tem espaço significativo para crescer.

O litígio sobre o reembolso de tarifas é o risco jurídico mais imediato no horizonte. A Costco instou um juiz federal a rejeitar uma ação coletiva de consumidores sobre reembolsos de tarifas em maio de 2026, e o resultado estabelecerá um precedente que afetará todo o setor de varejo. Uma decisão contra a Costco não seria catastrófica para os lucros, mas poderia exigir mudanças nos processos e gerar custos contínuos de conformidade.

O ritmo das vendas nas mesmas lojas tem sido forte, mas a base de comparação se torna mais difícil na segunda metade do ano fiscal de 2026. As vendas líquidas da Costco em abril aumentaram 13%, e as de março, 11,3% — ambos resultados sólidos. No entanto, as comparações ano a ano ficam mais acirradas à medida que a empresa supera o forte desempenho de 2025, o que significa que mesmo um negócio saudável pode ver suas taxas de crescimento reportadas se moderarem.

O relatório de resultados do quarto trimestre fiscal de 2026, previsto para 24 de setembro, será o próximo grande marco para as ações. Os investidores estarão atentos a indícios de que as taxas de renovação de associações se mantiveram estáveis apesar do ruído em torno das tarifas, de que as margens operacionais estão caminhando em direção à meta de 4,0% e de que o pipeline internacional continua dentro do cronograma. Um quarto trimestre sólido provavelmente levaria as ações de volta à faixa superior de sua variação nas últimas 52 semanas e reduziria a diferença em relação à meta do mercado de US$ 1.082.

Calcule instantaneamente o valor justo de uma empresa (grátis com o TIKR) >>>

Você deve investir na Costco?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a COST e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a COST junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!