Principais indicadores das ações da CRM

- Desempenho na semana passada: -5,5%

- Faixa de 52 semanas: US$ 146 a US$ 277

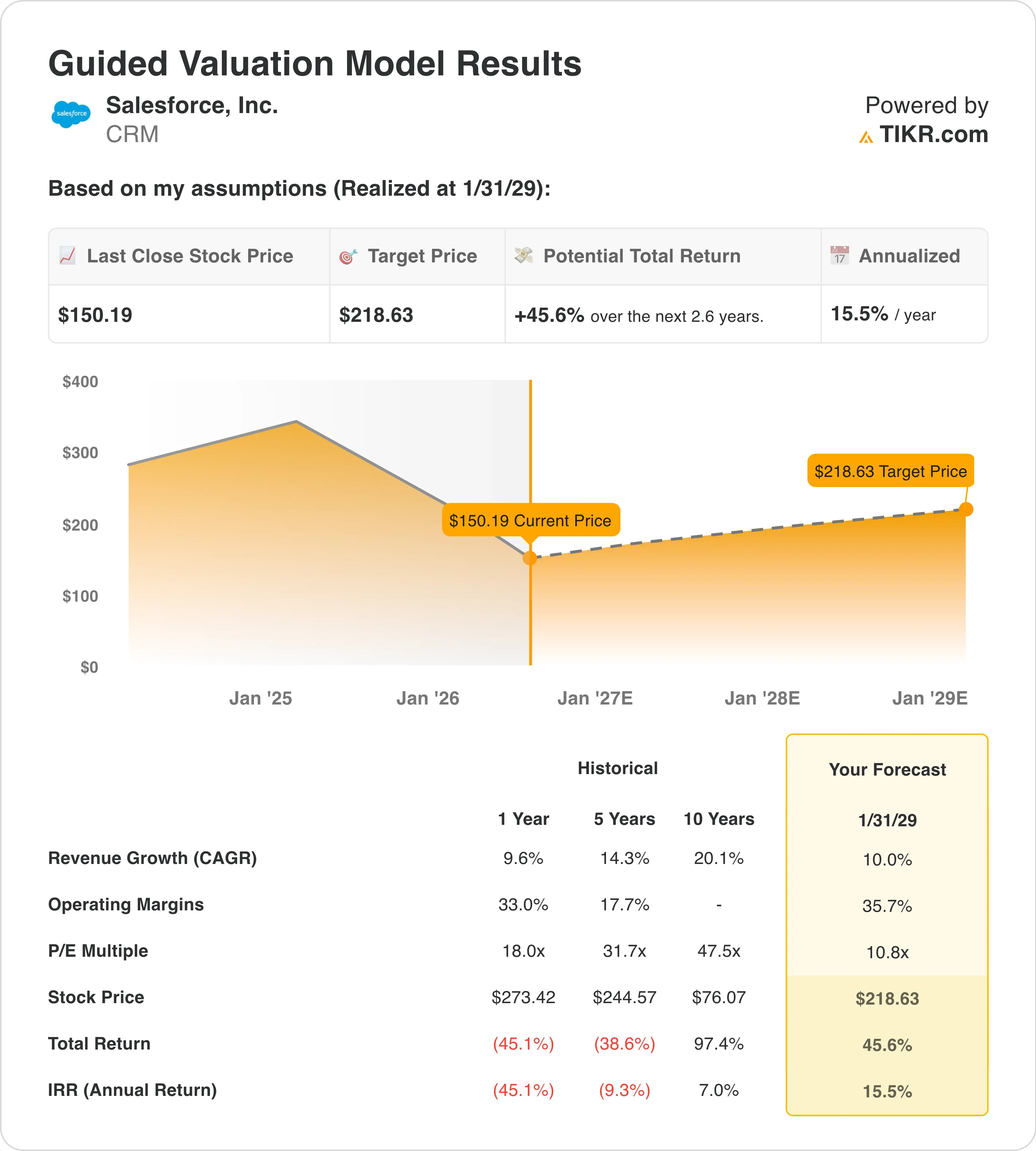

- Preço-alvo do modelo de avaliação: US$ 219

- Potencial de alta implícito: +45,6% em 2,6 anos

Avalie suas ações favoritas, como a Salesforce, com o Modelo de Avaliação Guiado da TIKR (é grátis) >>>

A Salesforce aposta US$ 3,6 bilhões em atendimento ao cliente baseado em IA com a aquisição da Fin

Salesforce, Inc. (CRM) realizou sua aquisição mais significativa de 2026 em 15 de junho, concordando em comprar a Fin, uma empresa de automação de atendimento ao cliente com tecnologia de IA, por aproximadamente US$ 3,6 bilhões, conforme confirmado nos documentos da empresa. A Fin utiliza grandes modelos de linguagem para lidar com interações de atendimento ao cliente de forma autônoma, substituindo ou complementando os agentes humanos de suporte. O negócio amplia diretamente a plataforma Agentforce da Salesforce, o principal produto de IA da empresa, permitindo que as empresas implantem agentes automatizados em fluxos de trabalho de vendas, atendimento e marketing.

O anúncio ocorreu poucas semanas depois que a Salesforce divulgou resultados financeiros sólidos no primeiro trimestre do ano fiscal de 2027, superando as expectativas. O lucro por ação ajustado ficou em US$ 3,81 contra a estimativa consensual de US$ 3,12, um desempenho 25% acima do esperado, conforme confirmado no formulário 8-K da empresa junto à SEC. A receita do primeiro trimestre atingiu US$ 11,13 bilhões. No entanto, a previsão de receita para o segundo trimestre, de US$ 11,27 a US$ 11,35 bilhões, ficou abaixo das expectativas dos analistas, o que pesou sobre as ações imediatamente após a divulgação do relatório. Essa previsão abaixo do esperado refletiu a preocupação dos investidores de que a adoção do Agentforce ainda não estivesse se traduzindo em um aumento no tamanho dos negócios.

Em 17 de junho, a Salesforce e a Databricks ampliaram sua parceria para conectar os agentes de IA da Salesforce a dados corporativos governados. A governança de dados corporativos significa garantir que os sistemas de IA acessem e atuem apenas com base em informações verificadas e autorizadas. Essa parceria supera uma barreira fundamental à adoção e posiciona a Salesforce como uma opção de IA corporativa mais confiável do que modelos públicos de IA não controlados.

O CEO Marc Benioff descreveu o Agentforce como o início de uma “nova era do trabalho”, na qual agentes de IA trabalham ao lado de funcionários humanos. Se o CRM conseguir demonstrar que os negócios do Agentforce estão crescendo tanto em tamanho quanto em frequência, o atual desconto na avaliação em relação aos níveis históricos se tornará cada vez mais difícil de justificar.

Veja as previsões de crescimento e os preços-alvo dos analistas para a CRM (é grátis) >>>

A expansão da IA da Salesforce justifica um retorno anual de 15,5% a partir de agora?

De acordo com as premissas do modelo de avaliação até 31/01/29, a ação é modelada com base em:

O que está impulsionando o daqui para frente?

- Crescimento da receita (CAGR): 10 ,0%

- Margens operacionais: 35 ,7%

- Múltiplo P/L de saída: 10 ,8x

O modelo estima um preço-alvo de US$ 219, o que implica um potencial de alta total de 45,6% em relação ao preço atual de US$ 150 e um retorno anualizado de 15,5% nos próximos 2,6 anos.

Um retorno anualizado de 15,5% é um cenário genuinamente interessante para uma empresa do porte da Salesforce. O crescimento da receita de 10% está alinhado com o consenso dos analistas para os próximos dois anos, de 10,3%, o que torna essa premissa nem agressiva nem conservadora. A meta de margem operacional de 35,7% situa-se modestamente acima dos atuais 33% e reflete o progresso contínuo em termos de eficiência de custos. A Salesforce apresentou uma expansão significativa da margem ao longo de três anos, passando de menos de 20% para mais de 30%, e a trajetória está bem estabelecida.

O múltiplo P/E de saída de 10,8x é o dado mais agressivo — não porque seja alto, mas porque é baixo. Um múltiplo de saída de 10,8x para a Salesforce implica que o mercado atribuirá à empresa um múltiplo de lucros abaixo do mercado, apesar do crescimento de receita de dois dígitos e das margens operacionais superiores a 35%. Atualmente, a Salesforce é negociada a 17,4x os lucros dos últimos doze meses e a 10,8x o P/E NTM. Essa compressão do P/E NTM ocorre quando o mercado antecipa uma forte aceleração nos lucros, que é exatamente o que a monetização da Agentforce e a aquisição da Fin devem proporcionar.

As aquisições da Contentful em 1º de junho, da m3ter em 9 de junho e da Fin em 15 de junho mostram que a Salesforce está empregando capital de forma agressiva para construir o ecossistema da Agentforce. Cada uma delas visa preencher uma lacuna diferente na infraestrutura de conteúdo, faturamento e serviços de que os agentes de IA corporativos precisam para operar em escala.

Explore os cenários de avaliação da Salesforce na TIKR em menos de 60 segundos (grátis) >>>

Salesforce x ServiceNow e Microsoft na corrida pelos agentes de IA corporativos

O mercado de agentes de IA corporativos é o principal campo de batalha competitivo para as grandes empresas de software em 2026. Os dois concorrentes mais relevantes da Salesforce são a ServiceNow e a Microsoft.

ServiceNow (NOW) está desenvolvendo sua própria camada de agentes de IA chamada Now Assist, implantada em sua plataforma de gerenciamento de serviços de TI e automação de fluxos de trabalho. A ServiceNow é negociada a aproximadamente 14 vezes a receita futura e 50 vezes o lucro futuro, um prêmio em relação à Salesforce. Esse prêmio reflete um crescimento orgânico mais rápido da receita e uma integração mais estreita com os departamentos de TI. A principal diferença é que a Salesforce detém a camada voltada para o cliente, enquanto a ServiceNow domina os fluxos de trabalho das operações internas.

A Microsoft (MSTF) representa um tipo diferente de ameaça. Por meio do Copilot no Teams, do Dynamics 365 e do Azure, a Microsoft pode incorporar agentes de IA em ferramentas que os funcionários já utilizam. A Salesforce afirma que seus dados de CRM são proprietários e superiores ao acesso à IA de uso geral da Microsoft. A parceria com a Databricks e as integrações com a Informatica foram projetadas especificamente para reforçar essa vantagem em termos de qualidade de dados.

O P/E NTM da Salesforce, de 10,8x, fica bem abaixo dos 22,6x da ServiceNow e dos cerca de 20,1x dos lucros futuros da Microsoft. Esse desconto reflete a incerteza do mercado sobre se a Agentforce será capaz de impulsionar uma aceleração sustentável da receita. Mas também cria as condições para uma forte reavaliação se os próximos resultados trimestrais mostrarem uma melhora clara no ritmo de fechamento de negócios do Agentforce.

Veja o que a recompra de US$ 25 bilhões da Salesforce significa para os investidores em CRM >>>

O que impulsionará as ações da Salesforce daqui para frente?

A aquisição da Fin preenche a lacuna de produto mais óbvia na estratégia de agentes de IA da Salesforce. A IA da Fin lida de forma autônoma com conversas de atendimento ao cliente recebidas, o caso de uso de maior volume para agentes de IA corporativos. Quando os clientes percebem economias claras de custo com a automação, o tamanho dos negócios aumenta e as taxas de renovação se mantêm. Essa dinâmica de ROI é o que a Agentforce precisa comprovar em escala.

A Salesforce comprometeu-se a investir US$ 1 bilhão na Itália e US$ 2 bilhões na França até 2030, conforme anunciado em junho de 2026. Esses investimentos geográficos refletem o empenho da empresa em expandir a infraestrutura de IA em nuvem por toda a Europa, onde as regulamentações de soberania de dados tornam a implantação local uma necessidade comercial. Os gastos com IA empresarial na Europa estão crescendo, e os compromissos iniciais com infraestrutura criam uma posição competitiva duradoura.

O programa acelerado de recompra de ações no valor de US$ 25 bilhões, lançado em março de 2026, é um importante impulsionador do retorno de capital. Com o número atual de ações em circulação de 819 milhões, uma recompra de US$ 25 bilhões aos preços atuais retiraria de circulação cerca de 16% das ações em circulação. Trata-se de um impulso substancial ao lucro por ação (EPS) que não requer aceleração da receita para se concretizar.

Os resultados do segundo trimestre fiscal de 2027 da Salesforce são esperados para 26 de agosto de 2026. A teleconferência sobre os resultados será a primeira oportunidade para a administração caracterizar a contribuição do Fin e fornecer dados preliminares sobre o impulso do Agentforce rumo ao segundo semestre fiscal. Uma revisão para cima das projeções de receita ou do lucro por ação (EPS) seria o catalisador mais poderoso para uma recuperação duradoura a partir dos níveis atuais.

Crie seu próprio modelo de avaliação da Salesforce no TIKR (é grátis) >>>

Você deve investir na Salesforce?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a CRM e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para monitorar a CRM junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a ação da CRM na TIKRGrátis→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!