Principais indicadores das ações da UNH

- Desempenho na semana passada: +5,22%

- Faixa de variação em 52 semanas: US$ 235 a US$ 418

- Preço-alvo do modelo de avaliação: US$ 483

- Potencial de alta implícito: +16,3% em 2,5 anos

Avalie suas ações favoritas, como a UnitedHealth, com o Modelo de Avaliação Guiado da TIKR (é gratuito) >>>

Custos médicos, processos judiciais e uma recuperação que ainda está sendo conquistada

UnitedHealth Group Incorporated (UNH) passou grande parte de 2026 lidando com um cenário marcado por custos médicos elevados e uma série de desdobramentos jurídicos. Mas junho trouxe uma mudança notável no tom dos analistas. O Bank of America elevou a classificação da UNH em 4 de junho, citando a melhora nas tendências dos custos médicos. O índice de sinistralidade médica é o indicador mais observado pelas seguradoras de planos de saúde gerenciados. Quando ele cai, as margens se recuperam rapidamente, dada a base de custos amplamente fixa da empresa.

A elevação da classificação ocorreu em um cenário difícil. No final de maio, o estado de Massachusetts processou a unidade de seguros da UnitedHealth por supostamente fraudar o programa Medicaid do estado. O Medicaid é o programa governamental de seguro saúde para americanos de baixa renda. A UnitedHealth administra planos do Medicaid em vários estados como uma organização de assistência médica gerenciada. A exposição regulatória nesse segmento tem sido uma preocupação recorrente para os investidores ao longo de 2025 e até 2026.

Os resultados do primeiro trimestre de 2026 mostraram receita de US$ 111,7 bilhões, superando o consenso de US$ 109,6 bilhões em quase 2%. O lucro por ação ajustado ficou em US$ 7,23, acima das expectativas. A administração elevou a previsão de lucro por ação para o ano inteiro para mais de US$ 18,25. A empresa também eliminou a maioria dos requisitos de autorização prévia em todos os seus planos. A autorização prévia é o processo de controle da seguradora que aprova procedimentos antes que eles ocorram.

A UNH restabeleceu seu dividendo do segundo trimestre de 2026, de US$ 2,32 por ação, sinalizando estabilidade financeira. A Bernstein elevou separadamente seu preço-alvo no final de maio, citando melhores perspectivas para o Medicare Advantage. Se a UNH continuar atraindo reavaliações positivas dos analistas com base na melhora dos dados de sinistros, a tese de recuperação ganha credibilidade real, apesar dos litígios em andamento.

Veja as previsões de crescimento e os preços-alvo dos analistas para a UNH (é grátis) >>>

As ações da UnitedHealth estão baratas após queda máxima?

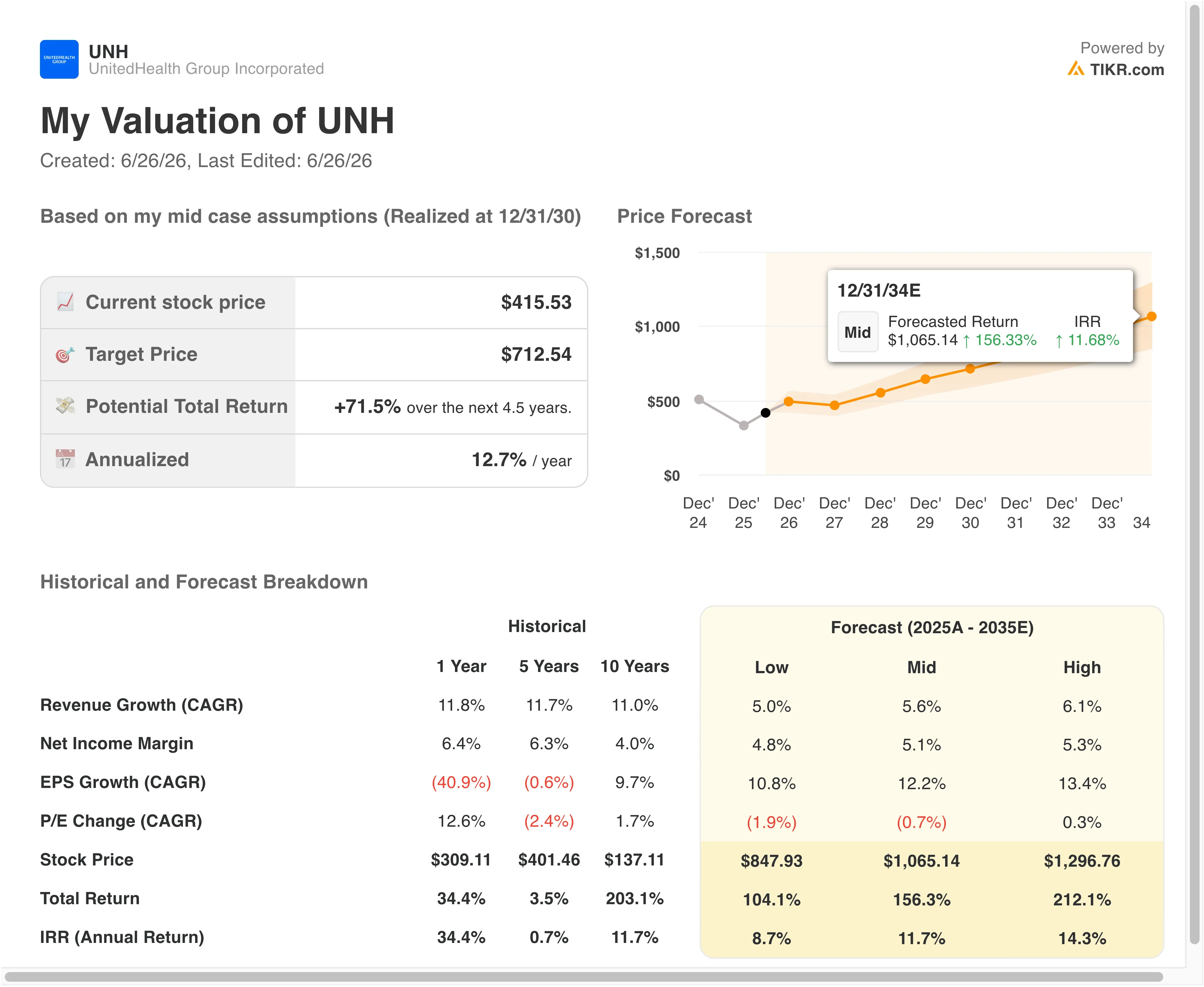

De acordo com as premissas do modelo de avaliação até 31/12/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 2 ,6%

- Margens operacionais: 6,1%

- Múltiplo P/L de saída: 18 ,3x

O modelo estima um preço-alvo de US$ 483, o que implica um potencial de alta total de 16,3% em relação ao preço atual de US$ 416 e um retorno anualizado de 6,2% nos próximos 2,5 anos.

Um retorno anualizado de 6,2% é modesto para uma ação que caiu mais de 40% em relação ao seu pico dos últimos cinco anos. Mas os dados do modelo revelam a verdadeira tensão. A premissa de margem operacional de 6,1% está acima da margem EBIT atual dos últimos doze meses, de 4,2%. Essa margem reflete um período de custos médicos elevados e despesas jurídicas pontuais. Historicamente, a UnitedHealth manteve margens mais próximas de 8% a 9% em ambientes favoráveis de sinistros. Um retorno àquela faixa histórica melhoraria significativamente o retorno implícito do modelo.

A premissa de crescimento da receita de 2,6% também é conservadora. O crescimento da receita da UnitedHealth nos últimos doze meses foi de 11,8%, e sua taxa de crescimento composta ao longo da última década situa-se perto de 11%. O modelo realiza testes de estresse para um cenário em que o crescimento desacelera acentuadamente, o que é apropriado dada a incerteza quanto ao volume do Medicaid e às possíveis mudanças nos reembolsos do Medicare Advantage. O Medicare Advantage é a alternativa de seguro privado ao Medicare tradicional e representa o segmento da UnitedHealth mais sensível ao crescimento.

A US$ 416, a UNH é negociada a um P/L dos últimos doze meses de 31x, mas a um P/L NTM de 21,8x. Essa compressão entre os lucros acumulados e os lucros futuros é exatamente o que uma tese de recuperação de margens se parece em tempo real. O mercado está precificando uma melhora, ainda não totalmente visível nos resultados divulgados.

Modele os cenários de valor justo da UnitedHealth em menos de 60 segundos (grátis com o TIKR) >>>

UnitedHealth x Cigna e Elevance Health

O UnitedHealth Group é a maior organização de planos de saúde dos Estados Unidos em receita. No entanto, o desempenho relativo de suas ações em 2026 ficou aquém do de concorrentes que evitaram riscos de notícias negativas semelhantes. O Grupo Cigna (CI) e a Elevance Health (ELV) são as duas comparações mais diretas.

A Cigna é negociada a aproximadamente 11 vezes os lucros futuros, um grande desconto em relação ao P/L de 22 vezes da UnitedHealth para os próximos 12 meses. A composição da receita da Cigna tem maior peso na gestão de benefícios farmacêuticos por meio da Express Scripts, o que lhe confere uma dinâmica de margens diferente. Mas a margem operacional da Cigna é superior à do segmento de planos de saúde gerenciados da UnitedHealth, quando analisada isoladamente.

A Elevance Health, antiga Anthem, é negociada a cerca de 14x a 16x os lucros futuros. A Elevance também enfrentou custos médicos elevados em 2025 e 2026. No entanto, analistas da Cantor e da Mizuho observaram, em maio de 2026, que todo o setor de seguradoras de saúde poderia ver uma recuperação das margens nos próximos dois a três anos, à medida que o setor absorve o pico de sinistros pós-pandêmico. Essa visão corrobora a tese de que a compressão das margens da UnitedHealth é cíclica, e não estrutural.

A UnitedHealth mantém uma vantagem estrutural que nenhuma de suas concorrentes consegue igualar totalmente: a integração vertical por meio da Optum, sua subsidiária de serviços de saúde e farmácia. A Optum gera receitas superiores a US$ 60 bilhões anualmente e opera com margens mais altas do que o segmento de seguros. Essa diversificação é a razão pela qual a UnitedHealth historicamente apresentou um múltiplo de preço mais elevado, e continua sendo o argumento mais forte para uma reavaliação assim que o ambiente de sinistros se estabilizar.

O que está impulsionando as ações da UNH daqui para frente?

O relatório de resultados do segundo trimestre de 2026, previsto para 16 de julho de 2026, é o catalisador mais importante no curto prazo. Os investidores se concentrarão no índice de sinistralidade médica do trimestre e se a administração atualizará suas projeções para o ano inteiro. Uma tendência estável ou de queda nos sinistros no segundo trimestre validaria a tese de reclassificação do BofA e poderia desencadear uma expansão significativa do múltiplo.

As taxas de reembolso do Medicare Advantage são um segundo fator-chave. Os Centros de Serviços do Medicare e do Medicaid definem as taxas de pagamento anualmente. Qualquer revisão para cima para 2027 apoiaria diretamente o maior segmento da UnitedHealth e o mais sensível às margens.

A exposição a riscos legais e regulatórios continua sendo o principal risco. O processo por fraude no Medicaid de Massachusetts e quaisquer novas ações em nível estadual poderiam manter o sentimento do mercado moderado, mesmo que os negócios subjacentes melhorem. A administração ainda não abordou diretamente o processo de Massachusetts em comentários públicos.

A revogação da autorização prévia tem implicações financeiras reais. A remoção dessas etapas de controle pode aumentar temporariamente os custos com sinistros, à medida que mais procedimentos forem aprovados. Mas também pode reduzir a carga administrativa que tem pesado sobre a reputação das ações. O comentário da administração em 16 de julho será a primeira oportunidade para quantificar esse impacto nos custos e definir as perspectivas para o ano inteiro.

Calcule instantaneamente o valor justo de uma empresa (Gratuito com o TIKR) >>>

Você deve investir na UnitedHealth?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a UNH e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a UNH junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. O TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!