Principais conclusões sobre as ações da Moody’s em junho de 2026

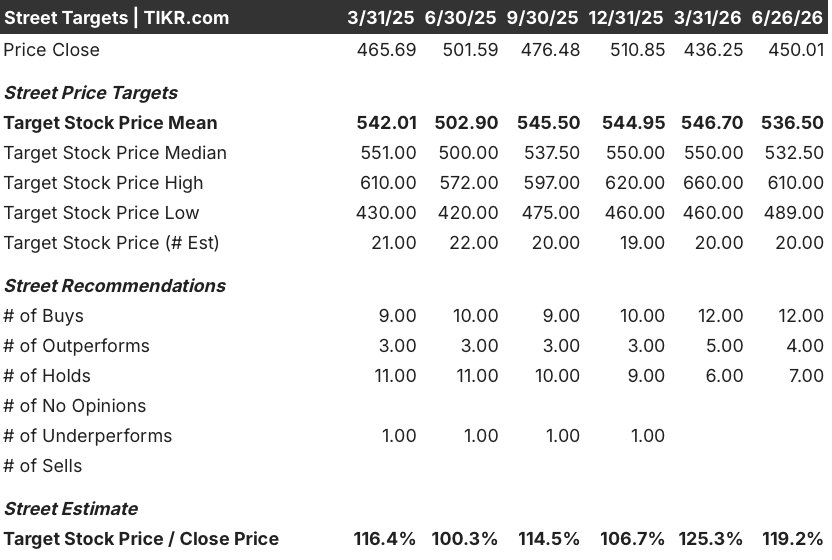

- Os analistas classificam as ações da Moody’s com 12 recomendações de compra / 7 de manutenção / 0 de venda, com um preço-alvo médio de US$ 537, o que implica um potencial de alta de cerca de 19% em relação ao preço atual de US$ 450.

- O modelo de cenário médio da TIKR avalia a Moody’s em cerca de US$ 707 até dezembro de 2030, o que implica um retorno total de cerca de 57%, ou aproximadamente 11% ao ano.

- A receita recorrente anual (ARR) da Moody’s Analytics atingiu US$ 3,6 bilhões no primeiro trimestre de 2026, um aumento de 8% em relação ao ano anterior, com o KYC crescendo 13% e a administração prevendo uma reaceleração para um crescimento na casa dos 15% ao longo do segundo semestre de 2026, à medida que o novo produto “Moody’s for Compliance” constrói sua primeira coorte de renovações.

O EBITDA da Moody’s no 1º trimestre de 2026 sobe 11%, à medida que o impulso da distribuição por IA ganha força por trás das ações da MCO

A Moody’s Corporation (MCO) registrou receita de US$ 2,08 bilhões no primeiro trimestre de 2026, um aumento de 8% em relação ao mesmo período do ano anterior, enquanto o EBITDA atingiu US$ 1,11 bilhão, um aumento de 11%, com a margem se expandindo em cerca de 150 pontos-base, para 53,2%. As emissões com classificação de crédito ultrapassaram US$ 2 trilhões pela primeira vez, impulsionadas por volumes quase recordes de títulos com classificação de investimento, incluindo mais de US$ 100 bilhões em financiamentos relacionados a hiperescaladores.

O que os números principais não revelam é a alavancagem operacional que se forma por trás deles. A MIS alcançou uma margem operacional ajustada de 66,7% ao processar essa emissão recorde sem um crescimento proporcional do quadro de funcionários, apoiada pela automação de fluxos de trabalho habilitada por IA na elaboração de demonstrações financeiras e na preparação analítica pré-comitê.

O CEO Rob Fauber abordou essa dinâmica diretamente na teleconferência do primeiro trimestre: “A adoção da IA realmente ganhou força no segundo semestre do ano passado… não se trata apenas de eficiência. Trata-se também de insights.” Esses ganhos de eficiência já são visíveis nos resultados de margem, mas ainda não foram totalmente anualizados.

No que diz respeito à Moody’s Analytics, a margem operacional ajustada atingiu 32,5%, um aumento de 250 pontos-base em relação ao ano anterior, com uma previsão para o ano inteiro de 34% a 35% e uma meta de médio prazo na faixa de 30% médio a alto até o final de 2027. A receita recorrente anual encerrou o primeiro trimestre em US$ 3,6 bilhões, um aumento de 8%, com o KYC crescendo 13%, o Lending Suite apresentando crescimento na casa dos 19% a 20%, e a retenção nos últimos doze meses mantendo-se em 95%.

A camada estrutural é a distribuição. Nos últimos dois trimestres, a Moody’s incorporou seus dados ao Claude, ao ChatGPT Enterprise, ao Microsoft 365 Copilot e ao Amazon Q por meio de integrações do Model Context Protocol, sob o modelo “traga sua própria licença” (BYOL). Fauber observou que as instituições financeiras já estão em discussões ativas sobre projetos-piloto para licenças corporativas prontas para uso por agentes, estruturadas para expandir o uso em todas as divisões.

Essas conversões, caso se concretizem ao longo do ano, representam um aumento comercial ainda não refletido na ARR.

Wall Street apresenta 12 recomendações de compra para as ações da Moody’s, com um preço-alvo médio de US$ 537

Até o final de junho de 2026, 20 analistas cobriam as ações da Moody’s, com 12 recomendações de “compra”, 4 de “desempenho superior” e 7 de “manter”. O preço-alvo médio situa-se em torno de US$ 537, com a faixa superior chegando a US$ 610 e a inferior em US$ 489, o que implica um potencial de alta de cerca de 19% em relação ao preço atual de US$ 450.

Essa distribuição reflete uma ampla convicção institucional quanto à qualidade fundamental da empresa, com certa cautela em relação à ciclicidade do MIS no curto prazo e ao estágio ainda inicial de monetização das parcerias de distribuição de IA.

Wall Street espera que o EBITDA das ações da Moody’s mantenha margens acima de 50% até 2027

O EBITDA ficou em US$ 1,11 bilhão no primeiro trimestre de 2026, um aumento de 11% em relação ao mesmo período do ano anterior, com uma margem de 53%, um aumento de 149 pontos-base em relação ao ano anterior.

O consenso do mercado projeta cerca de US$ 1,08 bilhão para o segundo trimestre, US$ 1,12 bilhão para o terceiro trimestre e US$ 1,01 bilhão para o quarto trimestre, refletindo a sazonalidade típica do MIS. Isso coloca o EBITDA do ano inteiro de 2026 próximo a US$ 4,3 bilhões, com margens acima de 50% em todos os trimestres. No primeiro trimestre de 2027, o consenso chega a cerca de US$ 1,20 bilhão, com margens se aproximando de 54%.

A questão em aberto é se a moderação do MIS no segundo semestre é um efeito de timing ou o início de algo mais duradouro. Os otimistas apontam para o volume de emissões de US$ 2 trilhões no primeiro trimestre, uma carteira ativa de fusões e aquisições e necessidades estruturais de financiamento em infraestrutura e crédito privado. Os pessimistas observam que as emissões de grau especulativo continuam seletivas, a dívida das hiperescaladoras está concentrada no início do ano e qualquer período prolongado de aversão ao risco comprimiria o segundo semestre antes que a expansão da margem de MA pudesse compensar isso.

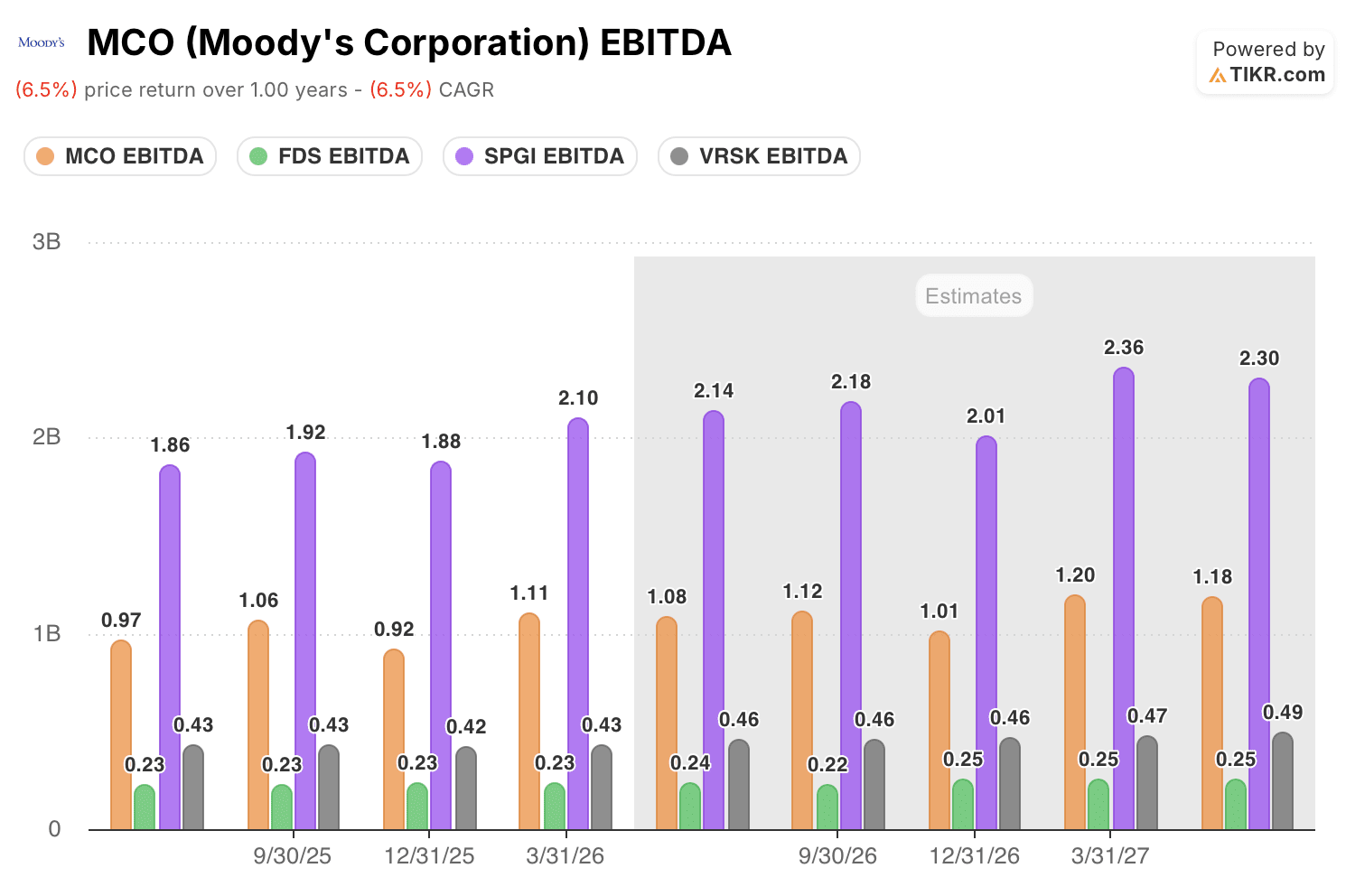

As ações da Moody’s geram mais EBITDA do que todas as concorrentes, exceto a S&P Global

A Moody’s registrou US$ 1,11 bilhão em EBITDA no primeiro trimestre de 2026, ficando em segundo lugar, atrás apenas da S&P Global (SPGI), com US$ 2,10 bilhões, entre as empresas do setor de dados financeiros. A Verisk (VRSK) registrou US$ 430 milhões e a FactSet (FDS), US$ 230 milhões, o que coloca ambas em uma fração do resultado trimestral da Moody’s.

Essa diferença se mantém nas estimativas futuras. O consenso do mercado projeta que a Moody’s alcance cerca de US$ 1,20 bilhão em EBITDA até o primeiro trimestre de 2027, em comparação com cerca de US$ 2,36 bilhões para a S&P Global, US$ 470 milhões para a Verisk e US$ 250 milhões para a FactSet. A Moody’s está aumentando seu EBITDA em cerca de 8% até esse trimestre, um ritmo mais rápido do que o da Verisk e da FactSet em comparação ano a ano, ao mesmo tempo em que reduz o desconto de escala em relação à S&P Global.

A implicação competitiva é direta: a Moody’s é a única empresa do setor que combina a alavancagem do ciclo de classificações com um segmento de análise por assinatura que amplia as margens em 250 pontos-base por ano. Esse perfil de “duplo motor” não existe na Verisk nem na FactSet, e a S&P Global apresenta uma base absoluta de EBITDA significativamente maior, mas enfrenta uma ciclicidade semelhante no MIS, sem o mesmo potencial de expansão de margem no MA.

A meta de US$ 707 da TIKR para as ações da MCO se mantém caso a alavancagem operacional se intensifique até 2027

O modelo de cenário médio da TIKR avalia a Moody’s em cerca de US$ 707 até dezembro de 2030, o que implica um retorno total de cerca de 57% em relação ao preço atual de US$ 450, ou aproximadamente 11% ao ano ao longo de 4,5 anos.

Com uma taxa anualizada de 11% em um negócio com 95% de retenção, margens em expansão tanto no MIS quanto no MA e dois impulsionadores de crescimento secular no crédito privado e no financiamento de infraestrutura de IA, as ações da Moody’s não estão estruturalmente caras a US$ 450.

O caminho para essa meta depende do que o primeiro trimestre já mostrou: a margem de EBITDA se expandiu em ambos os segmentos simultaneamente. Se a ARR do MA voltar a acelerar conforme as orientações e o MIS absorver qualquer desaceleração no segundo semestre sem um corte total nas projeções, a trajetória de margem modelada pelo TIKR até 2030 é alcançável apenas com o ritmo atual de lançamento de produtos.

Você deve investir na Moody’s Corporation?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Moody’s Corporation e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Moody’s Corporation junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da MCO no TIKR gratuitamente →