Principais estatísticas das ações da Lucid

- Preço atual: US$ 6,34

- Máximo / Mínimo em 52 semanas: $33,70 / $5,62

- Rebaixamento máximo: 81% em 29/04/26

- Meta de rua (média): ~$ 9 (10 analistas)

- Preço-alvo (caso alto): ~$10

- Retorno total potencial (caso alto): ~62%

- TIR anualizada (caso alto): ~6% / ano

- Reação dos lucros: (0,96%) em 5/5/26

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Lucid Group (LCID) perdeu 82% de seu valor desde a alta de US$ 33,70 em 52 semanas, em julho de 2025, e está perto de sua maior baixa de todos os tempos. As ações caíram mais 33% somente em abril de 2026, mesmo quando a empresa anunciou um investimento de US$ 500 milhões no Uber e um compromisso de 35.000 veículos de robotáxi. Essa lacuna entre a manchete e a ação do preço captura a posição do sentimento do investidor. Os resultados do primeiro trimestre de 2026, divulgados em 5 de maio, não fecharam essa lacuna.

A receita foi de US$ 282,47 milhões, uma perda de 21% em relação à estimativa de US$ 358,51 milhões. O prejuízo líquido aumentou para aproximadamente US$ 1 bilhão, em comparação com US$ 366 milhões no primeiro trimestre de 2025. A administração suspendeu a orientação para o ano inteiro, citando uma revisão em andamento pelo novo CEO Silvio Napoli. A LCID caiu mais 0,96% na data do relatório. Após a divulgação dos resultados, o Morgan Stanley cortou seu preço-alvo para US$ 5 (subponderado) e o Baird reduziu seu preço-alvo de US$ 12 para US$ 6 (neutro), enquanto a Benchmark rebaixou de Buy para Hold.

O argumento de alta se baseia no que acontecerá em 2027: a rampa da plataforma Midsize, o lançamento do robotáxi comercial do Uber e a ordem de Napoli para cortar custos. Para os investidores dispostos a ignorar os danos trimestrais, a questão é se tudo isso está cotado a US$ 6,05.

Veja as estimativas históricas e futuras para as ações da Lucid (é grátis!) >>>

O Stop Sale explica o 1º trimestre. O problema da margem é mais antigo.

A Lucid produziu 5.500 veículos no primeiro trimestre, um aumento de 149% em relação ao ano anterior, mas converteu apenas 3.093 em entregas. O déficit foi causado por uma parada de vendas de 29 dias do SUV Gravity, desencadeada por um problema de qualidade do fornecedor com as soldas de ancoragem do cinto de segurança da segunda fileira. Os veículos acabados ficaram no estoque em vez de serem convertidos em receita.

O CFO Taoufiq Boussaid expôs os danos à margem bruta com precisão na teleconferência: volume menor em relação a uma base de custos fixos de fabricação, subabsorção de despesas gerais e a ausência de um grande crédito regulatório que impulsionou o quarto trimestre. A margem bruta ficou em (110,4%) contra (80,7%) no quarto trimestre de 2025 e (97,2%) no primeiro trimestre de 2025. Boussaid disse que os custos vinculados à venda interrompida não são transferidos e que a meta de redução de custos unitários estruturais da empresa, uma melhoria de 50% a 60% nos próximos anos, permanece intacta.

O estoque ficou em aproximadamente US$ 1,47 bilhão no final do trimestre. Mais de US$ 200 milhões em reduções de estoques foram feitos no primeiro trimestre, e a administração espera que esses valores diminuam. À medida que os veículos de parada de vendas forem convertidos em entregas ao longo do ano, a geração de caixa deverá melhorar substancialmente.

O problema mais profundo é anterior à questão do fornecedor: A base de custos fixos de fabricação da Lucid é muito grande para seus volumes de entrega atuais. A empresa perde dinheiro em cada veículo que constrói. O ponto de equilíbrio da margem bruta exige uma escala significativa que não chegará até que a plataforma Midsize e a M2, a fábrica da Lucid na Arábia Saudita atualmente em construção, comecem a contribuir para a produção.

Veja o desempenho da Lucid em relação a seus pares no TIKR (é gratuito!) >>>

O que o acordo com a Uber e o novo CEO realmente significam

Em 14 de abril de 2026, a Lucid expandiu sua parceria com a Uber por meio de um registro SEC 8-K. A Uber aumentou seu investimento total para US$ 500 milhões, acrescentando US$ 200 milhões aos US$ 300 milhões originais de julho de 2025. Essa participação dá à Uber uma posição de propriedade de 11,52%, tornando-a a segunda maior acionista depois do Fundo de Investimento Público da Arábia Saudita (PIF), que controla mais de 54% da empresa. O compromisso da frota de robotáxis cresceu de 20.000 para pelo menos 35.000 veículos.

A chamada do primeiro trimestre acrescentou detalhes operacionais que o anúncio por si só não poderia. Winterhoff confirmou que a Lucid atingiu todos os marcos do programa conjunto com a Uber e a parceira de direção autônoma Nuro: 75 veículos de engenharia entregues, testes sem motorista ativos em várias cidades dos EUA e aprovação do DMV da Califórnia para testes de Gravidade sem motorista. Os funcionários da Uber e da Nuro estão agora testando a experiência do usuário de ponta a ponta no aplicativo da Uber. As construções de validação de produção começam neste trimestre, sendo concluídas no terceiro trimestre. A produção comercial regular para a frota de robotáxis está prevista para o início do quarto trimestre.

As palavras exatas de Winterhoff na chamada: "Cumprimos todos os marcos até agora em nosso projeto conjunto com a Nuro para fornecer Lucid Gravities autônomos à Uber para lançamento comercial até o final do ano, e os marcos restantes estão no caminho certo."

O novo CEO, Silvio Napoli, ex-Schindler Group, definiu uma prioridade primordial: "Um objetivo central ao longo do tempo é construir uma empresa mais autossuficiente, que avance no sentido de financiar seu próprio crescimento." Ele se recusou a atualizar a perspectiva financeira enquanto aguarda sua revisão, com mais detalhes esperados para o segundo trimestre. Um fato positivo incremental recente: A Lucid começou a lançar o Apple CarPlay e o Android Auto para os proprietários de Gravity existentes esta semana por meio de atualização over-the-air, uma etapa que fortalece a experiência de propriedade à medida que a empresa tenta impulsionar a entrada de pedidos.

Análise do modelo avançado TIKR

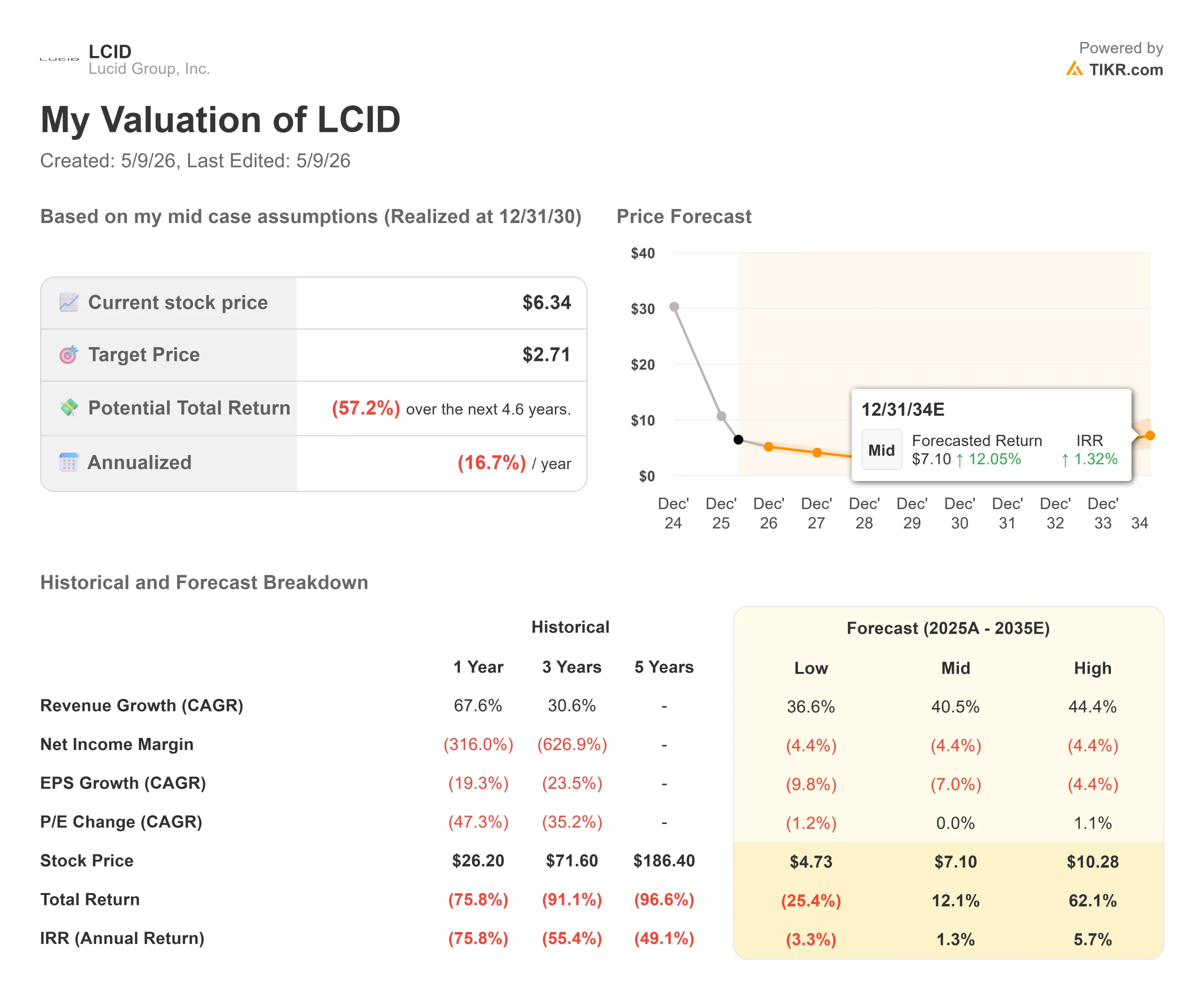

- Preço atual: US$ 6,34

- Preço-alvo (caso alto): ~$10

- Retorno total potencial (caso alto): ~62%

- TIR anualizada (caso alto): ~6% / ano

O modelo de avaliação TIKR para a LCID vai até 31 de dezembro de 2034. Estou usando o caso alto porque é o cenário que faria com que a compra da LCID a US$ 6,34 valesse o risco. A meta média de aproximadamente US$ 7 até 31/12/34 implica um retorno total de aproximadamente 12% em mais de oito anos, menos de 2% anualizado. Isso não justifica o risco de execução aqui. No cenário médio, a LCID não é barata.

O cenário alto exige que a receita cresça a uma taxa de crescimento anual composta (CAGR) de cerca de 44% até 2035, o que implica uma meta de aproximadamente US$ 10 por ação, aproximadamente62% de retorno total e cerca de 6% de TIR anualizada. Os dois impulsionadores da CAGR de receita são o aumento da plataforma Midsize a partir de 2027 e o fluxo de receita da frota de robotáxis da Uber. O impulsionador da margem é a eficiência de fabricação da M2 combinada com a redução da BOM (lista de materiais, o custo de todos os componentes necessários para construir cada veículo), com meta de 50% a 60% nos próximos anos. Winterhoff confirmou na teleconferência que o custo de BOM de veículos médios "ainda está sendo monitorado abaixo de nossas estimativas iniciais de custo", um dos poucos pontos positivos limpos no trimestre.

O principal risco é ficar sem capital antes que os volumes de médio porte aumentem, forçando novos aumentos dilutivos de capital. O risco secundário são os atrasos regulatórios ou de execução no programa robotaxi, que ancora grande parte da visibilidade da demanda de longo prazo. Projeta-se que o fluxo de caixa livre (FCF) permaneça profundamente negativo até, pelo menos, 2028, de acordo com as estimativas da TIKR, diminuindo à medida que os gastos de capital da M2 diminuam após 2027.

O lado negativo: uma ação que dilui os acionistas, não cumpre o cronograma da Midsize e nunca cria volume suficiente para absorver sua base de custos. O lado positivo: Napoli é bem-sucedido onde a liderança anterior não conseguiu, o lançamento do Midsize em 2027 ocorre de forma mais tranquila do que o Gravity, e a receita do robotáxi começa a diversificar a linha superior no final de 2026.

Conclusão

A métrica a ser observada nos lucros do segundo trimestre, previstos para o início de agosto de 2026, é a taxa de conversão de produção em entrega. Se a Lucid entregar pelo menos 4.500 veículos no segundo trimestre, a interrupção da venda será considerada isolada e a rampa do Gravity estará de volta aos trilhos. Qualquer coisa materialmente abaixo disso, na ausência de uma nova interrupção única, sinaliza um problema de demanda que os anúncios de capital e parceria não podem corrigir. A US$ 6,05, a LCID está cotada para o ceticismo. O que ela precisa para dar a volta por cima é de provas.

Você deve investir na Lucid?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Abra a Lucid e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Lucid juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Lucid no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!