Principais indicadores das ações da Lam Research

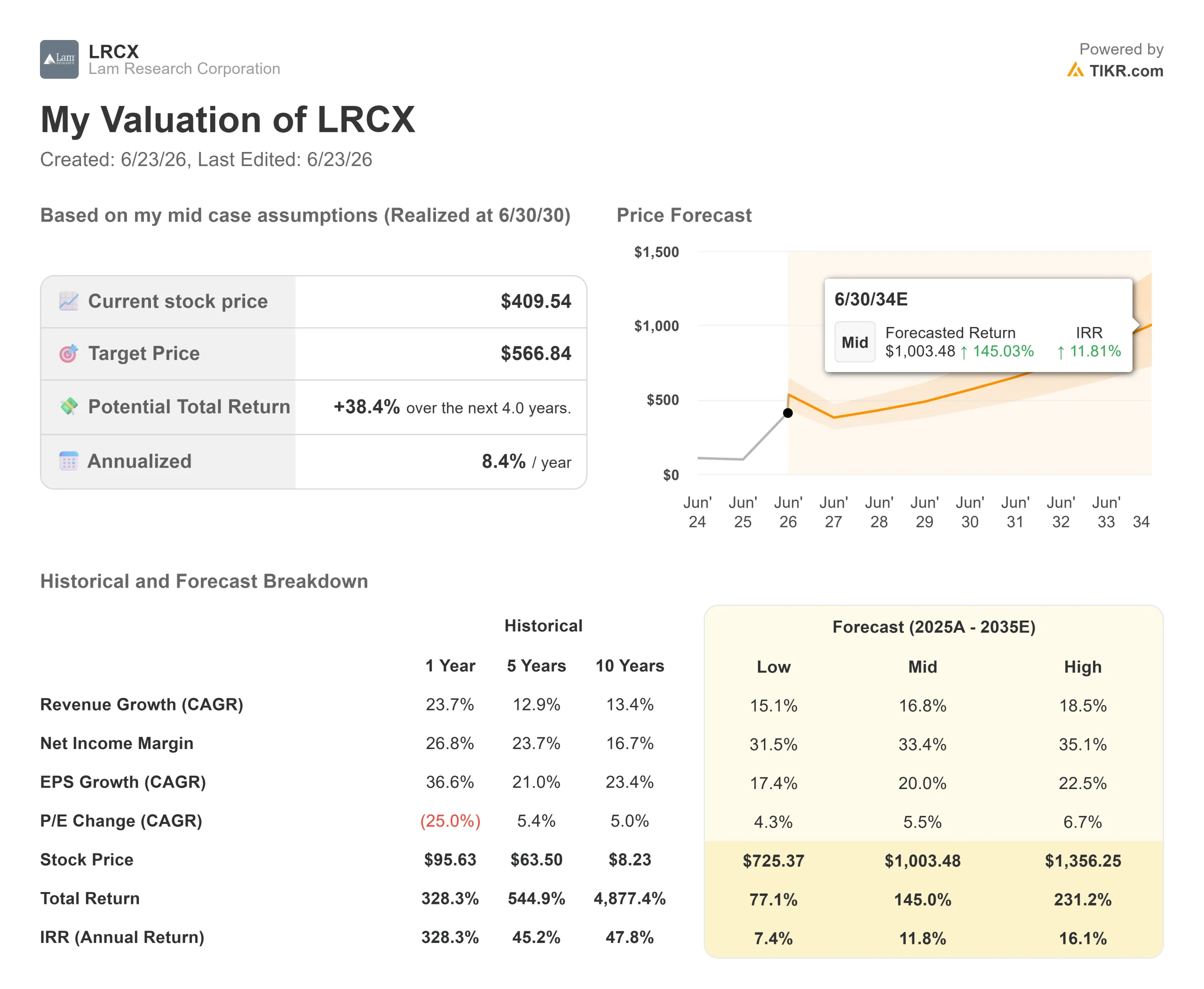

- Preço atual: US$ 409,54

- Preço-alvo (médio): ~US$ 570

- Preço-alvo do mercado: ~US$ 340

- Retorno total potencial: ~38%

- TIR anualizada: ~8%/ano

- Reação aos resultados: (2,63%) (22 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Lam Research Corporation (LRCX) fechou em um valor recorde de US$ 409,54 em 22 de junho, com alta de 5,27% no dia. Isso cria uma tensão peculiar em torno dessa ação. O preço continua atingindo novas máximas, mas a questão em aberto não é mais se a Lam é uma excelente empresa. É se ainda há espaço para subir acima dos US$ 400 após uma alta no acumulado do ano que vários veículos estimam em cerca de 139%.

O movimento desta segunda-feira teve um gatilho claro. O Wells Fargo elevou seu preço-alvo de US$ 365 para US$ 450 e manteve a classificação “Overweight”, citando uma previsão mais alta para equipamentos de fabricação de wafers (WFE) — as ferramentas que as fabricantes de chips compram para produzir chips — em 2027 e 2028.

O mercado levou duas semanas para acompanhar a alta das ações

Essa previsão não foi isolada. No início de junho, a Lam já era negociada acima do consenso, e os otimistas responderam com aumentos nos preços-alvo. O Citi elevou seu preço-alvo de US$ 315 para US$ 450 em 17 de junho, a Oppenheimer para US$ 400, a Cantor para US$ 425 e o Barclays para US$ 335. Cada elevação veio na esteira de um preço que já havia se movimentado.

Isso é importante para quem estiver comprando hoje. Dados da TIKR colocam o preço-alvo médio de Wall Street perto de US$ 340, cerca de 18% abaixo do fechamento desta segunda-feira. Mesmo a nova alta de US$ 450 implica apenas cerca de 10% de potencial de alta no próximo ano. Quando a meta mais otimista de Wall Street oferece um potencial de alta na casa dos dois dígitos baixos, é provável que a fase de reavaliação fácil já tenha ficado para trás.

Veja as estimativas históricas e futuras para as ações da Lam Research (É grátis!) >>>

O negócio por trás do preço está funcionando a todo vapor

Nada disso é uma crítica à empresa. O trimestre da Lam encerrado em março de 2026 bateu um recorde: receita de US$ 5,84 bilhões, um aumento de 24% em relação ao mesmo período do ano anterior, e lucro por ação ajustado (EPS) de US$ 1,47, acima do limite superior da previsão, marcando mais uma superação da receita trimestral. A área de Foundry, que se dedica à fabricação por contrato de chips para outras empresas, representou 54% da receita de sistemas. O Grupo de Negócios de Suporte ao Cliente (CSBG), braço de serviços recorrentes e peças de reposição da Lam, ultrapassou US$ 2 bilhões em um trimestre pela primeira vez.

É fácil subestimar essa base recorrente. Na teleconferência sobre os resultados do terceiro trimestre do ano fiscal de 2026, o diretor financeiro Douglas Bettinger disse que o CSBG é “minha parte favorita do modelo de negócios”. As fábricas operam 24 horas por dia e consomem peças de reposição e serviços, independentemente de alguém comprar novas ferramentas. Bettinger observou que a taxa de utilização do setor está próxima de 100%, o que mantém esse motor em plena atividade.

Por que Bettinger parecia mais otimista do que o habitual

O sinal mais importante veio na Conferência Global de Tecnologia do Bank of America, em 2 de junho. Bettinger, conhecido por seu tom conservador, disse que as conversas com os clientes estavam “tão positivas quanto eu já vi, francamente, em todo o tempo em que estou no setor”. Para um diretor financeiro que escolhe suas palavras com cuidado, isso é quase uma declaração de confiança máxima, e explica por que a história da demanda se manteve firme durante a alta do mercado.

A razão estrutural é simples. Como disse Bettinger: “Quando as coisas mudam na terceira dimensão, a intensidade da gravação e da deposição aumenta. É tudo o que fazemos.” Transistores do tipo “gate-all-around”, pilhas NAND mais altas, memória de alta largura de banda (HBM, a DRAM empilhada que alimenta aceleradores de IA) e vias através do silício em embalagens avançadas — tudo isso impulsiona as estruturas dos chips verticalmente. Cada etapa acrescenta mais exatamente do trabalho que as ferramentas da Lam realizam. A administração elevou sua previsão de WFE para 2026 para cerca de US$ 140 bilhões e espera que 2027 volte a crescer à medida que a capacidade das salas limpas for liberada.

O risco que a alta do mercado está optando por ignorar

Um problema mencionado na onda de revisões positivas é a China. Os dados setoriais da TIKR mostram que a China gerou cerca de US$ 6,2 bilhões da receita da Lam no ano fiscal de 2025, aproximadamente 34% do total. No final de abril, o Departamento de Comércio dos EUA ordenou que a Lam e suas concorrentes suspendessem as remessas de certas ferramentas para a Hua Hong, a segunda maior fabricante de chips da China. Trata-se de uma restrição direta a uma fatia significativa da receita, e as regras de exportação só se tornaram mais rígidas com o tempo.

Portanto, o quadro tem dois lados. De um lado: a empresa que mais se beneficia dos investimentos em IA no setor de equipamentos, uma fonte de receita recorrente e um diretor financeiro que se mostra mais otimista do que nunca em sua carreira. Do outro: uma ação com 54 vezes o lucro futuro, sendo negociada acima de seu próprio consenso, com cerca de um terço da receita exposta a uma medida política que Washington pode aplicar novamente.

Como a avaliação se compara à dos concorrentes

Com base nos lucros futuros, a Lam é negociada a 54,49x do P/E dos próximos doze meses, acima da concorrente no setor de equipamentos, a Applied Materials, que está em 43,44x, e próxima da KLA, em 56,54x. Em termos de EV/EBITDA dos próximos 12 meses, a Lam está em 46,48x, contra 37,03x da Applied Materials e 46,81x da KLA. O prêmio em relação à Applied Materials é justificável, dada a liderança da Lam em gravação química e sua exposição às inflexões nos setores de memória e embalagem que impulsionam este ciclo. Mas trata-se de um prêmio, não de um desconto; portanto, o mercado já está pagando a mais pelo posicionamento da Lam, em vez de oferecê-la a um preço baixo.

Veja como a Lam Research se sai em relação às suas concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 409,54

- Preço-alvo (médio): ~US$ 570

- Retorno total potencial: ~38%

- TIR anualizada: ~8%/ano

No cenário intermediário, o modelo da TIKR aponta para um preço-alvo de cerca de US$ 570 até meados de 2030, um retorno total de aproximadamente 38% ao longo de quatro anos, ou cerca de 8% ao ano. Esse resultado é positivo, mas modesto, e a razão para isso é o preço de entrada. A empresa continua apresentando bons resultados, enquanto o múltiplo inicial desfavorece o comprador.

Dois fatores impulsionam a receita: o crescimento contínuo do WFE (Wafers per Employee) proveniente de fundições impulsionadas por IA e lógica de ponta, e a recuperação do mercado de memória em DRAM e HBM, à medida que as estruturas 3D aumentam o conteúdo da Lam por wafer. O fator que impulsiona a margem é o mix recorrente de CSBG (Customer Specific Business Group) aliado à disciplina de preços, com a margem bruta projetada em cerca de 50%. O cenário intermediário pressupõe um CAGR de receita de cerca de 17% e uma margem de lucro líquido próxima a 33%.

O principal risco é a China, onde um congelamento mais amplo do controle de exportações — afetando cerca de um terço da receita — pressionaria tanto o crescimento quanto o múltiplo.

O cenário otimista: os investimentos em IA permanecem irrestritos até 2027, e os ganhos de participação de mercado da Lam impulsionam os resultados para a faixa superior.

O cenário pessimista: um choque na China ou uma pausa no setor de memórias transforma um retorno anual de 8% em um resultado estável ou negativo a partir de agora.

Conclusão

O próximo teste real será o relatório do quarto trimestre fiscal da Lam, previsto para o final de julho. A administração projetou receita de US$ 6,6 bilhões e lucro por ação (EPS) de US$ 1,65, com margem bruta de 50,5%. Atingir esses números confirma a demanda otimista que está impulsionando o preço das ações. O fator que movimentará as ações, porém, é a China. Fique atento aos comentários sobre as restrições à Hua Hong e a qualquer mudança na composição da receita proveniente da China. Uma orientação clara, sem revisão para baixo em relação à China, mantém o prêmio intacto. Qualquer corte nas perspectivas para o segundo semestre, por outro lado, não o mantém. Você saberá até o final de julho.

Você deve investir na Lam Research?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Lam Research e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Lam Research junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Lam Research no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!