Principais dados sobre as ações da Palantir

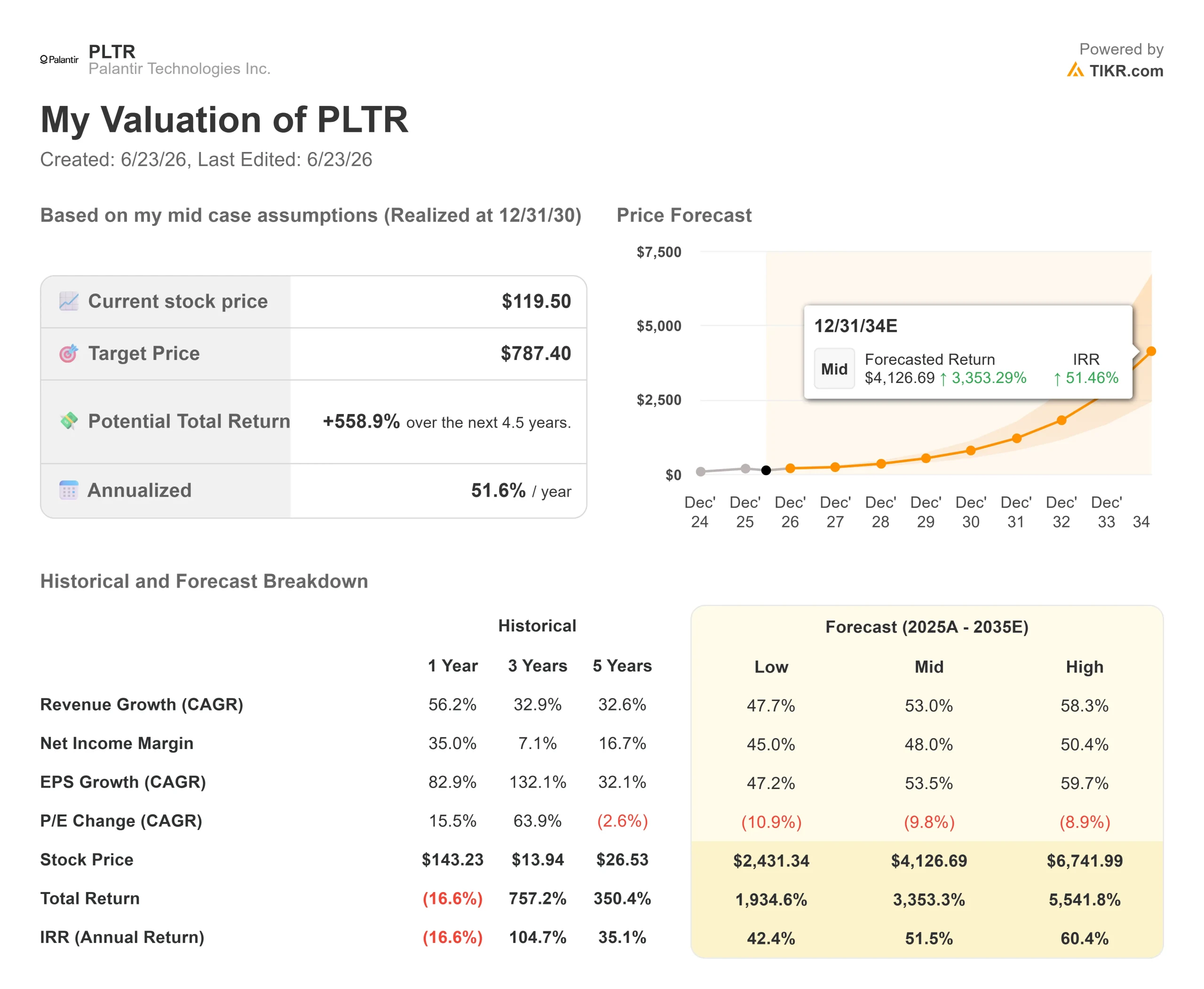

- Preço atual: US$ 119,50

- Preço-alvo (médio): ~US$ 787

- Preço-alvo do mercado: ~US$ 183

- Retorno total potencial: ~559%

- TAR anualizada: ~52%/ano

- Reação aos resultados: -6,93% (4 de maio de 2026)

- Queda máxima: 42,32% (22 de junho de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Palantir Technologies (PLTR) passou todo o ano de 2026 testando a paciência de seus acionistas. A empresa continua batendo recordes, mas as ações não param de cair. Em 22 de junho, as ações caíram 6,98%, fechando a US$ 119,50, deixando as ações da Palantir 42% abaixo de sua alta de novembro, de US$ 207,52, e em sua maior queda em um ano.

Os otimistas e os pessimistas vêm discutindo sobre a avaliação da empresa há meses. Desta vez, os pessimistas têm algo concreto, e não se trata de um múltiplo. Trata-se de soberania.

Em 16 de junho, o primeiro-ministro francês Sébastien Lecornu anunciou que a agência de inteligência interna da França abandonará as ferramentas de dados da Palantir em favor de uma empresa francesa, a ChapsVision. A França, disse ele, “não pode aceitar novas dependências estratégicas na esfera digital”. Dias antes, uma comissão parlamentar do Reino Unido instou os ministros a rescindirem o contrato de 330 milhões de libras da Palantir com o NHS. Para uma empresa com previsão de crescimento de receita de 71%, a questão agora é incisiva: a Europa está fechando uma porta, ou o mercado está interpretando um revés regional como uma ruptura estrutural?

O que realmente aconteceu na Europa

A decisão francesa dói, em parte, devido ao momento em que ocorreu. A Palantir renovou seu contrato de três anos com a DGSI em dezembro de 2025 e, seis meses depois, essa mesma agência está se preparando para sair. Como o contrato acabou de ser renovado, espera-se que a migração leve vários anos, o que limita a rapidez com que a receita está realmente em risco.

A situação no Reino Unido está mais avançada politicamente. A Comissão de Ciência, Inovação e Tecnologia da Grã-Bretanha classificou o papel da Palantir na infraestrutura do NHS como um “ponto fraco inaceitável” e instou o governo a recorrer a uma cláusula de rescisão prevista para fevereiro de 2027. A Palantir está resistindo. O vice-presidente executivo no Reino Unido, Louis Mosley, classificou a oposição como “motivada ideologicamente”, citando mais de 110 mil procedimentos adicionais no NHS desde que a plataforma entrou em operação.

Esse é o cenário pessimista em sua forma mais acentuada: a receita governamental internacional, que já era o ponto fraco da história, agora enfrenta um vento contrário político coordenado. Os otimistas rebatem que a Europa nunca foi onde o crescimento estava.

Os números que a onda de vendas está ignorando

Aqui está a discrepância. No primeiro trimestre de 2026, divulgado em 4 de maio, a Palantir registrou um crescimento de 85% na receita em relação ao mesmo período do ano anterior, atingindo US$ 1,633 bilhão — o crescimento mais rápido desde que se tornou uma empresa de capital aberto. A receita nos EUA ultrapassou a marca de 100% de crescimento pela primeira vez, com alta de 104%, para US$ 1,282 bilhão. A receita comercial nos EUA, o motor da tese, cresceu 133%, para US$ 595 milhões. Mesmo assim, as ações caíram 6,93% no dia seguinte.

O segmento que a Europa representa uma ameaça é a menor fatia. A receita comercial internacional cresceu apenas 26%, para US$ 179 milhões, e a receita governamental internacional cresceu 51%, para US$ 172 milhões. O CEO Alex Karp disse aos investidores que a verdadeira restrição é o problema oposto: “Nosso maior problema atualmente é a demanda nos EUA… simplesmente não conseguimos atender à demanda.” Quando uma empresa enfrenta restrições de oferta em seu mercado principal, perder um contrato no exterior de crescimento lento tem um significado diferente do que teria para uma empresa que luta por cada negócio.

O diretor de tecnologia (CTO), Shyam Sankar, associou a queda nos custos da IA a um fator favorável à Palantir. Modelos mais baratos, argumentou ele, significam mais tarefas delegadas à IA, o que implica maior margem para erros — exatamente o que a AIP, a plataforma da empresa para executar IA em operações em tempo real, foi criada para controlar. “Mais tokens significam mais margem para erros”, disse ele. Se ele estiver certo, a queda nos custos dos modelos amplia o mercado da Palantir, em vez de reduzi-lo. Isso responde diretamente à tese pessimista mais veemente de 2026, de que a IA comoditizada corrói o prêmio da Palantir, com os resultados do trimestre para comprovar isso.

Veja estimativas históricas e futuras para as ações da Palantir (É grátis!) >>>

Onde a avaliação encontra o medo

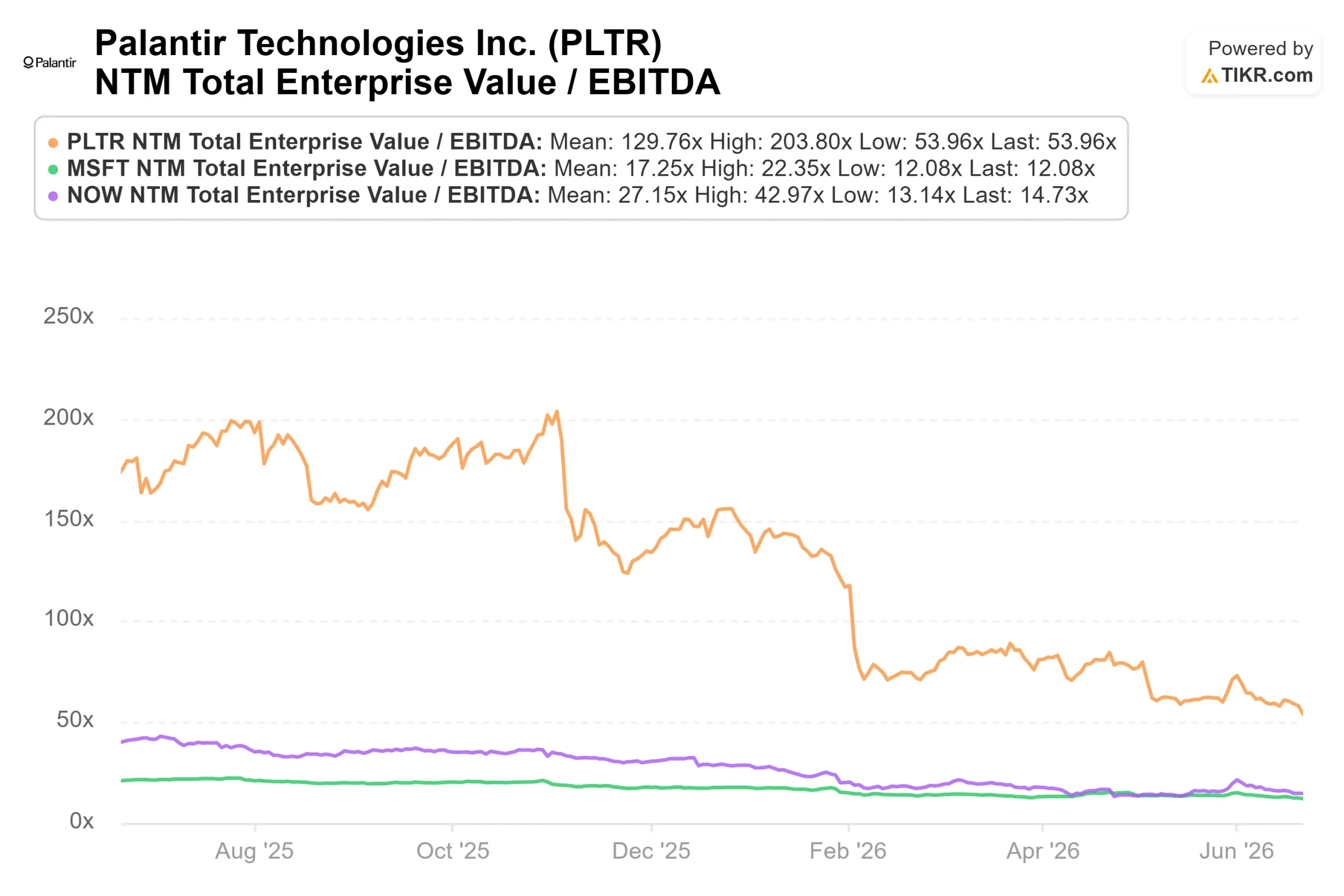

Nada disso torna as ações baratas, e é aí que reside a tensão. Mesmo após uma queda de 42%, a Palantir é negociada perto de 54x EV/EBITDA NTM e cerca de 33x receita NTM. De acordo com a página de concorrentes do TIKR, a mediana do setor de software fica em torno de 11x EV/EBITDA, com a Microsoft em 12x e a ServiceNow em 14x. O prêmio da Palantir é categórico, não incremental, e só se mantém se o crescimento nos EUA continuar em um ritmo que nenhum concorrente consiga igualar. A taxa de crescimento, sem dúvida, justifica o prêmio, mas “justificado” não significa “seguro”. Um prêmio tão grande não deixa margem para uma desaceleração nos EUA.

O perfil de caixa é o que justifica a recomendação de subponderar. A Palantir gerou US$ 925 milhões em fluxo de caixa livre ajustado no primeiro trimestre, com uma margem de 57%, e a administração elevou a previsão de fluxo de caixa livre ajustado para o ano inteiro para US$ 4,2 bilhões a US$ 4,4 bilhões. É raro encontrar uma empresa que cresça a uma taxa composta de mais de 70% e, ao mesmo tempo, gere cerca de US$ 4 bilhões em caixa. O risco não é que a “máquina de dinheiro” pare de funcionar. É que o mercado continue reduzindo o múltiplo que pagará por esse caixa, o que resume toda a história de 2026: o negócio saiu ganhando, e as ações saíram perdendo.

Veja como a Palantir se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 119,50

- Preço-alvo (médio): ~US$ 787

- Retorno total potencial: ~559%

- TIR anualizada: ~52%/ano

O cenário médio é utilizado porque captura o cerne da discussão: mesmo que o crescimento se normalize bem abaixo do ritmo atual, os cálculos ainda apontam para um aumento acentuado a partir de um preço de entrada com desconto de 42%. O modelo se baseia em dois fatores que impulsionam a CAGR da receita: o crescimento comercial contínuo de três dígitos nos EUA, à medida que o AIP converte projetos-piloto em produção, e a demanda sustentável do governo dos EUA, ancorada em programas como o Maven. O fator que impulsiona a margem é a alavancagem operacional, com a margem operacional ajustada já em 60%. O principal risco é a compressão dos múltiplos: os retornos dependem de o mercado manter um prêmio por anos, e qualquer tropeço no crescimento nos EUA reajusta a cotação das ações antes mesmo que a receita realmente desacelere.

O lado positivo: se o setor comercial nos EUA mantiver seu ritmo, a meta de US$ 787 é alcançável. O lado negativo: se a reação negativa na Europa se espalhar para a demanda comercial ou se um trimestre nos EUA desacelerar, o prêmio se evapora, e o cenário mais pessimista do modelo, bem mais baixo, passa a ser a realidade.

Conclusão

A questão da soberania é real, mas visa a menor parte dos negócios da Palantir, e as migrações que ela ameaça são medidas em anos, não em trimestres. O risco de avaliação é aquele que pode derrubar a ação, e sua resposta está nos EUA, não na Europa.

Fique de olho na receita comercial nos EUA na data de divulgação dos resultados do segundo trimestre de 2026, prevista para 3 de agosto. A administração projetou que a receita comercial nos EUA para o ano inteiro ficaria acima de US$ 3,224 bilhões, com crescimento de pelo menos 120%. Com US$ 595 milhões registrados no primeiro trimestre, os trimestres restantes precisam atingir uma média de aproximadamente US$ 877 milhões cada para ultrapassar esse limite mínimo. Acima de US$ 750 milhões no segundo trimestre, e a tese pessimista perde força. Abaixo de US$ 550 milhões, a primeira desaceleração nos EUA em mais de um ano ocorre no pior momento possível para uma ação cujo preço reflete a perfeição. O número a ser observado não é o desempenho da França. É o que as empresas americanas continuam gastando.

Você deve investir na Palantir?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Palantir e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Palantir junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Palantir no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!